Įskaitymo sąskaita (reikšmė, pavyzdžiai) Įskaitymo sąskaitos nauda

Kas yra užskaitinė sąskaita?

Įskaitinė sąskaita yra sąskaita, tiesiogiai ar netiesiogiai susijusi su kita sąskaita, ir ji sumažina susijusios sąskaitos likutį, kad gautume grynąjį likutį, kuris naudojamas apskaičiuojant, vertinant, aiškinant ir taikant finansinėse ataskaitose, nes reikalavimas gali kilti verslo eigą ir įstatyminius reikalavimus.

Komponentai

# 1 - vertės sumažėjimas

Daugeliu atvejų užskaitinė sąskaita sumažina su ja susijusią sąskaitos likutį. Tarkime, mes tikimės, kad 3% visos mūsų gautinos sumos 100 000 USD buvo blogos, todėl parodome 3 000 USD (100 000 USD * 3%) kaip atidėjimą abejotinoms skoloms, o tai yra skolininkų vertės sumažėjimas, o čia atidėjimas abejotinoms skoloms yra įskaitytas į skolininkų sąskaitą . Be to, individualios įmonės versle, kai savininkas atsiima asmeniniam naudojimui skirtas lėšas, kurios vadinamos brėžiniais, tai yra kapitalo įskaita. Jei pradinis savininko įnašas buvo 50 000 USD, o laikotarpio pašalinimas yra 5 000 USD, aiškinama, kad grynasis kapitalo likutis yra 45 000 USD (500 000–5 000 USD).

# 2 - tipai

Sukauptas nusidėvėjimas, išmoka blogiems ir abejojantiems skolininkams, Piešiniai yra tokie pavyzdžiai, kurie yra susiję atitinkamai su ilgalaikiu turtu, įvairiais skolininkais ir kapitalu. Panaikinti pasenusias atsargas taip pat yra pavyzdys, kuriuo siekiama sumažinti atsargų pusiausvyrą.

# 3 - atsargumas

Finansinės ataskaitos turi parodyti tikslų ir teisingą vaizdo vaizdą. Taigi visada yra protinga šią sąskaitą rodyti atskirai, ir bet kuriuo metu tai suteikia mums netbook vertę, paaiškinančią, kokios buvo faktinės išlaidos ir kiek to nuvertėjo. Tai taip pat padeda kurti atsargas, o vėliau bet kokį numatomo skaičiaus pokytį galima pakoreguoti leidimais ir rezervais.

# 4 - apskaita

Leiskite mums suprasti, kaip apskaitos įrašas yra įrašytas į užskaitos sąskaitą ir kaip jis rodomas knygose. Pasvarstykime, kad „ABC Ltd.“ neseniai nusipirko mašiną už 200 000 USD ir planuoja ją nusidėvėti per 5 metus taikant tiesios linijos metodą. Tokiu atveju šios mašinos nusidėvėjimas kiekvienais metais bus 200 000 USD / 5 = 40 000 USD.

Apskaitos įrašai

Pirmųjų metų technikos pabaigoje likutis bus 200 000 USD, o sukauptas nusidėvėjimas - 40 000 USD. Antrųjų metų pabaigoje mašinų likutis vis tiek bus 200 000 USD, o sukauptas nusidėvėjimas parodys 80 000 USD. Mašinų grynoji vertė iki pirmųjų metų pabaigos bus 160 000 USD (200 000–40 000 USD) ir 120 000 USD (200 000–80 000 USD) iki antrųjų metų pabaigos. Šis metodas padeda trečiajam asmeniui nustatyti, kokia buvo buhalterinė vertė pirkimo metu ir kokia likusi turto vertė. Jei trečiaisiais metais tiesiog parodysime kaip turtą 120 000 USD, bus sunku suprasti, ar visi 120 000 USD yra visi nauji pirkiniai, ar likusi turto vertė. Ši sąskaita padeda visoms suinteresuotosioms šalims tiksliai suprasti finansinius skaičius.

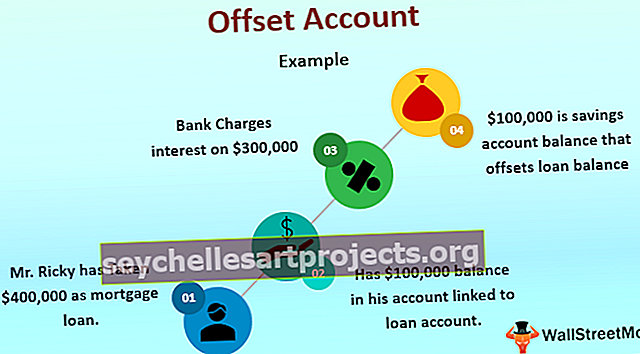

Hipotekos sąskaitos įskaitymo pavyzdys

Ši sąvoka dažniausiai naudojama bankų sektoriuje apskaičiuojant paskolos sumos palūkanas. Grynoji paskolos suma apskaičiuojama iš paskolos sąskaitos atėmus taupomosios sąskaitos likutį, ir šis grynasis likutis naudojamas mėnesio ar metų palūkanoms apskaičiuoti, kaip susitarė bankas ir klientas. Tarkime, ponas Ricky paėmė 400 000 USD kaip paskolą iš Amerikos banko Vašingtone, ir neseniai jis gavo 100 000 USD iš turto pardavimo Gruzijoje. Jis laikė 100 000 USD banko sąskaitoje, susietoje su savo paskolos sąskaita Amerikos banke. Kadangi grynasis paskolos likutis yra 300 000 USD (400 000–100 000 USD), bankas už tą laikotarpį palūkanas ims tik nuo 300 000 USD. Šiuo atveju 100 000 USD likutis yra taupomoji sąskaita, kompensuojanti paskolos likutį ir sumažinanti J. Ricky palūkanų įsipareigojimus.

Privalumai

- Tai padeda greitai apskaičiuoti grynąją buhalterinę vertę.

- Metinės ataskaitos rengiamos įvairioms šalims; kai kurie iš jų gali būti neišmanantys apskaitos; jie padeda jiems nustatyti bendros vertės sumažėjimą.

- Tai padeda palengvinti auditą ir kasmet teikti paraiškas.

- Tai yra visuotinai priimta nuostata dėl užskaitinių sąskaitų tvarkymo, siekiant parodyti susijusių sąskaitų sumažėjimą ir grynąjį likutį.

Trūkumai

- Tai daug laiko reikalaujantis procesas.

- Daugeliui organizacijų sunku įgyvendinti.

- Reikia tvirtos apskaitos sistemos; priešingu atveju gali kilti veiklos sunkumų.

Atkreiptinas dėmesys

Šiais laikais, kuriant kompiuterizuotą apskaitos sistemą, lengva ir greita parengti ir tvarkyti įskaitytų sąskaitų sąskaitą, nes sistema atlieka visus skaičiavimus. Tačiau buhalteris ar atsakingas asmuo turi užtikrinti, kad būtų atsižvelgta į bet kokį turto vertės pasikeitimą dėl perkainojimo ar vertės sumažėjimo. Atitinkamai pasikeis tokios sąskaitos vertė. Be to, kai TFAS (tarptautiniai finansinės atskaitomybės standartai) reikalauja pateikti ataskaitą apie įskaitytą sąskaitą tam tikru būdu, buhalteriai turi būti atnaujinti naujausiais pakeitimais, kaip ji turėtų atsirasti sąskaitų knygose.

Išvada

Didėjant globalizacijai ir daugelyje šalių veikiančioms įmonėms, sąskaitų knygos turi būti suderinamos su pasauline platforma. Jie taip pat yra visuotinai priimtų apskaitos principų, skirtų tiksliam finansinių skaičių pranešimui, rezultatas, kaip jau minėjome anksčiau pateiktoje diskusijoje, kaip atskaitymų atskaitomybės ataskaitos padeda geriau suprasti bet kurios organizacijos finansines ataskaitas. Taigi organizacija, siekianti patikimo apskaitos proceso, privalo įtraukti sąskaitų atskaitomybės ataskaitas, kad būtų pateiktas tikslus ir teisingas finansinių ataskaitų vaizdas.