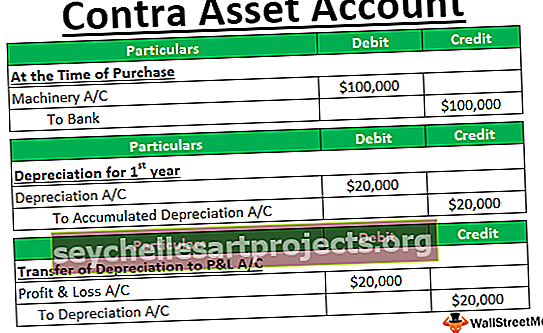

Atsargų beta versija (tai reiškia, formulė) | Kaip apskaičiuoti akcijų beta versiją?

Kas yra akcijų beta versija?

Vertybinių popierių beta versija yra viena iš statistinių priemonių, kuriomis vertinamas vertybinių popierių ar akcijų kainų svyravimas, atsižvelgiant į visą rinką arba bet kurį kitą etaloną, naudojamą vertybinių popierių našumui palyginti. Tai iš tikrųjų yra kapitalo turto kainodaros modelio (CAPM) komponentas, kuris naudojamas apskaičiuojant numatomą turto grąžą remiantis pagrindine Beta, nerizikinga norma ir rizikos premija.

Išteklių beta versija

Akcijų Beta yra apskaičiuojamas kaip akcijų grąžos ir lyginamojo indekso grąžos kovariacijos padalijimas iš etalono grąžos dispersijos iš anksto nustatytu laikotarpiu.

Žemiau yra formulė, skirta apskaičiuoti akcijų beta versiją.

Atsargų beta formulė = COV (Rs, RM) / VAR (Rm)

Čia

- R s reiškia akcijų grąžą

- R m reiškia visos rinkos grąžą arba palyginimui naudojamą pagrindinį etaloną

- Cov ( Rs , Rm ) reiškia akcijų ir rinkos kovariaciją

- Var ( Rm) nurodo rinkos variaciją

Jei sutelktume dėmesį į komponentus, kurie skaičiuojami „Stock Beta“, taptų daug aiškiau, kad:

- Tai padeda įvertinti akcijų judėjimo kryptį atsižvelgiant į rinkos judėjimo kryptį arba palyginimui naudojamą etaloną.

- Kiek jautrus ar nepastovus yra akcijų kainų judėjimas rinkos ar etalono atžvilgiu?

Dar vienas svarbus dalykas, kurį verta paminėti, yra tai, kad tarp akcijų ir rinkos ar palyginimui naudojamo etalono turėtų būti tam tikras ryšys, nes kitaip analizė nenaudotų tikslo. Pavyzdžiui, naftos kompanijos akcijos ir indeksas, kurį daugiausia svertų technologijų kompanijos, neturėtų daug santykių, nes verslas yra per daug nepanašus, kad būtų galima palyginti, todėl iš šių dviejų „Beta“ skaičiavimo praktiškai nėra naudingos įžvalgos.

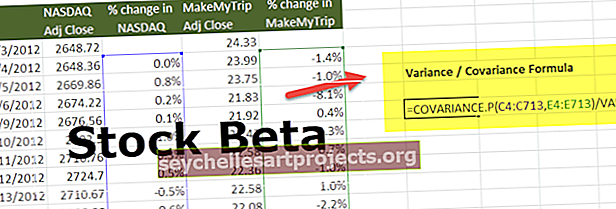

Apskaičiuokite „MakeMyTrip“ akcijų beta versiją

Apskaičiuokime NASDAQ biržoje kotiruojamos bendrovės „MakeMyTrip“ (MMTY) akcijų beta versiją.

Lyginamasis indeksas yra NASDAQ.

Akcijų beta skaičiavimo žingsniai yra šie

1 žingsnis - atsisiųskite akcijų kainas ir NASDAQ indekso kainas per pastaruosius porą metų.

Jei norite „NASDAQ“, atsisiųskite duomenų rinkinį iš „Yahoo Finance“.

Panašiai atsisiųskite atitinkamus „MakeMyTrip“ pavyzdžio akcijų kainų duomenis iš čia.

2 žingsnis - rūšiuokite duomenis reikiamu formatu.

Suformatuokite duomenis taip, kaip nurodyta toliau.

3 žingsnis - paruoškite „Excel“ lapą su akcijų kainų ir NASDAQ duomenimis.

4 žingsnis - apskaičiuokite akcijų kainų ir NASDAQ procentinį pokytį.

5 žingsnis - apskaičiuokite akcijų beta versiją, naudodamiesi variacijos / kovariacijos formule.

Naudodami dispersijos-kovariacijos atsargų beta formulę, beta versiją gauname kaip 0,9859 (beta koeficientas)

Ką reiškia akcijų beta versija?

Tai gali atrodyti kaip pernelyg matematinė formulė, tačiau ji pateikia tiek kokybinę, tiek kiekybinę informaciją, kurią galima atlikti. Ženklas (teigiamas arba neigiamas) nurodo atitinkamų akcijų judėjimo kryptį, palyginti su pagrindine rinka ar etalonu, pagal kurį vertinamas akcijų judėjimas.

Akcijų beta versijoje gali būti trijų tipų vertės:

- Beta <0 : jei Beta yra neigiama, tai reiškia atvirkštinį santykį tarp akcijų ir pagrindinės rinkos arba palyginamojo indekso. Tiek akcijos, tiek rinka ar etalonas judės priešinga linkme.

- Beta = 0 : Jei Beta yra lygi nuliui, tai reiškia, kad tarp akcijų grąžos judėjimo ir rinkos ar etalono nėra jokio ryšio, todėl abu yra per daug nepanašūs, kad turėtų bendrą kainų judėjimo modelį .

- Beta> 0 : jei Beta yra didesnė už nulį, tarp akcijų ir pagrindinės rinkos arba etalono yra tiesioginis tiesioginis ryšys. Tiek akcijos, tiek rinka ar etalonas judės ta pačia kryptimi. Tolesnė įžvalga yra tokia:

- Beta tarp 0 ir 1 reiškia, kad akcijos yra mažiau kintančios nei pagrindinė etalono rinka.

- Beta iš 1 reiškia, kad akcijų kintamumas tiek kokybiniu, tiek kiekybiniu požiūriu yra visiškai toks pat, kaip pagrindinės rinkos ar indekso.

- Didesnė nei 1 beta versija reiškia, kad akcijos yra nepastovesnės nei pagrindinė rinka ar indeksas.

Neigiama beta versija yra įmanoma, bet labai mažai tikėtina. Dauguma investuotojų mano, kad auksas ir aukso pagrindas yra geresni, kai rinka pasineria. Tuo tarpu, kai vyriausybės obligacijos veikia kaip nerizikingi vertybiniai popieriai, teikiantys mažą pajamingumą investuotojams, galima nulinės beta vertės. Ir didesnė nei nulis beta yra labiausiai paplitęs scenarijus, kurį matome investicijų pasaulyje. Dauguma akcijų laikosi šio modelio.

Išvada

Tai yra viena vienintelė statistinė priemonė, kurią investuotojai dažnai naudoja vertindami riziką, kurią akcijos gali pridėti prie jų portfelio, leidžiančią įvertinti riziką tiek kokybine, tiek kiekybine prasme ir įvertinti riziką bei naudą, susijusią su akcijomis. Naudodamiesi „Beta“ ir rinkos nuovokos analize, investuotojai gali imtis veiksmų dėl akcijų.