Pinigų srautas iš operacijų (formulė, pavyzdys) Kaip apskaičiuoti?

Kas yra pinigų srautas iš operacijų (pagrindinė veikla)?

Pinigų srautai iš operacijų yra pirmoji iš trijų pinigų srautų ataskaitos dalių, rodanti grynųjų pinigų įplaukas ir išmokas iš pagrindinės pagrindinės veiklos ataskaitiniais metais; Pagrindinė veikla apima grynuosius pinigus, gautus iš pardavimo, grynųjų išlaidas, sumokėtas už tiesiogines išlaidas, taip pat apmokėjimą už apyvartinį kapitalą.

Svarbiausia - atsisiųskite grynųjų pinigų srautus iš operacijų „Excel“ šabloną

Atsisiųskite „Excel“ pavyzdžius, kaip apskaičiuoti finansų direktorių naudojant tiesioginį ir netiesioginį metodą

„Operacijų pinigų srautai“ bando ištirti grynųjų pinigų įplaukas ir išplaukas, kurias sukelia pagrindinė verslo veikla, ir, savo ruožtu, į grynuosius pinigus, gautus iš įmonės produktų ir paslaugų. Pagrindinis komponentas, kuris atsispindi šioje ataskaitos dalyje, rodo grynųjų pinigų, gautinų sumų, atsargų, nusidėvėjimo ir mokėtinų sumų segmento pokyčius. Analitikų bendruomenė nagrinėja šį skyrių su „Hawkeye“, nes tai parodo įmonės vykdomo verslo perspektyvumą.

Ilgainiui, jei įmonė turi išlikti moki, grynasis grynųjų pinigų srautas turi išlikti teigiamas (arba, kitaip tariant, operacijos turi generuoti teigiamas pinigų įplaukas).

Kaip paruošti grynųjų pinigų srautus iš pagrindinės veiklos?

Pažvelkime, kaip parengtas šis pinigų srautų ataskaitos skyrius. Supratimas apie paruošimo metodą padės mums įvertinti, ką ir ką turėjome išnagrinėti, kad galėtumėte perskaityti puikius šio skyriaus atspaudus.

Šio skyriaus pradžios taškas yra grynųjų pajamų skaičius, kurį galima rasti iš įmonės pelno (nuostolių) ataskaitos. Jei visos įmonės pajamos buvo grynųjų ir nėra grynųjų pinigų išlaidų, tai lieka pagrindinis rodiklis. Tačiau, kadangi iš tikrųjų tai netiesa, todėl reikia koreguoti negrynųjų pinigų ir kreditų pardavimus tais metais. Supraskime tai hipotetiniu pavyzdžiu.

Tarkime, kad ponas X pradeda naują verslą ir planuoja, kad mėnesio pabaigoje jis parengs savo finansines ataskaitas, pavyzdžiui, pajamų ataskaitą, balansą ir pinigų srautų ataskaitą.

1 mėn . : pirmą mėnesį nebuvo jokių pajamų ir tokių veiklos išlaidų nebuvo; taigi pelno (nuostolių) ataskaitoje grynosios pajamos bus lygios nuliui. Grynųjų pinigų srautas iš operacijos būtų pradinis taškas grynosios pajamos, kurios bus lygios nuliui. Tačiau grynųjų pinigų sumažėjo 700 dolerių, nes bendrovė nusprendė įsigyti atsargų.

| Pinigai iš pagrindinės veiklos (už pirmą mėnesį) | |

| Grynosios pajamos | $ - |

| Atsargų padidėjimas | -700,00 USD |

| Pinigai, skirti (panaudoti) pagrindinėje veikloje | -700,00 USD |

2 mėnuo : Per šį mėnesį įmonė galėjo parduoti 10 produktų vienetų, kurių kiekviena kainavo po 80 dolerių. Produktas buvo pristatytas mėnesio 20 dieną, o pirkėjui buvo pateikta 800 dolerių vertės sąskaita faktūra, kurią reikėjo sumokėti iki kito mėnesio 10 dienos. Šio parduoto produkto kaina yra 500 dolerių. Taigi pagal pajamų ataskaitą grynosios pajamos antrą mėnesį buvo 300 USD.

| Finansų vadovo veikla (antrą mėnesį) | |

| Grynosios pajamos | 300,00 USD |

| Gautinų sumų padidėjimas | -800,00 USD |

| Atsargų sumažėjimas | 500,00 USD |

| Pinigai, skirti (panaudoti) pagrindinėje veikloje | $ - |

Atkreipkite dėmesį, kad pirmiau minėti pagrindinės veiklos pinigų srautai yra tik antrą mėnesį. Dviejų mėnesių bendras pinigų srautas atrodys toks, koks pateiktas toliau pateiktoje lentelėje.

| CFO veikla (antro mėnesio pabaiga) | |

| Grynosios pajamos | 300,00 USD |

| Gautinų sumų padidėjimas | -800,00 USD |

| Atsargų padidėjimas | -200,00 USD |

| Pinigai, skirti (panaudoti) pagrindinėje veikloje | -700,00 USD |

Suprasti šį kaupiamąjį dviejų mėnesių pranešimą: Grynosios pajamos už du įmonės veiklos mėnesius buvo 300 dolerių. Kadangi sumos įmonė vis dar negauna, ji yra debitorinių įsiskolinimų sumoje (-800 dolerių). Per du mėnesius atsargos padidėjo 200 dolerių, taigi kaupiamojoje ataskaitoje tai buvo neigiama. Todėl dviejų mėnesių laikotarpio pinigų srautai rodo, kad pono X grynieji pinigai iš pagrindinės veiklos yra neigiami 700 USD. Taigi paprastai tariant, įmonė atvežė prekių ir už jas sumokėjo; taigi įvyko grynųjų pinigų nutekėjimas. Bendrovei pavyko parduoti prekes, tačiau pinigai vis tiek negaunami. Taigi, kumuliaciniu lygiu bendrovė yra neigiama CFO atžvilgiu.

3 mėnuo: tai yra mėnuo, kurį baigiasi įmonės ketvirtis. Biuro įrangą įmonė mėnesio pradžioje įsigijo už 1100 dolerių (įtraukta į pagrindinę veiklą). Dėl to, kad įsigijo raštinės įrangos įmonę, per mėnesį taip pat teko 20 dolerių grynųjų pinigų nusidėvėjimo mokestis.

| CFO veikla (trečią mėnesį) | |

| Grynosios pajamos | $ - |

| Padidėjo nusidėvėjimo mokestis | 20,00 USD |

| Pinigai, skirti (panaudoti) pagrindinėje veikloje | 20,00 USD |

Atkreipkite dėmesį, kad aukščiau CFO yra tik trečią mėnesį, bendras ketvirčio pinigų srautas atrodys toks, koks parodytas toliau pateiktoje lentelėje.

| CFO veikla (ketvirčio pabaiga) | |

| Grynosios pajamos | 300,00 USD |

| Padidėjo nusidėvėjimo mokestis | 20,00 USD |

| Gautinų sumų padidėjimas | $ - |

| Atsargų sumažėjimas | -200,00 USD |

| Pinigai, skirti (panaudoti) pagrindinėje veikloje | 120,00 USD |

Suprasti šį kaupiamąjį ketvirčio pranešimą: Bendrovės veiklos ketvirčio grynosios pajamos buvo 300 dolerių. Per tris mėnesius atsargos padidėjo 200 dolerių, taigi kaupiamojoje ataskaitoje tai buvo neigiama. Yra 20 dolerių nusidėvėjimo mokestis, kuris pridedamas atgal. Todėl trijų mėnesių laikotarpio pinigų srautai rodo, kad pono X grynieji pinigai iš pagrindinės veiklos yra 120 USD.

Operacijų grynųjų pinigų srautų skaičiavimas - tiesioginis metodas

Operacijų pinigų srautų apskaičiavimas tiesioginiu metodu apima visų rūšių grynųjų pinigų operacijų nustatymą, įskaitant grynųjų pinigų įplaukas, grynųjų pinigų mokėjimus, grynųjų išlaidas, grynųjų pinigų palūkanas ir mokesčius.

Veiksmai grynųjų pinigų srautams iš operacijų apskaičiuoti naudojant tiesioginį metodą pateikti žemiau:

A) Pinigų kvitas: nurodo faktinę grynųjų pinigų sumą, gautą per laikotarpį

B) Mokėjimas grynaisiais: nurodo faktinę grynųjų pinigų sumą tiekėjams

C) Pinigų sąnaudos gali apimti pardavimą, administravimą, mokslinius tyrimus ir plėtrą bei kitų veiklos įsipareigojimų pokyčius

D) Tik grynųjų pinigų palūkanos pripažįsta grynaisiais sumokėtas palūkanų išlaidas

E) grynųjų pinigų mokestis: nurodo tik grynais sumokėtus mokesčius

Grynųjų pinigų srautas iš operacijų formulės (tiesioginis metodas) = pinigų priėmimo kvitai - grynųjų pinigų mokėjimai - grynųjų pinigų išlaidos - grynųjų pinigų palūkanos - grynųjų pinigų mokesčiai

Svarbiausia - atsisiųskite grynųjų pinigų srautus iš operacijų „Excel“ šabloną

Atsisiųskite „Excel“ pavyzdžius, kaip apskaičiuoti finansų direktorių naudojant tiesioginį ir netiesioginį metodą

Operacijų grynųjų pinigų srautas - tiesioginio metodo pavyzdys

„ABC Corporation“ pelno (nuostolių) ataskaitos pardavimai sudarė 650 000 USD; bendrasis 350 000 USD pelnas; pardavimo ir administravimo išlaidos siekia 140 000 USD; ir 40 000 USD pajamų mokesčiai. Į pardavimo ir administravimo išlaidas buvo įtraukta 14 500 USD dėl nusidėvėjimo.

Apskaičiuokite pinigų srautus iš operacijų naudodami tiesioginį metodą.

Yra ši papildoma informacija

- Grynųjų pinigų kvitas = 650 000 USD - (81 000 USD - 65 000 USD) = 634 000 USD

- Mokėjimas grynaisiais = 300 000 USD - (55 000 USD - 42 000 USD) - (45 000–38 000 USD) = 280 000 USD

- Grynųjų pinigų išlaidos = 140 000–14 500 USD = 125 500 USD

- Grynųjų pinigų mokesčiai = 40 000 USD

Pinigų srautas iš operacijų naudojant tiesioginio metodo formulę =

634 000–320 000–125 500–40 000 USD = 188 500 USD

Operacijų pinigų srautų apskaičiavimas netiesioginiu metodu

Grynųjų pinigų srautų iš operacijų apskaičiavimas naudojant netiesioginį metodą pradedamas nuo grynųjų pajamų ir koreguojamas pagal balanso pokyčius.

Veiksmai, skirti apskaičiuoti pinigų srautus iš operacijų naudojant netiesioginį metodą, pateikti toliau.

1 žingsnis:

- Pradėkite nuo grynųjų pajamų

2 žingsnis:

- Atimkite: nustatykite pelną ar nuostolius, atsirandančius dėl finansavimo ir investicijų (pvz., Pelną iš žemės pardavimo)

3 žingsnis:

- Pridėkite: Pajamų nepiniginiai mokesčiai (pvz., Nusidėvėjimas ir prestižo amortizacija) ir atimkite visus nepiniginių pajamų komponentus.

4 žingsnis:

- Pridėkite arba atimkite pakeitimus į veikiančias sąskaitas.

- Veiklos turtas: atimamas pagrindinio turto likučių padidėjimas, o pridedamas tų sąskaitų sumažėjimas.

- Veiklos įsipareigojimai: Pridedami veiklos įsipareigojimų sąskaitų likučių padidėjimai, o atimami - sumažėjimai

Grynųjų pinigų srautas iš operacijų (netiesioginis metodas) = grynosios pajamos + finansavimo ir investicijų pelnas ir nuostoliai + nepiniginiai mokesčiai + veiklos sąskaitų pokyčiai

Operacijų pinigų srautai - netiesioginio metodo pavyzdys

Panagrinėkime tą patį pinigų srautų iš operacijų pavyzdį, kurį naudojome naudodami tiesioginį metodą.

„ABC Corporation“ pelno (nuostolių) ataskaitos pardavimai sudarė 650 000 USD; bendrasis 350 000 USD pelnas; pardavimo ir administravimo išlaidos siekia 140 000 USD; ir 40 000 USD pajamų mokesčiai. Į pardavimo ir administravimo išlaidas buvo įtraukta 14 500 USD dėl nusidėvėjimo.

Apskaičiuokite pinigų srautus iš operacijų naudodami netiesioginį metodą

Yra ši papildoma informacija

Kadangi mums nepateikta pajamų ataskaita, greitai paruoškime aukščiau pateiktą pajamų ataskaitą.

1 žingsnis: grynosios pajamos siekia 170 000 USD

2 žingsnis: nėra finansavimo ir investicijų pelno ar nuostolių = 0 USD

3 žingsnis: pridėkite 14 500 USD nusidėvėjimą (negrynaisiais pinigais)

4 žingsnis: pridėkite arba atimkite pakeitimus į veikiančias sąskaitas

- Grynųjų pinigų srautas dėl gautinų sumų pokyčių = 65 000 - 81 000 = -16 000

- Pinigų įplaukos dėl atsargų pokyčių = 55 000 - 42 000 = 13 000

- Pinigų įplaukos dėl mokėtinų sumų pokyčių = 45 000 - 38 000 = 7 000

- Bendri veiklos sąskaitų pokyčiai = -16 000 + 13 000 + 7 000 = 4 000 USD

Grynųjų pinigų srautų iš operacijų formulė (netiesioginis metodas) = 170 000 USD + 0 USD + 14 500 + 4000 USD = 188 500 USD

Kodėl tai svarbu?

Finansų direktorius visada lyginamas su grynosiomis įmonės pajamomis. Jei jos nuolat didesnės už grynąsias pajamas, galima drąsiai manyti, kad įmonės uždarbio kokybė yra aukšta. Buvo matyti, kad analitikai iškelia raudoną vėliavą, kai finansų direktorius yra mažesnis už grynąsias pajamas. Šiuo atveju kyla klausimas, kodėl nurodytos grynosios pajamos nevirsta įmonės grynaisiais pinigais.

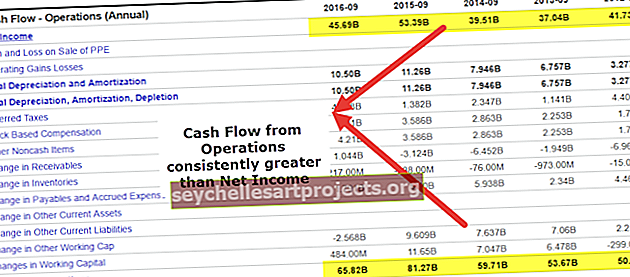

šaltinis: ycharts

Pagrindinė priežastis, kodėl įmonė egzistuoja, yra uždirbti pajamas ir sukurti akcininkų pajamas. Tai yra svarbiausia priežastis, kodėl vertinimas, ar įmonė sugebėjo uždirbti pinigų vykdydama pagrindinę veiklą, yra svarbus komponentas. Kaip matyti iš aukščiau, galime pastebėti, kad „Apple Incorporation“ FY15 uždirbo 81,7 mlrd. USD kaip grynuosius pinigus iš pagrindinės veiklos, iš kurių 53,394 mlrd. USD buvo sudaryta kaip grynosios pajamos.

Pažvelkime į kitos įmonės pinigų srautus iš operacijų ir pažiūrėkime, ką ji kalba apie įmonę. Tai yra „Box“ atvejis. Daugelį metų įmonė negavo apskaitos pelno, tačiau investuotojai nuolat dėdavo pinigus į įmonę remdamiesi patikimu verslo pasiūlymu.

šaltinis: ycharts

Mūsų tikslas yra priversti jus įvertinti pinigų srautų svarbą įmonėje ir kaip jie vaidina svarbų komponentą verslo pasaulyje. Pagalvokite apie farmacijos kompaniją, kuri vykdo tvirtus mokslinius tyrimus ir plėtrą, ir yra galimybė, kad po kelerių metų bus pristatytas populiariausias patentuotas vaistas. Šiuo laikotarpiu investuotojai stebės, ar įmonė turi pakankamai grynųjų, kad galėtų tęsti veiklą šiuo laikotarpiu.

Išvada

Kaip matėme visame straipsnyje, galime pastebėti, kad pinigų srautai iš operacijų yra puikus pagrindinės įmonės veiklos rodiklis. Tai gali padėti investuotojui įvertinti įmonės veiklą ir sužinoti, ar pagrindinės operacijos uždirba pakankamai pinigų versle. Jei įmonė negauna pinigų iš pagrindinės veiklos, ji nustos egzistuoti po kelerių metų.

Naudingi pranešimai

- Pinigų srautai iš finansų

- Investavimo grynųjų pinigų srautas

- Pinigų srautų ir nemokamų pinigų srautų palyginimas

- Pinigų srautų analizės pavyzdys <