Pardavimų grąžinimo žurnalo įrašas Žingsnis po žingsnio pavyzdžiai su paaiškinimu

Pardavimų grąžinimo žurnalo įrašo apibrėžimas

Pardavimo grąža pagal darbo užmokesčio žurnalo įrašą gali būti apibrėžiama kaip ta, kuri bus naudojama kliento grąžinimams apskaityti sąskaitų knygose arba atsiskaityti, kai klientas parduoda prekes dėl parduotų defektų , arba netinkamas kliento reikalavimas ir kt.

Žemiau pateikiamas būtinas žurnalo įrašas, kuris perduodamas sąskaitų knygose, kad būtų galima apskaityti pardavimo grąžą.

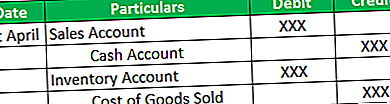

# 1 - kai prekės grąžinamos ir negrąžinta jokių gautinų sumų.

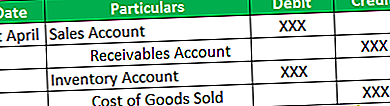

# 2 - kai prekės yra grąžinamos ir negrąžintos gautinos sumos.

Pastaba

Pirmasis įrašas aukščiau pateiktose lentelėse sumažina pardavimą pagal pardavimo grąžą, o antrasis - padidina atsargas ir koreguoja parduotų prekių kainą.

Pardavimo grąžinimo žurnalo įrašo pavyzdžiai

Žemiau pateikiami pardavimo grąžinimo žurnalo įrašo pavyzdžiai -

1 pavyzdys

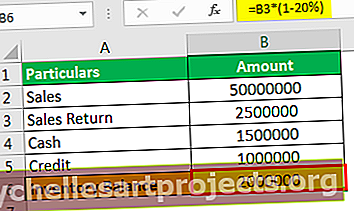

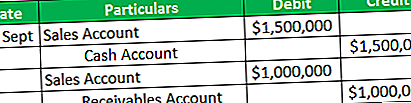

„XYZ“ veikia mažmeninės prekybos prekėse, o kai parduoda savo prekes, jų sąskaitoje yra paminėta, kad prekes galima grąžinti per 30 dienų. 2019 m. Rugpjūčio mėn. Ji pardavė už 50 000 000 USD, o grynaisiais pinigais pardavė 60%, o likusi dalis buvo parduota kredito pagrindu. 2019 m. Rugpjūčio mėn. Balanso pabaigoje įmonė turėjo negrąžintų gautinų sumų 31 000 000 USD ir grynųjų pinigų 2 500 000 USD. Parduotų prekių kaina siekė 40 000 000 USD, o uždarymo atsargų balansas buvo 22 000 000 USD. 5% parduotų prekių buvo grąžintos dėl gaminio trūkumų. Be to, bendrovė uždirba 20% bendrojo pardavimo pelno.

Remdamiesi aukščiau pateikta informacija, turite perduoti pardavimo grąžos žurnalo įrašus ir apskaičiuotą likučius, kurie liks pardavimuose, gautinose sumose, grynuosiuose piniguose, atsargose ir parduotų prekių savikainoje.

Sprendimas

Pirmiausia apskaičiuosime pardavimo grąžos sumą, kuri yra 5% 50 000 000 USD pardavimo, kuri lygi 2 500 000 USD. Dabar mes pateiksime žurnalo įrašus, darant prielaidą, kad 60% santykis buvo grąžintas grynaisiais, o liko gautinos sumos. Todėl grynųjų pinigų sąskaita bus įskaityta 60 proc. 2 500 000 USD, kurie yra 1 500 000 USD, o gautinų sumų sąskaitos - 40% (100–60) nuo 2 500 000 USD, ty 1 000 000 USD.

Be to, atsargos bus sumažintos 2 500 000 USD mažiau nei 20% marža, kuri būtų 2 500 000 USD mažiau nei 500 000 USD, ty 2 000 000 USD, kuri padidintų atsargas ir sumažintų tų pačių parduotų prekių kainą.

Žemiau įrašai turi būti paskelbti

- Pardavimų grąžinimo žurnalo įrašas

2. Parduotų prekių savikainos koregavimas

2 pavyzdys

„Cycle and Bike Inc.“ parduoda dviračius ir dviračius tiek grynaisiais, tiek ir kredito principais. Ponas Vivekas, kuris ėjo atlikti šios įmonės vidaus auditą, parengia du atsitiktinius pavyzdžius, kad patvirtintų, ar įmonė tiksliai registruoja žurnalo įrašus, o pranešama, kad likučiai turėtų būti teisingi ir tikslūs.

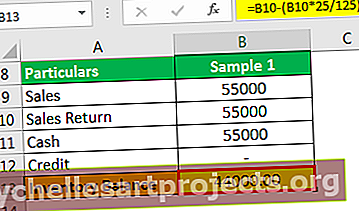

- 1-as pavyzdys: dviratis už 55 000 USD parduotas Jonui. Jonas rugsėjo 1 dieną sumokėjo visą sumą grynaisiais ir dėl dviračio trūkumo rugsėjo 20 dieną grąžino dviratį įmonei. Visą jam priklausančią perlaidą jam grąžino tą pačią dieną.

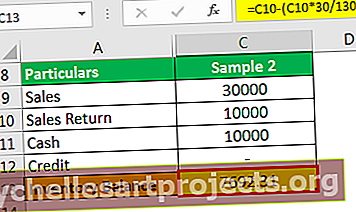

- 2-asis pavyzdys: 3 ciklai Mikiui buvo parduoti už 30 000 USD; Rugsėjo 4 d. Mickey sumokėjo už vieną ciklą grynaisiais, o už poilsį mokėjimai buvo neįvykdyti. Dviratis turėjo įbrėžimų, todėl buvo grąžintas rugsėjo 6 d., O likę du liko. Kadangi jis turi išskirtinę sumą, kuri buvo pakoreguota pagal tą pačią sumą, ir likutis būtų gautas iš jo.

Dviračių bendroji marža buvo 25%, o pagal ciklą jie uždirbo 30% savikainos. Remiantis aukščiau pateikta informacija, turite pateikti pardavimo grąžinimo įrašus.

Sprendimas

Pirmiausia apskaičiuokime pardavimo grąžos vertę ir koregavimą, kurį reikia atlikti parduodamų prekių savikaina.

- 1 pavyzdys : Pardavimai už 55 000 USD bus pritaikyti pagal 25% bendrąjį pelną, kurį galima apskaičiuoti kaip 55 000 x 25/125, kuris bus lygus 11 000 USD, o suma, kuri bus pridėta prie atsargų, būtų 55 000–11 000 USD, tai yra 44 000 USD.

Žurnalo įrašai būtų

- Antrasis pavyzdys : 10 000 USD (30 000 USD / 3) pardavimai bus pakoreguoti pagal 30% bendrąjį pelną, kurį galima apskaičiuoti kaip 10 000 USD x 30/130, kuris bus lygus 2 308, o suma, kuri bus pridėta prie atsargų, būtų 10 000–2 308 USD, kuri būti 7 692 USD.

Žurnalo įrašai būtų

Esminiai punktai apie pardavimo grąžinimo žurnalo įrašą

- Daugelis kompanijų parduoda prekes grynaisiais arba kredito principais. Taigi turėtų būti patikrintas jų išlaikytas santykis ir atitinkamai įrašas turėtų būti perduotas, jei nežinoma kliento informacija.

- Nuskaičiuojant pardavimo sąskaitą, įmonės pajamos sumažinamos, o tai turės įtakos ir bendram įmonės pelnui.

- Parduodamų prekių kaina taip pat koreguojama, nes pardavimo grąža padidins atsargas. Reikėtų atkreipti dėmesį į bendrąjį pelną, nesvarbu, ar tai yra savikaina, ar pardavimas. Jei tai parduodama, tokiu kiekiu galima tiesiogiai sumažinti pardavimo sumą, tačiau jei tai priklauso nuo kainos, reikia pakoreguoti ir svorį.

- Parduotų prekių ir atsargų kaina yra pakoreguota pagal maržą, nes pardavimo grąža įmonei negavo pajamų, todėl pelnas taip pat turėtų būti pakeistas.

Išvada

Apskaitos lygtis galioja, kai pajamos sumažinamos iš savininko nuosavo kapitalo, o turtas sumažinamas grynųjų pinigų arba gautinų sumų pavidalu. Be to, kai pakoreguojamos parduotų prekių atsargos ir savikaina, tai yra vienas padidėjimas, o antrasis sumažėjęs, visi priklauso savininko nuosavybei, taigi balansas yra lyginamas. Pardavimų grąža turėtų būti apskaitoma tam tikrą laiką, nes gali būti atvejų, kai įmonė gali padidinti pardavimus ir registruoti grąžas per kitą ataskaitinį laikotarpį.