Finansinis modeliavimas programoje „Excel“ (nemokamas žingsnis po žingsnio vadovas + šablonas)

Finansinis modeliavimas „Excel“ yra finansinio modelio sudarymo procesas, atspindintis sandorį, operaciją, susijungimą, įsigijimą, finansinę informaciją, siekiant išanalizuoti, kaip vieno kintamojo pakeitimas gali paveikti galutinę grąžą, kad būtų priimtas sprendimas dėl vieno ar daugiau minėti finansiniai sandoriai.

Kas yra finansinis modeliavimas programoje „Excel“?

Finansinis modeliavimas programoje „Excel“ yra visame internete, ir apie finansinio modeliavimo mokymąsi buvo rašyta daug, tačiau dauguma finansinio modeliavimo mokymų yra visiškai vienodi. Tai peržengia įprastą šnipą ir nagrinėja praktinį finansinį modeliavimą, kurį naudoja investicijų bankininkai ir tyrimų analitikai.

Šiame nemokamo finansinio modeliavimo „Excel“ vadove paimsiu „Colgate Palmolive“ pavyzdį ir parengsiu visiškai integruotą finansinį modelį nuo nulio.

Šį vadovą sudaro daugiau nei 6000 žodžių, o jį užpildyti užtrukau 3 savaites. Išsaugokite šį puslapį ateityje, nepamirškite juo pasidalinti :-)

SVARBIAU - atsisiųskite „Colgate Financial“ modeliavimo „Excel“ šabloną, kad vykdytumėte instrukcijas

Atsisiųskite „Colgate“ finansinio modelio šabloną

Sužinokite žingsnis po žingsnio „Excel“ finansinį modeliavimą

Finansinis modeliavimas „Excel“ mokymuose - pirmiausia perskaitykite mane

1 žingsnis - atsisiųskite „Colgate“ finansinio modelio šabloną. Pamokai naudosite šį šabloną

Atsisiųskite „Colgate“ finansinį modelį

2 žingsnis - atkreipkite dėmesį, kad gausite du šablonus - 1) neišspręstas „Colgate Palmolive“ finansinis modelis 2) išspręstas „Colgate Palmolive“ finansinis modelis

3 žingsnis. Jūs dirbsite su neišspręstu „Colgate Palmolive“ finansinio modelio šablonu . Vykdykite žingsnis po žingsnio instrukcijas, kad parengtumėte visiškai integruotą finansinį modelį.

4 žingsnis - laimingo mokymosi!

Turinys

Aš sukūriau lengvai valdomą turinį, kad galėtumėte atlikti šį finansinį modeliavimą

- 1 - „Colgate“ finansinis modelis - istorinis

- 2 - „Colgate Palmolive“ santykio analizė

- # 3 - Pajamų ataskaitos projektavimas

- # 4 - apyvartinio kapitalo grafikas

- # 5 - nusidėvėjimo grafikas

- # 6 - amortizacijos grafikas

- # 7 - kitas ilgalaikis tvarkaraštis

- # 8 - Pajamų ataskaitos pildymas

- # 9 - akcininkų nuosavybės vertybinių popierių grafikas

- # 10 - Akcijų neapmokėtas grafikas

- # 11 - pinigų srautų ataskaitų pildymas

- 12 - rekomenduojamas skolų ir palūkanų grafikas

- Finansinio modeliavimo kursai

- Nemokami finansiniai modeliai

Jei dar nesinaudojote finansiniu modeliavimu, pažiūrėkite į šį vadovą, kuris yra finansinis modeliavimas?

Kaip sukurti finansinį modelį „Excel“?

Pažvelkime, kaip finansinis modelis kuriamas nuo nulio. Šis išsamus finansinio modeliavimo vadovas suteiks jums žingsnis po žingsnio, kaip sukurti finansinį modelį. Pagrindinis šio finansinio modeliavimo vadovo metodas yra modulinis. Modulinis metodas iš esmės reiškia, kad mes kuriame pagrindines ataskaitas, tokias kaip pajamų ataskaita, balansas ir pinigų srautai, naudodami skirtingus modulius / tvarkaraščius. Pagrindinis dėmesys skiriamas kiekvieno pareiškimo parengimui žingsnis po žingsnio ir visų pagrindinių ataskaitų sujungimui su pagrindiniais pareiškimais. Aš suprantu, kad dabar tai gali būti neaišku, tačiau jūs suprasite, kad tai yra labai lengva, kai einame į priekį. Žemiau galite pamatyti įvairius finansinio modeliavimo tvarkaraščius / modulius -

Atkreipkite dėmesį į šiuos dalykus:

- Pagrindinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautai.

- Papildomi tvarkaraščiai yra nusidėvėjimo grafikas, apyvartinio kapitalo grafikas, nematerialiojo turto grafikas, akcininkų nuosavybės grafikas, kitų ilgalaikių straipsnių grafikas, skolų grafikas ir kt.

- Papildomi tvarkaraščiai yra susieti su pagrindiniais pareiškimais, kai jie yra baigti

- Šiame finansinio modeliavimo vadove žingsnis po žingsnio sukursime integruotą „Colgate Palmolive“ finansinį modelį nuo nulio.

# 1 - Finansinis modeliavimas programoje „Excel“ - pateikite istorijas

Pirmasis Finansinio modeliavimo vadovo žingsnis yra parengti istoriką.

1A žingsnis - atsisiųskite „Colgate“ 10K ataskaitas

„Finansiniai modeliai yra paruošti puikiai, o pirmieji žingsniai prasideda žinant, kaip pramonei sekėsi pastaraisiais metais. Suprasti praeitį gali suteikti mums vertingų įžvalgų, susijusių su įmonės ateitimi. Todėl pirmiausia reikia atsisiųsti visus įmonės finansinius duomenis ir juos užpildyti „Excel“ lape. „Colgate Palmolive“ galite atsisiųsti „Colgate Palmolive“ metines ataskaitas iš jų skyriaus „Investuotojai“.  Spustelėję „Metinė ataskaita“, rasite langą, kaip parodyta žemiau -

Spustelėję „Metinė ataskaita“, rasite langą, kaip parodyta žemiau -

1B žingsnis - sukurkite ankstesnių finansinių ataskaitų darbalapį

- Atsisiuntę 10 tūkst. 2013 m., Pastebėsite, kad yra tik dvejų metų finansinių ataskaitų duomenys. Tačiau finansinio modeliavimo „Excel“ tikslais rekomenduojamas duomenų rinkinys turi turėti paskutinių 5 metų finansinių ataskaitų rinkinį. Atsisiųskite pastaruosius 3 metus metinę ataskaitą ir užpildykite istoriją.

- Daug kartų šios užduotys atrodo per daug nuobodžios ir varginančios, nes norint formatuoti ir „Excel“ pritaikyti norimu formatu gali prireikti daug laiko ir energijos.

- Tačiau nereikėtų pamiršti, kad tai yra darbas, kurį kiekvienai įmonei privalote atlikti tik vieną kartą, o istorijų pildymas padeda analitikui suprasti tendencijas ir finansinę ataskaitą.

- Taigi nepraleiskite to, atsisiųskite duomenis ir užpildykite juos (net jei manote, kad tai asilo darbas ;-))

Jei norite praleisti šį veiksmą, galite tiesiogiai atsisiųsti „ Colgate Palmolive“ istorinį modelį čia.

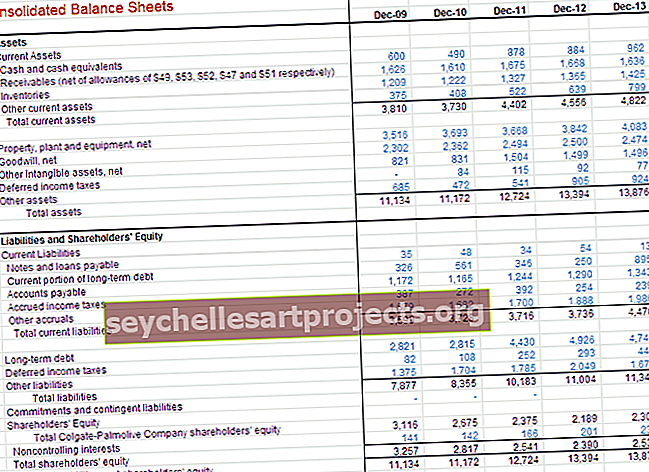

„Colgate“ pajamų ataskaita su istoriniais gyventojais

„Colgate“ balanso istoriniai duomenys

# 2 - santykio analizė

Antrasis „Excel“ finansinio modeliavimo žingsnis yra atlikti santykio analizę.

Svarbiausia mokytis finansinio modeliavimo programoje „Excel“ yra galimybė atlikti esminę analizę. Jei pagrindinė analizė arba santykio analizė jums yra kažkas naujo, rekomenduoju šiek tiek paskaityti internete. Aš ketinu atlikti išsamią santykio analizę viename iš savo būsimų įrašų, tačiau čia yra greita „Colgate Palmolive“ santykių apžvalga

SVARBU - atkreipkite dėmesį, kad atnaujinau „Colgate“ santykio analizę atskirame įraše. Pažvelkite į šią išsamią santykio analizę.

2A žingsnis - vertikali „Colgate“ analizė

Pelno ataskaitoje vertikali analizė yra universali priemonė, leidžianti įvertinti įmonės santykinius rezultatus kiekvienais metais atsižvelgiant į sąnaudas ir pelningumą. Jis visada turėtų būti įtrauktas į bet kokią finansinę analizę. Čia apskaičiuojami procentai, palyginti su grynaisiais pardavimais, kurie laikomi 100%. Šios vertikaliosios analizės pastangos pelno (nuostolių) ataskaitoje dažnai vadinamos maržų analize, nes jos suteikia skirtingus pardavimų skirtumus.

Vertikaliosios analizės rezultatai

- Pelno marža padidėjo 240 bazinių punktų nuo 56,2% 2007 m. Iki 58,6% 2013 m. Tai visų pirma lemia sumažėjusios pardavimo išlaidos

- Veiklos pelnas arba EBIT taip pat parodė geresnes maržas ir padidėjo nuo 19,7% 2007 m. Iki 22,4% 2012 m. (Padidėjimas 70 bazinių punktų). Tai lėmė sumažėjusios pardavimo bendrosios ir administracinės išlaidos. Tačiau atkreipkite dėmesį, kad 2013 m. EBIT marža sumažėjo iki 20,4% dėl padidėjusios „Kitos išlaidos“. Taip pat patikrinkite skirtumą tarp EBIT ir EBITDA

- Grynojo pelno marža padidėjo nuo 12,6% 2007 m. Iki 14,5% 2012 m. Tačiau 2013 m. Pelno marža sumažėjo iki 12,9%, visų pirma dėl padidėjusių kitų išlaidų.

- Pelnas vienai akcijai nuolat didėjo nuo 2007 m. Iki 2012 m. Tačiau 2013 m. EPS EPS šiek tiek smuko

- Taip pat atkreipkite dėmesį, kad nusidėvėjimas ir amortizacija atskirai pateikiami pajamų ataskaitoje. Jis yra įtrauktas į pardavimo kainą

2B žingsnis - horizontalioji „Colgate“ analizė

Horizontalioji analizė yra metodas, naudojamas įvertinti tendencijas laikui bėgant apskaičiuojant procentų padidėjimą, palyginti su baziniais metais. Tai suteikia analitinį ryšį tarp sąskaitų, apskaičiuotų skirtingomis datomis, naudojant skirtingos perkamosios galios valiutą. Iš tikrųjų ši analizė indeksuoja sąskaitas ir palygina jų raidą per tam tikrą laiką. Kaip ir vertikaliosios analizės metodikoje, iškils klausimų, kuriuos reikia ištirti ir papildyti kitais finansinės analizės metodais. Pagrindinis dėmesys skiriamas problemų, kurias galima diagnozuoti naudojant papildomus metodus, simptomų paieškai.

Pažvelkime į „Colgate“ horizontalią analizę

Horizontaliosios analizės rezultatai

- Matome, kad 2013 m. Grynasis pardavimas padidėjo 2,0%.

- Be to, atkreipkite dėmesį į pardavimo išlaidų tendenciją, matome, kad jie neaugo ta pačia proporcija kaip ir pardavimai.

- Šie pastebėjimai yra labai patogu, o mes atliekame finansinį modeliavimą „Excel“

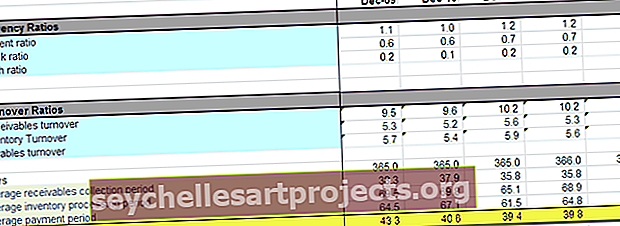

2C žingsnis - „Colgate“ likvidumo rodikliai

- Likvidumo rodikliai vertina likvidesnio įmonės turto (kurį lengviausia konvertuoti į pinigus) santykį su trumpalaikiais įsipareigojimais. Dažniausiai pasitaikantys likvidumo rodikliai yra šie: Dabartinis santykis Rūgščių testas (arba greito turto) santykis

- Apyvartos rodikliai, pavyzdžiui, gautinų sumų apyvarta, atsargų apyvarta ir mokėtinų sumų apyvarta

Pagrindiniai likvidumo rodiklių akcentai

- Dabartinis „Colgate“ santykis yra didesnis nei 1,0 visus metus. Tai reiškia, kad trumpalaikis turtas yra didesnis nei trumpalaikiai įsipareigojimai ir galbūt „Colgate“ turi pakankamai likvidumo

- Greitas „Colgate“ santykis yra 0,6–0,7, tai reiškia, kad „Colgates Cash“ ir „Marketable“ vertybiniai popieriai gali sumokėti net 70% trumpalaikių įsipareigojimų. Atrodo, kad „Colgate“ yra pagrįsta situacija.

- Grynųjų pinigų surinkimo ciklas sumažėjo nuo 43 dienų 2009 m. Iki 39 dienų 2013 m. Tai visų pirma susiję su sumažėjusiu gautinų sumų surinkimo laikotarpiu.

Taip pat peržiūrėkite šį išsamų straipsnį apie grynųjų pinigų konvertavimo ciklą

2D žingsnis - „Colgate“ veiklos pelningumo rodikliai

Pelningumo rodikliai - įmonės gebėjimas gauti pajamų, palyginti su pardavimais, turtu ir nuosavu kapitalu

Pagrindiniai akcentai - „Colgate“ pelningumo rodikliai

Kaip matome iš pirmiau pateiktos lentelės, „Colgate“ ROE yra artimesnė 100%, o tai reiškia didelę grąžą akcijų savininkams.

2E žingsnis - „Colgate“ rizikos analizė

Atlikdami rizikos analizę, mes bandome įvertinti, ar įmonės sugebės sumokėti savo trumpalaikius ir ilgalaikius įsipareigojimus (skolą). Apskaičiuojame sverto koeficientus, kurie sutelkti dėmesį į turto pakankamumą arba generavimą iš turto. Žiūrimi santykiai yra

- Skolos ir nuosavo kapitalo santykis

- Skolos santykis

- Palūkanų padengimo koeficientas

- Skolos ir nuosavo kapitalo santykis nuolat didėjo iki aukštesnio lygio - 2,23 karto. Tai reiškia padidėjusį finansinį svertą ir riziką rinkoje

- Tačiau palūkanų padengimo rodiklis yra labai didelis, reiškiantis mažesnę palūkanų mokėjimo nevykdymo riziką.

# 3 - Finansinis modeliavimas programoje „Excel“ - Projektuokite pajamų ataskaitą

Trečiasis finansinio modeliavimo žingsnis yra prognozuoti pelno (nuostolių) ataskaitą. Pradėsime nuo pardavimo ar pajamų modeliavimo.

3A žingsnis - pajamų prognozės

Daugumai įmonių pajamos yra pagrindinis ekonominės veiklos variklis. Labai svarbu gerai suplanuotas ir logiškas pajamų modelis, tiksliai atspindintis pajamų srautų tipą ir sumas. Yra tiek pat būdų, kaip sudaryti pajamų tvarkaraštį, tiek ir verslų. Kai kurie įprasti tipai:

- Pardavimų augimas: Kiekvieno laikotarpio pardavimų augimo prielaida apibūdina pokyčius, palyginti su ankstesniu laikotarpiu. Tai yra paprastas ir dažniausiai naudojamas metodas, tačiau jis nepateikia žinių apie augimo komponentus ar dinamiką.

- Infliacijos ir apimties / mišinio efektai: vietoj paprastos augimo prielaidos, naudojamas kainų infliacijos koeficientas ir apimties koeficientas. Šis naudingas metodas leidžia modeliuoti pastovias ir kintamas išlaidas daugelio produktų įmonėse ir atsižvelgia į kainų ir apimties pokyčius.

- Vieneto tūris, tūrio pokytis, vidutinė kaina ir kainos pokytis: šis metodas tinka įmonėms, kuriose yra paprastas produktų derinys; tai leidžia analizuoti kelių pagrindinių kintamųjų poveikį.

- Dolerio rinkos dydis ir augimas: rinkos dalis ir akcijų pokytis - naudinga tais atvejais, kai yra informacijos apie rinkos dinamiką ir kai šios prielaidos greičiausiai bus esminės priimant sprendimą. Pavyzdžiui, telekomunikacijų pramonė

- Vieneto rinkos dydis ir augimas: Tai yra išsamiau nei ankstesniu atveju ir yra naudinga, kai kainodara rinkoje yra pagrindinis kintamasis. (Pavyzdžiui, įmonei, kuriai taikoma kainų nuolaidų strategija, arba geriausios rūšies aukščiausios kokybės nišinių žaidėjų), pvz., Prabangių automobilių rinka

- Tūrio pajėgumai, pajėgumų panaudojimo lygis ir vidutinė kaina: Šios prielaidos gali būti svarbios įmonėms, kuriose gamybos pajėgumai yra svarbūs priimant sprendimą. (Pavyzdžiui, įsigyjant papildomų pajėgumų arba norint nustatyti, ar plėtrai reikės naujų investicijų.)

- Produkto prieinamumas ir kainos

- Pajamas lėmė investicijos į kapitalą, rinkodarą ar mokslinius tyrimus ir plėtrą

- Pajamos, pagrįstos įdiegta baze (nuolatinis dalių, vienkartinių prekių, paslaugų ir priedų pardavimas ir kt.). Pavyzdžiui, klasikinis skustuvo verslas ir tokios įmonės kaip kompiuteriai, kur svarbu parduoti paslaugas, programinę įrangą ir naujovinimus. Įrengtos bazės modeliavimas yra pagrindinis dalykas (nauji bazės papildymai, bazės dilimas, nuolatinės pajamos vienam klientui ir kt.).

- Pagal darbuotojus: pavyzdžiui, profesionalių paslaugų firmų arba pardavimų įmonių, tokių kaip brokeriai, pajamos. Modeliuojant dėmesys turėtų būti sutelktas į grynąjį personalą, pajamas vienam darbuotojui (dažnai atsižvelgiant į apmokamas valandas). Išsamesni modeliai apims darbo stažą ir kitus veiksnius, turinčius įtakos kainodarai.

- Parduotuvės, įrenginiai ar kvadratiniai kadrai: Mažmeninės prekybos įmonės dažnai modeliuojamos pagal parduotuves (senos parduotuvės ir naujos parduotuvės kiekvienais metais) ir vienos parduotuvės pajamas.

- Užimtumo koeficientas: šis metodas taikomas oro linijų bendrovėms, viešbučiams, kino teatrams ir kitoms įmonėms, kurių ribinės išlaidos yra mažos.

„Colgate“ pajamų prognozavimas

Dabar pažvelkime į „Colgate 10K 2013“ ataskaitą. Pažymime, kad pelno (nuostolių) ataskaitoje „Colgate“ nepateikė segmentinės informacijos, tačiau, kaip papildomos informacijos dalį, „Colgate“ pateikė tam tikrą informaciją apie segmentus puslapyje 87 „  Šaltinis -„ Colgate 2013 “- 10K, p.

Šaltinis -„ Colgate 2013 “- 10K, p.

Kadangi neturime jokios papildomos informacijos apie segmentus, mes planuosime būsimus „Colgate“ pardavimus remdamiesi šiais turimais duomenimis. Prognozėms gauti naudosime segmentų pardavimų augimo metodą. Žiūrėkite žemiau esančią nuotrauką. Apskaičiavome kiekvieno segmento augimo tempą per metus.  Dabar galime remtis pardavimo augimo procentais, remdamiesi istorinėmis tendencijomis, ir projektuoti pajamas pagal kiekvieną segmentą. Bendrasis grynasis pardavimas yra geriamojo, asmeninio ir namų priežiūros bei naminių gyvūnėlių mitybos segmento bendra suma .

Dabar galime remtis pardavimo augimo procentais, remdamiesi istorinėmis tendencijomis, ir projektuoti pajamas pagal kiekvieną segmentą. Bendrasis grynasis pardavimas yra geriamojo, asmeninio ir namų priežiūros bei naminių gyvūnėlių mitybos segmento bendra suma .

3B žingsnis - išlaidų prognozės

- Pajamų procentas: Paprasta, bet nesuteikia jokio supratimo apie kokį nors svertą (masto ekonomija ar fiksuotų išlaidų našta

- Išlaidos, išskyrus nusidėvėjimą procentais nuo pajamų ir nusidėvėjimą pagal atskirą tvarkaraštį: Šis metodas iš tikrųjų yra minimalus priimtinas daugeliu atvejų ir leidžia atlikti tik dalinę veiklos sverto analizę.

- Kintamosios išlaidos, pagrįstos pajamomis ar apimtimi, pastoviosios sąnaudos, pagrįstos istorinėmis tendencijomis, ir nusidėvėjimas pagal atskirą grafiką: Šis metodas yra minimalus, būtinas pelningumo jautrumo analizei pagal daugelį pajamų scenarijų.

„Colgate“ išlaidų prognozės

Projektuojant išlaidas, bus naudinga anksčiau atlikta vertikali analizė. Peržiūrėkime vertikalią analizę -

- Kadangi mes jau prognozavome pardavimus, visos kitos išlaidos yra tam tikros šio pardavimo maržos.

- Metodas yra atsižvelgti į istorines sąnaudų ir sąnaudų maržas ir tada prognozuoti būsimą maržą.

- Pavyzdžiui, per pastaruosius 5 metus pardavimo kaina buvo 41–42%. Remdamiesi tuo galime prognozuoti maržas.

- Taip pat pardavimo, bendrosios ir administracinės išlaidos istoriškai buvo nuo 34% iki 36%. Tuo remdamiesi galime daryti prielaidą apie būsimą PBA išlaidų maržą. Taip pat galime tęsti kitą išlaidų rinkinį.

Naudodamiesi pirmiau pateiktomis paraštėmis, faktines vertes galime rasti atlikę atgalinius skaičiavimus.

Naudodamiesi pirmiau pateiktomis paraštėmis, faktines vertes galime rasti atlikę atgalinius skaičiavimus.

Apskaičiuodami atidėjimą mokesčiams naudojame efektyvaus mokesčio tarifo prielaidą

Apskaičiuodami atidėjimą mokesčiams naudojame efektyvaus mokesčio tarifo prielaidą

- Taip pat atkreipkite dėmesį, kad mes neužpildome eilutės „Palūkanų išlaidos (pajamos)“, nes vėliau turėsime iš naujo peržiūrėti pajamų ataskaitą.

- Palūkanų išlaidos ir palūkanų pajamos.

- Mes taip pat neapskaičiavome nusidėvėjimo ir amortizacijos, kurios jau buvo įtrauktos į pardavimo kainą.

- Tai užpildo pajamų ataskaitą (bent jau kol kas!)

4 - Finansinis modeliavimas - apyvartinio kapitalo grafikas

Dabar, kai baigėme pajamų ataskaitą, ketvirtasis finansinio modeliavimo žingsnis yra apžvelgti apyvartinio kapitalo tvarkaraštį.

Toliau pateikiami veiksmai, kurių reikia laikytis apyvartinio kapitalo tvarkaraštyje

4A žingsnis - susiekite grynuosius pardavimus ir pardavimo kaštus

4B žingsnis - nurodykite balanso duomenis, susijusius su apyvartiniu kapitalu

- Remkitės ankstesniais balanso duomenimis

- Apskaičiuokite grynąjį apyvartinį kapitalą

- Priimkite prie apyvartinių lėšų padidėjimo / sumažėjimo

- Atkreipkite dėmesį, kad į apyvartinį kapitalą neįtraukėme trumpalaikių skolų ir pinigų bei pinigų ekvivalentų. Mes atskirai spręsime skolą ir pinigus bei pinigų ekvivalentus.

4C žingsnis - Apskaičiuokite apyvartos koeficientus

- Apskaičiuokite istorinius santykius ir procentus

- Naudokite pabaigos arba vidutinį balansą

- Abi yra priimtinos, nes išlaikomas ilgas nuoseklumas

4D žingsnis - pateikite būsimų apyvartinių lėšų prielaidas

- Tam tikri daiktai be akivaizdaus vairuotojo paprastai laikomi pastoviais dydžiais

- Įsitikinkite, kad prielaidos yra pagrįstos ir atitinka verslą

4E žingsnis - numatykite būsimo apyvartinio kapitalo likučius

4F žingsnis - Apskaičiuokite apyvartinio kapitalo pokyčius

- Gaukite pinigų srautus pagal atskirus eilutės elementus

- Įsitikinkite, kad ženklai yra tikslūs!

4G žingsnis - susiekite prognozuojamą apyvartinį kapitalą su balansu

4H žingsnis - susiekite apyvartinį kapitalą su pinigų srautų ataskaita

# 5 - Finansinis modeliavimas programoje „Excel“ - nusidėvėjimo grafikas

Užbaigus apyvartinio kapitalo grafiką, kitas šio finansinio modeliavimo žingsnis yra „Colgate Capex“ projektas ir nusidėvėjimo ir turto skaičiai.  „Colgate 2013“ - 10 000 psl

„Colgate 2013“ - 10 000 psl

- Nusidėvėjimas ir amortizacija nepateikiami kaip atskiras eilutės straipsnis, tačiau jie įtraukiami į pardavimo savikainą

- Tokiais atvejais peržiūrėkite pinigų srautų ataskaitas, kuriose rasite nusidėvėjimo ir amortizacijos išlaidas. Taip pat atkreipkite dėmesį, kad šie skaičiai yra 1) nusidėvėjimas 2) amortizacija. Taigi, koks yra nusidėvėjimo skaičius?

- PPE pabaigos balansas = pradinis balansas + „Capex“ - nusidėvėjimas - turto pardavimo koregavimas (BASE lygtis)

5A žingsnis - susiekite grynųjų pardavimų duomenis nusidėvėjimo grafike

- Nustatykite eilučių elementus

- Orientacinis grynasis pardavimas

- Ankstesnės kapitalo išlaidos

- Atvykite į „Capex“ kaip grynųjų pardavimų procentą

5B žingsnis - prognozuokite kapitalo išlaidų elementus

- Norint prognozuoti kapitalo išlaidas, yra įvairių būdų. Vienas bendras požiūris yra pažvelgti į pranešimus spaudai, valdymo prognozes, MD&A, kad suprastumėte bendrovės požiūrį į būsimas kapitalo išlaidas

- Jei įmonė pateikė būsimų kapitalo išlaidų gaires, tada galime tiesiogiai atsižvelgti į šiuos skaičius.

- Tačiau, jei „Capex“ numeriai nėra tiesiogiai prieinami, tada galime jį tiksliai apskaičiuoti naudodami „Capex“ kaip pardavimo procentą (kaip tai daroma toliau)

- Pasinaudokite savo sprendimu, remdamiesi pramonės žiniomis ir kitais pagrįstais veiksniais

5C žingsnis - informacija apie ankstesnę informaciją

- AAP naudosime pabaigos balansą = pradžios likutis + „Capex“ - nusidėvėjimas - turto pardavimo koregavimas (BASE lygtis)

- Labai sunku suderinti buvusius PP&E dėl pertvarkymų, turto pardavimo ir kt

- Todėl rekomenduojama nesuderinti buvusių AAP, nes tai gali sukelti painiavos.

„Colgate“ nusidėvėjimo politika

- Pažymime, kad „Colgate“ aiškiai nepateikė išsamaus turto suskaidymo. Jie visą turtą suskirstė į žemę, statybą, mašinas ir kitą įrangą

- Taip pat numatomas mašinų ir įrangos naudojimo laikas. Šiuo atveju turėsime atlikti keletą spėjimų, kad gautume vidutinį turto naudojimo laiką

- „Kitos įrangos“ naudojimo instrukcijos taip pat nėra pateikiamos. Turėsime įvertinti kitos įrangos naudingo tarnavimo laiką

„Colgate 2013“ - 10 000 psl., 55 psl

„Colgate 2013“ - 10 000 psl., 55 psl

Toliau pateikiama išsami 2012 ir 2013 m. Nekilnojamojo turto, įrangos ir įrengimų informacija

„Colgate 2013“ - 10 000 psl

5D žingsnis - įvertinkite nekilnojamojo turto ir įrangos (AAP) suskaidymą

- Pirmiausia raskite dabartinės AAP (2013 m.) Turto svorius

- Manysime, kad šie 2013 m. AAP turto svoriai bus ir toliau

- Mes naudojame šį turto svorį apskaičiuojant apskaičiuotų kapitalo išlaidų pasiskirstymą

5E žingsnis - įvertinkite turto nusidėvėjimą

- Atkreipkite dėmesį, kad mes neskaičiuojame žemės nusidėvėjimo, nes žemė nėra nusidėvintis turtas

- Norėdami įvertinti pastato patobulinimų nusidėvėjimą, pirmiausia naudojame toliau pateiktą struktūrą.

- Nusidėvėjimas čia yra padalintas į dvi dalis: 1) nusidėvėjimas iš pastato pagerinimo turto, jau nurodyto balanso lape 2) nusidėvėjimas nuo būsimų pastatų patobulinimų

- Apskaičiuojant turto, nurodyto tame pastate, nusidėvėjimą, mes naudojame paprastą tiesiosios linijos nusidėvėjimo metodą

- Skaičiuojant būsimą nusidėvėjimą, pirmiausia „Capex“ perkeliame naudodami „TRANSPOSE“ funkciją „Excel“

- Mes apskaičiuojame nusidėvėjimą nuo turto įnašo kiekvienais metais

- Taip pat pirmųjų metų nusidėvėjimas padalijamas iš 2, nes mes manome, kad metų viduryje sutarta dėl turto panaudojimo

Bendras pastato pagerėjimo nusidėvėjimas = balanso lape jau pateiktas pastato pagerinimo turto nusidėvėjimas + būsimų pastatų patobulinimas

Bendras pastato pagerėjimo nusidėvėjimas = balanso lape jau pateiktas pastato pagerinimo turto nusidėvėjimas + būsimų pastatų patobulinimas  Aukščiau pateiktas nusidėvėjimo įvertinimo procesas naudojamas apskaičiuojant 1) Gamybos įrangos ir mašinų ir 2) kitos įrangos, kaip nurodyta apačioje.

Aukščiau pateiktas nusidėvėjimo įvertinimo procesas naudojamas apskaičiuojant 1) Gamybos įrangos ir mašinų ir 2) kitos įrangos, kaip nurodyta apačioje.

Kiti įrangos tipai

Bendras „Colgate“ nusidėvėjimas = nusidėvėjimas (pastatų patobulinimai) + nusidėvėjimas (mašinos ir įrengimai) + nusidėvėjimas (kita įranga).

Bendras „Colgate“ nusidėvėjimas = nusidėvėjimas (pastatų patobulinimai) + nusidėvėjimas (mašinos ir įrengimai) + nusidėvėjimas (kita įranga). Sužinoję bendrus nusidėvėjimo duomenis, galime tai įrašyti į BASE lygtį, kaip parodyta žemiau

Sužinoję bendrus nusidėvėjimo duomenis, galime tai įrašyti į BASE lygtį, kaip parodyta žemiau

- Tai gauname kiekvienų metų „Ending Net“ PP&E rodiklius

5F žingsnis - susiekite grynuosius PP&E su balansu

# 6 - amortizacijos grafikas

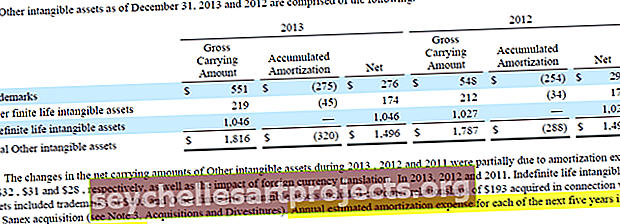

Šeštas šio „Excel“ finansinio modeliavimo žingsnis yra amortizacijos prognozavimas. Čia turime atsižvelgti į dvi plačias kategorijas: 1) prestižas ir 2) kiti nematerialieji daiktai.

6A žingsnis - geros valios prognozavimas

„Colgate 2013“ - 10 000 psl

„Colgate 2013“ - 10 000 psl

- Prestižas patenka į balansą, kai įmonė įsigyja kitą įmonę. Paprastai labai sunku numatyti prestižą ateinantiems metams.

- Tačiau prestižui kasmet atliekami vertės sumažėjimo testai, kuriuos atlieka pati įmonė. Analitikai negali atlikti tokių bandymų ir parengti negalios įvertinimų

- Daugelis analitikų neprojektuoja geros valios, jie tiesiog palaiko tai pastoviai ir tai mes taip pat darysime savo atveju.

6B žingsnis - kito nematerialaus turto prognozavimas

- Kaip pažymėta „Colgate“ 10K ataskaitoje, didžioji dalis neapčiuopiamo gyvenimo pabaigos yra susijusi su „Sanex“ įsigijimu

- Taip pat labai sunku numatyti „nematerialiojo turto papildymus“

- „Colgate“ 10K ataskaitoje pateikiama išsami informacija apie ateinančius 5 metus dėl amortizacijos išlaidų.

- Šiuos įverčius naudosime savo finansiniame modelyje „

Colgate 2013 - 10K“, 61 psl

Colgate 2013 - 10K“, 61 psl

Colgate 2013 - 10K“, 61 psl

Colgate 2013 - 10K“, 61 psl

6C žingsnis - grynojo nematerialiojo turto nutraukimas yra susietas su „kitu nematerialiuoju turtu“

6D žingsnis - susiekite nusidėvėjimą ir amortizaciją su pinigų srautų ataskaitomis

6E žingsnis - susiekite „Capex“ ir nematerialųjį turtą su pinigų srautų ataskaitomis

# 7 - kitas ilgalaikis tvarkaraštis

Kitas šio finansinio modeliavimo žingsnis yra parengti kitą ilgalaikį tvarkaraštį. Tai yra tvarkaraštis, kurį ruošiame „kairiesiems“, neturintiems konkrečių prognozavimo tvarkyklių. „Colgate“ atveju kiti ilgalaikiai straipsniai (likę pinigai) buvo atidėtojo pelno mokesčiai (įsipareigojimai ir turtas), kitas turtas ir kiti įsipareigojimai.

7A žingsnis - remkitės balanso istoriniais duomenimis

Taip pat apskaičiuokite šių elementų pokyčius.

7B žingsnis - prognozuokite ilgalaikį turtą ir įsipareigojimus

- Laikykite ilgalaikius elementus pastovius numatomiems metams, jei nėra matomų tvarkyklių

- Susiekite prognozuojamus ilgalaikius straipsnius su balansu, kaip parodyta žemiau

7C žingsnis - nukreipkite kitus ilgalaikius elementus į balansą

7D žingsnis - susiekite ilgalaikius straipsnius su pinigų srautų ataskaita

Atkreipkite dėmesį, kad jei ilgalaikį turtą ir įsipareigojimus išlaikėme pastovius, tada pinigų srautų ataskaitoje vykstantis pokytis būtų lygus nuliui.

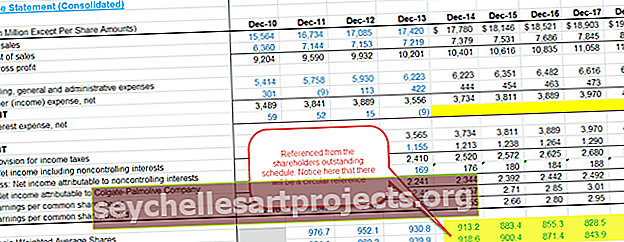

# 8 - Finansinis modeliavimas programoje „Excel“ - Pajamų ataskaitos pildymas

- Prieš pereidami toliau šiame „Excel“ pagrįstame finansiniame modeliavime, mes iš tikrųjų grįšime atgal ir peržiūrėsime pajamų ataskaitą

- Surašykite istorinį bazinį svertinį akcijų vidurkį ir praskiestą svertinį akcijų skaičių

- Šie skaičiai yra „Colgate“ 10K ataskaitoje

8A žingsnis - nurodykite pagrindines ir praskiestas akcijas

Šiame etape tarkime, kad būsimų pagrindinių ir sumažintų akcijų skaičius išliks toks pats, koks buvo 2013 m.

8B žingsnis - apskaičiuokite pagrindinį ir sumažintą pelną vienai akcijai

Tai mes pasirengę pereiti prie kito tvarkaraščio, ty akcininkų nuosavybės vertybinių popierių grafiko.

# 9 - Finansinis modeliavimas - akcininkų nuosavybės vertybinių popierių sąrašas

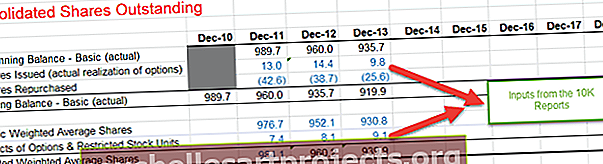

Kitas šio „Excel“ mokymų finansinio modeliavimo žingsnis yra pažvelgti į akcininkų nuosavybės planą. Pagrindinis šio tvarkaraščio tikslas yra numatyti su nuosavybe susijusius dalykus, tokius kaip akcininkų nuosavybė, dividendai, akcijų supirkimas, pasirinkimo pajamos ir kt. „  Colgate“ 10K ataskaitoje pateikiama išsami informacija apie paprastųjų ir nuosavų vertybinių popierių veiklą pastaraisiais metais, kaip parodyta žemiau.

Colgate“ 10K ataskaitoje pateikiama išsami informacija apie paprastųjų ir nuosavų vertybinių popierių veiklą pastaraisiais metais, kaip parodyta žemiau.  „Colgate 2013“ - 10 000 psl., 68 psl

„Colgate 2013“ - 10 000 psl., 68 psl

9A žingsnis - akcijų supirkimas: pateikite istorinius skaičius

- Istoriškai „Colgate“ atpirko akcijas, kaip matome aukščiau pateiktą tvarkaraštį.

- „Excel“ lape nurodykite „Colgate“ akcijų supirkimą (milijonais).

- Susiekite istorinį praskiestą EPS iš pajamų ataskaitos

- Istorinė atpirkta suma turėtų būti nurodoma iš pinigų srautų ataskaitų

Taip pat pažvelkite į pagreitintą akcijų supirkimą

9B žingsnis - akcijų supirkimas: apskaičiuokite PE kelis (EPS kelis)

- Apskaičiuokite numanomą vidutinę kainą, už kurią „Colgate“ istoriškai atliko akcijų supirkimą. Tai apskaičiuojama kaip išpirkta suma / akcijų skaičius

- Apskaičiuokite PE daugiklį = numanoma akcijos kaina / EPS

9C žingsnis - akcijų supirkimas: įsigytų „Colgate“ akcijų radimas

„Colgate“ nepateikė jokio oficialaus pranešimo apie tai, kiek akcijų ketina pirkti. Vienintelė informacija, kad jų 10 tūkst. Ataskaitinių akcijų yra tai, kad jie leido pirkti iki 50 mln. Akcijų.  „Colgate 2013“ - 10 000 psl., 35 psl

„Colgate 2013“ - 10 000 psl., 35 psl

- Norėdami sužinoti atpirktų akcijų skaičių, turime prisiimti akcijų supirkimo sumą. Remdamasis istorine atpirkimo suma, aš atsižvelgiau į šį sumą kaip 1500 milijonų JAV dolerių visiems ateinantiems metams.

- Norint sužinoti supirktų akcijų skaičių, mums reikia numatomos numanomos galimo atpirkimo akcijų kainos.

- Numanoma akcijos kaina = prielaida, kad PE multipleksinis EPS

- Remiantis istorinėmis tendencijomis, galima daryti prielaidą, kad ateityje bus atpirkta PE. Pažymime, kad „Colgate“ atpirko akcijas, kurių vidutinis PE diapazonas buvo 17–25 kartus

- Žemiau pateikiama „Reuters“ apžvalga, padedanti mums patvirtinti „Colgate“ PE diapazoną

www.reuters.com

www.reuters.com

- Mūsų atveju aš dariau prielaidą, kad visi būsimi „Colgate“ pirkimai bus vykdomi su 19 kartų didesniu nei PE kartotiniu.

- Naudodami PE 19x, galime rasti numanomą kainą = EPS x 19

- Dabar, kai radome numanomą kainą, galime rasti nupirktų akcijų skaičių = $ suma, panaudota atpirkimui / numanoma kaina

9D žingsnis - akcijų pasirinkimai: pateikite istorinius duomenis

- Iš paprastųjų akcijų ir nuosavo kapitalo suvestinės žinome kiekvienais metais pasinaudotų pasirinkimo sandorių skaičių.

Be to, mes taip pat turime pajamų iš pinigų srautų ataskaitų (apytiksliai)

Be to, mes taip pat turime pajamų iš pinigų srautų ataskaitų (apytiksliai)

- Tai turėtume sugebėti rasti efektyvią pradinę kainą

„Colgate 2013“ - 10 000 psl., 53 psl

„Colgate 2013“ - 10 000 psl., 53 psl

Be to, atkreipkite dėmesį, kad akcijų pasirinkimo sandoriai yra sudaromi šešeriems metams ir suteikiami trejiems metams.  „Colgate 2013“ - 10 000 psl., 69 psl

„Colgate 2013“ - 10 000 psl., 69 psl

Turėdami šiuos duomenis, mes užpildome pasirinkimo sandorių duomenis, kaip nurodyta toliau.  Mes taip pat pažymime, kad 2013 m. Akcijų pasirinkimo sandorių vidutinė svertinė svertinė kaina buvo 42 USD, o įgyvendinamų pasirinkimo sandorių skaičius buvo 24,151 mln. „

Mes taip pat pažymime, kad 2013 m. Akcijų pasirinkimo sandorių vidutinė svertinė svertinė kaina buvo 42 USD, o įgyvendinamų pasirinkimo sandorių skaičius buvo 24,151 mln. „  Colgate 2013 - 10K“, 70 psl.

Colgate 2013 - 10K“, 70 psl.

9E žingsnis - akcijų pasirinkimo sandoriai: raskite pasirinkimo galimybę

Įrašę šiuos skaičius į toliau pateiktus pasirinkimo duomenis, pažymime, kad pajamos iš opciono yra 1,014 mlrd. USD

9F žingsnis - akcijų pasirinkimo sandoriai: prognozuojami akcijų vieneto duomenys

Be akcijų pasirinkimo galimybių, darbuotojams suteikiami riboti akcijų vienetai, kurių vidutinis svertinis laikotarpis yra 2,2 metai. „  Colgate 2013 - 10K“, 81 psl.

Colgate 2013 - 10K“, 81 psl.

Šių duomenų pateikimas „Opcionų“ duomenų rinkinyje  Paprastumo sumetimais, mes neprognozavome opcionų išleidimo (žinau, kad tai nėra teisinga prielaida, tačiau dėl duomenų trūkumo nebesinaudoju daugiau opcionų išleidimo. Ką tik ėmėmės prognozuojama, kad ribotų atsargų vienetai ateityje bus 2,0 mln.

Paprastumo sumetimais, mes neprognozavome opcionų išleidimo (žinau, kad tai nėra teisinga prielaida, tačiau dėl duomenų trūkumo nebesinaudoju daugiau opcionų išleidimo. Ką tik ėmėmės prognozuojama, kad ribotų atsargų vienetai ateityje bus 2,0 mln.

Taip pat pažvelkite į iždo akcijų metodą

9G žingsnis - dividendai: prognozuokite dividendus

- Prognozuojamos apskaičiuotos dividendės, naudojant dividendų išmokėjimo koeficientą

- Fiksuotas dividendų išmokėjimas už akciją

- Iš 10K ataskaitų išskiriame visą ankstesnę informaciją apie dividendus

- Turėdami informaciją apie išmokėtus dividendus, galime sužinoti dividendų išmokėjimo koeficientą = Bendra išmokėtų dividendų / grynųjų pajamų dalis.

- Apskaičiavau „Colgate“ dividendų išmokėjimo koeficientą, kaip parodyta žemiau.

Pažymime, kad dividendų išmokėjimo koeficientas buvo maždaug 50–60%. Darysime prielaidą, kad ateinančiais metais dividendų išmokėjimo koeficientas yra 55%.

Pažymime, kad dividendų išmokėjimo koeficientas buvo maždaug 50–60%. Darysime prielaidą, kad ateinančiais metais dividendų išmokėjimo koeficientas yra 55%. - Numatomas grynąsias pajamas taip pat galime susieti iš pajamų ataskaitos

- Naudodamiesi tiek numatomomis grynosiomis pajamomis, tiek dividendų išmokėjimo koeficientu galime rasti sumokėtus bendrus dividendus

Pažymime, kad dividendų išmokėjimo koeficientas buvo maždaug 50–60%. Darysime prielaidą, kad ateinančiais metais dividendų išmokėjimo koeficientas yra 55%.

Pažymime, kad dividendų išmokėjimo koeficientas buvo maždaug 50–60%. Darysime prielaidą, kad ateinančiais metais dividendų išmokėjimo koeficientas yra 55%.

8H žingsnis - prognozuojama visa nuosavybės sąskaita

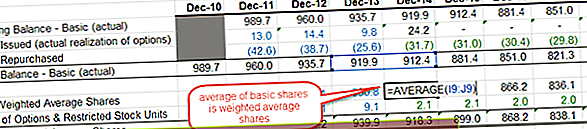

Prognozuodami akcijų supirkimą, opciono pajamas ir sumokėtus dividendus, esame pasirengę užpildyti akcininkų nuosavybės vertybinių popierių grafiką. Susiekite visus šiuos dalykus, kad rastumėte kiekvienų metų pabaigos nuosavybės likutį, kaip parodyta žemiau.

9I žingsnis - susiekite akcininkų nuosavybės užbaigimą su balansu

9J žingsnis - susieti dividendus, akcijų supirkimą ir pasirinkimo sandorius pereinama prie CF

# 10 - Akcijų neapmokėtas grafikas

Kitas šio internetinio finansinio modeliavimo „Excel“ mokymuose žingsnis yra pažvelgti į akcijų išpardavimo tvarkaraštį. Neapmokėtų akcijų tvarkaraščio santrauka

- Pagrindinės akcijos - faktinės ir vidutinės

- Tinkamai užfiksuokite ankstesnius pasirinkimo ir kabrioleto padarinius

- Atskiestos akcijos - vidutiniškai

- Susietos akcijos, išpirktos ir naujos akcijos iš pasirinktų sandorių

- Apskaičiuokite numatomas pagrindines akcijas (faktines)

- Apskaičiuokite pagrindinių ir praskiestų akcijų vidurkį

- Projektuojamų akcijų nuoroda į pelno (nuostolių) ataskaitą (atsiimkite pelno (nuostolių) ataskaitos sudarymą!

- Įvesties istorinė akcijų neapmokėta informacija

- Pastaba : Šis tvarkaraštis paprastai yra integruotas į nuosavybės vertybinių popierių sąrašą

10A žingsnis - įveskite istorinius skaičius iš 10K ataskaitos

- Išleistas akcijas (faktinį pasirinkimo sandorių realizavimą) ir supirktas akcijas galima nurodyti iš akcininkų nuosavybės sąrašo

- Be to, įvestis įvertino vidutinį akcijų skaičių ir akcijų pasirinkimo sandorių poveikį istoriniams metams.

10B žingsnis - susiekite akcijų išleidimą ir atpirkimą iš akcinio kapitalo sąrašo.

Pagrindinės akcijos (baigiasi) = Pagrindinės akcijos (pradžia) + akcijų emisijos - išpirktos akcijos.

10C žingsnis - raskite pagrindinį svertinį vidurkį,

- randame vidutiniškai dvejus metus, kaip parodyta žemiau.

- Taip pat pridėkite pasirinkimo sandorių ir ribotų akcijų vienetų (nurodytų iš akcininkų nuosavybės tvarkaraščio) poveikį, kad rastumėte praskiestą svertinį akcijų vidurkį.

10D žingsnis - susiekite pagrindines ir sumažintas svertines akcijas su pelno (nuostolių) ataskaita

- Dabar, kai apskaičiavome praskiestą svertinį akcijų vidurkį, mums laikas atnaujinti tą patį pajamų ataskaitoje.

- Susiekite prognozuojamą sumažintą svertinį vidutinį akcijų vidurkį su pelno (nuostolių) ataskaita, kaip parodyta toliau

Tuo mes užbaigiame akcijų išpardavimo tvarkaraštį ir laiko pereiti prie kito mūsų pareiškimų rinkinio.

# 11 - pinigų srautų ataskaitų pildymas

Mums svarbu iki galo užpildyti pinigų srautų ataskaitas prieš pereinant prie kito ir galutinio šio finansinio modeliavimo tvarkaraščio, ty skolų grafiko. Iki šio etapo yra tik keli dalykai,

- Pajamų ataskaita - palūkanų sąnaudos / pajamos šiame etape yra neišsamios

- Balansas - grynieji pinigai ir skolos šiame etape yra neišsamūs

11A žingsnis - apskaičiuokite pinigų srautus finansinei veiklai

Taip pat peržiūrėkite pinigų srautus iš finansavimo

11B žingsnis - raskite grynųjų pinigų ir pinigų ekvivalentų padidėjimą (sumažėjimą)

11C žingsnis = Užpildykite pinigų srautų ataskaitas

Raskite metų pabaigos pinigus ir pinigų ekvivalentus metų pabaigoje.

11D žingsnis - susiekite pinigus ir pinigų ekvivalentus su balansu.

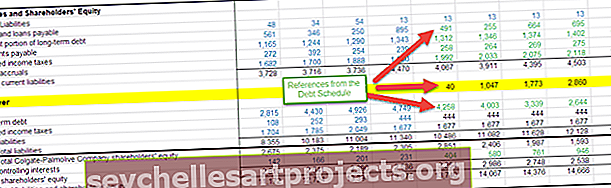

Dabar mes pasirengę pasirūpinti paskutiniu ir paskutiniu grafiku, ty skolų ir palūkanų grafiku

Dabar mes pasirengę pasirūpinti paskutiniu ir paskutiniu grafiku, ty skolų ir palūkanų grafiku

# 12 - Finansinis modeliavimas programoje „Excel“ - skolų ir palūkanų grafikas

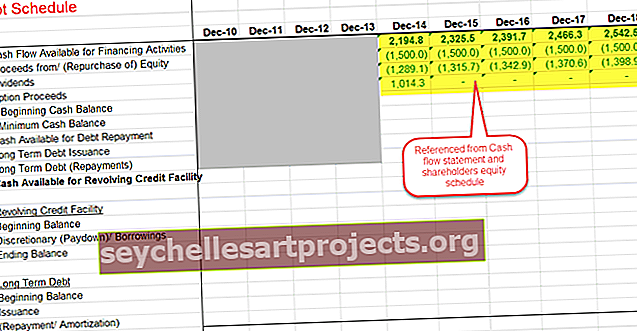

Kitas šio internetinio finansinio modeliavimo žingsnis yra užpildyti skolų ir palūkanų tvarkaraštį. Skolos ir palūkanų santrauka - tvarkaraštis

12A žingsnis - nustatykite skolų grafiką

- Nurodykite finansavimui galimą pinigų srautą

- Nurodykite visus nuosavybės šaltinius ir grynųjų pinigų panaudojimą

12B žingsnis - apskaičiuokite pinigų srautus iš skolos grąžinimo

- Pradiniame grynųjų pinigų balanse nurodykite balansą

- Atskaitykite minimalų pinigų likutį. Mes manėme, kad „Colgate“ norėtų kiekvienais metais išlaikyti mažiausiai 500 milijonų dolerių.

Dabar praleiskite ilgalaikio skolos išleidimą / grąžinimus, grynuosius pinigus už atnaujinamą kredito priemonę ir skyrių „Revolver“. „  Colgate“ 10K ataskaitoje pažymime turimą išsamią informaciją apie „Revolved Credit Facility

Colgate“ 10K ataskaitoje pažymime turimą išsamią informaciją apie „Revolved Credit Facility  Colgate 2013 - 10K“, 35 psl.

Colgate 2013 - 10K“, 35 psl.

Papildomoje informacijoje apie skolą taip pat pateikiami įsipareigojimai dėl ilgalaikių skolų grąžinimo.  „Colgate 2013“ - 10 000 psl., 36 psl

„Colgate 2013“ - 10 000 psl., 36 psl

12C žingsnis - apskaičiuokite ilgalaikę skolą

Mes naudojame aukščiau pateiktą ilgalaikio skolos grąžinimo grafiką ir apskaičiuojame ilgalaikių skolų grąžinimo pabaigos balansą

12D žingsnis - susiekite ilgalaikius skolų grąžinimus.

12E žingsnis - Apskaičiuokite savo nuožiūra pasiskolintas / išmokėtas sumas

Naudodamiesi grynųjų pinigų braukimo formule, kaip parodyta žemiau, apskaičiuokite savo nuožiūra pasiskolintas / išmokėtas sumas.

12F žingsnis - apskaičiuokite palūkanų išlaidas iš ilgalaikės skolos

- Apskaičiuokite vidutinį atnaujinamos kredito priemonės ir ilgalaikės skolos balansą

- Remdamiesi 10K ataskaitoje pateikta informacija, pagrįstai laikykitės palūkanų normos

- Apskaičiuokite bendras palūkanų išlaidas = vidutinis skolos likutis x palūkanų norma

Raskite visas palūkanų sąnaudas = palūkanos (atnaujinama kredito priemonė) + palūkanos (ilgalaikė skola)

Raskite visas palūkanų sąnaudas = palūkanos (atnaujinama kredito priemonė) + palūkanos (ilgalaikė skola)

12G žingsnis - susiekite pagrindinės skolos ir „Revolver“ išmokėjimus su pinigų srautais

12H žingsnis - dabartinio ir ilgalaikio balanso palyginimas

- Pažymėkite dabartinę ilgalaikės skolos ir ilgalaikės skolos dalį, kaip parodyta žemiau

- Susiekite atnaujinamą kredito priemonę, ilgalaikę skolą ir dabartinę ilgalaikės skolos dalį su balansu

12I žingsnis - apskaičiuokite palūkanų pajamas naudodami vidutinį pinigų likutį

12J žingsnis - susiekite palūkanų sąnaudas ir palūkanų pajamas su pajamų ataskaita

Atlikite balanso patikrinimą: visas turtas = įsipareigojimai + akcininkų nuosavybė

Atlikite balanso patikrinimą: visas turtas = įsipareigojimai + akcininkų nuosavybė

12K žingsnis - patikrinkite balansą

Jei yra kokių nors neatitikimų, turime patikrinti modelį ir patikrinti, ar nėra susiejimo klaidų

Rekomenduojamas finansinio modeliavimo kursas

Tikiuosi, kad jums patiko nemokamas finansinio modeliavimo „Excel“ vadovas. Jei norite išmokti finansinio modeliavimo „Excel“ per mūsų ekspertų vaizdo paskaitas, taip pat galite apsilankyti mūsų Investicinės bankininkystės mokymuose. Tai pirmiausia yra 99 investicinių bankų mokymo paketo kursai. Šis kursas prasideda nuo pagrindų ir nukelia į aukštesnio lygio investicinės bankininkystės darbą. Šis kursas yra padalintas į 5 dalis -

- 1 dalis. Investicinės bankininkystės mokymai. Pagrindiniai kursai

(26 kursai)

- 2 dalis - pažangus investicinės bankininkystės modeliavimo mokymas

(20 kursų)

- 3 dalis - Investicinės bankininkystės priedai

(13 kursų)

- 4 dalis - Investicinės bankininkystės fondo kursai

(23 kursai)

- 5 dalis - „Investavimo bankininkų minkšti įgūdžiai“

(17 kursų)

Finansiniai modeliai Parsisiųsti

- „Alibaba“ finansinis modelis

- „Box IPO“ finansinis modelis

- Finansinio modeliavimo šablonai

- Bankininkystės finansinio modeliavimo kursai

Kas toliau?

Jei sužinojote ką nors naujo arba patiko šis „Excel“ pagrįstas finansinis modeliavimas, palikite komentarą žemiau. Leisk man žinoti, ką tu galvoji. Labai ačiū ir rūpinkis. Laimingo mokymosi!