Finansinio sverto formulės laipsnis | Žingsnis po žingsnio skaičiavimas

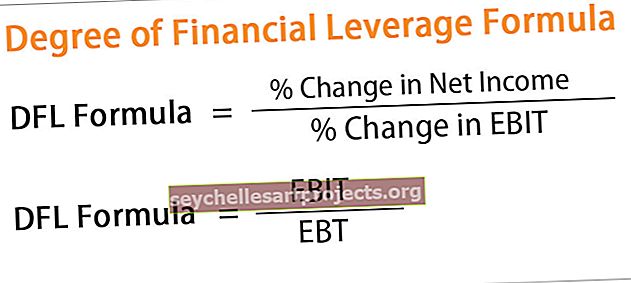

Finansinio sverto laipsnio apskaičiavimo formulė

Finansinio sverto laipsnio formulė apskaičiuoja grynųjų pajamų pokytį dėl pasikeitusio pelno prieš palūkanas ir įmonės mokesčius; tai padeda nustatyti, kiek įmonės pelnas yra jautrus kapitalo struktūros pokyčiams.

Finansinio sverto laipsnis (DFL) reiškia grynųjų pajamų jautrumą svyravimams, kuriuos sukelia kapitalo struktūros pasikeitimas, ir jis sukasi apie koncepciją, kuri naudojama vertinant skolos sumą, kurią įmonė turi grąžinti .

Formulė gaunama dalijant grynųjų pajamų procentinį pokytį iš procentinio pelno pokyčio prieš palūkanas ir mokesčius (EBIT) ir matematiškai ji pateikiama kaip:

Formulė = grynųjų pajamų% pokytis / EBIT% pokytisKita vertus, jį taip pat galima gauti iš EBIT, padalinto iš bendrovės pelno prieš mokesčius (EBT), kuris matematiškai pateikiamas kaip:

Formulė = EBIT / EBT

Žingsnis po žingsnio skaičiavimas

1 žingsnis: Pirma, nustatykite konkrečių metų grynąsias pajamas iš pelno (nuostolių) ataskaitos. Tada apskaičiuokite procentinį grynųjų pajamų pokytį atimdami praėjusių metų grynąsias pajamas iš einamųjų metų pajamų ir tada rezultatą padalydami iš praėjusių metų grynųjų pajamų.

% grynųjų pajamų pokytis = (grynosios pajamos einamaisiais metais - grynosios pajamos praėjusiais metais) / grynosios pajamos praėjusiais metais * 100%

2 žingsnis: Tada nustatykite tam tikrų metų EBIT, prie grynųjų pajamų pridėdami palūkanų sąnaudas ir mokesčius, kurie visi yra pelno (nuostolio) ataskaitos eilutės. Tada apskaičiuokite procentinį EBIT pokytį atimdami praėjusių metų EBIT iš einamųjų metų, tada padalydami rezultatą iš praėjusių metų EBIT.

% EBIT pokytis = ( einamųjų metų EBIT - praėjusių metų EBIT ) / praėjusių metų EBIT * 100%

3 žingsnis: Galiausiai, DFL formulę galima apskaičiuoti padalijant grynųjų pajamų procentinį pokytį (1 žingsnis) iš EBIT procentinio pokyčio (2 žingsnis), kaip parodyta aukščiau.

Antrąją finansinio sverto laipsnio apskaičiavimo formulę galima gauti atlikus šiuos veiksmus:

1 žingsnis: Pirma, nustatykite grynąsias pajamas iš pelno (nuostolių) ataskaitos, tada apskaičiuokite įmonės EBIT, prie grynųjų pajamų pridėdami palūkanų sąnaudas ir mokesčius.

EBIT = grynosios pajamos + palūkanų sąnaudos + mokesčiai

2 žingsnis: Tada apskaičiuokite įmonės EBT, iš EBIT atimdami palūkanų sąnaudas.

EBT = EBIT - palūkanų išlaidos

3 žingsnis: Galiausiai, DFL formulę galima apskaičiuoti padalijus įmonės EBIT (1 žingsnis) iš EBT (2 žingsnis), kaip minėta aukščiau.

Finansinio sverto laipsnio pavyzdžiai

Pažiūrėkime keletą paprastų ir išplėstinių pavyzdžių, kad geriau jį suprastume.

Šį „Finansinio sverto laipsnio formulės„ Excel “šabloną galite atsisiųsti čia - Finansinio sverto laipsnio formulės„ Excel “šabloną.

1 pavyzdys

Paimkime bendrovės „XYZ Ltd“ pavyzdį, kurios einamaisiais metais grynosios pajamos siekė 400 000 USD, palyginti su praėjusiais metais - 300 000 USD. Einamaisiais metais įmonės palūkanų sąnaudos ir mokesčiai sudarė atitinkamai 59 000 ir 100 000 USD, o praėjusiais metais - atitinkamai 40 000 USD ir 90 000 USD. Nustatykite įmonės XYZ Ltd. DFL

Norėdami apskaičiuoti finansinio sverto laipsnį, naudokite šiuos duomenis.

Pirmiausia apskaičiuodami finansinio sverto laipsnį, apskaičiuosime šias vertes,

% Grynųjų pajamų pokytis

% Grynųjų pajamų = grynųjų pajamų / grynųjų pajamų pokytis praėjusiais metais * 100%

= 100 000 USD / 300 000 USD * 100%

= 33,33%

Einamųjų metų EBIT

EBIT einamaisiais metais = Grynasis pelnas einamųjų metų + Palūkanų sąnaudos Ataskaitinių metų + mokesčiai einamaisiais metais

= 400 000 USD + 59 000 USD + 100 000 USD

= 559 000 USD

Praėjusių metų EBIT

EBIT praėjusiais metais = grynosios pajamos praėjusiais metais + palūkanų išlaidos praėjusiais metais + mokesčiai praėjusiais metais

= 300 000 USD + 40 000 USD + 90 000 USD

= 430 000 USD

% EBIT pokytis

% EBIT pokytis = praėjusių metų EBIT / EBIT pokytis * 100%

= 129 000 USD / 430 000 USD * 100%

= 30,00%

Dabar finansinio sverto laipsnio formulės apskaičiavimas yra toks:

- DFL formulė = grynųjų pajamų pokytis% / EBIT% pokytis

- DFL formulė = 33,33% / 30,00%

Finansinio sverto laipsnis bus -

DFL = 1,1

Todėl pakeitus „XYZ Ltd“ svertą 1 proc., Jos veiklos pajamos pasikeis 1,11 proc.

2 pavyzdys

Paimkime kitos bendrovės „ABC Ltd“ pavyzdį, kurios grynosios pajamos yra 200 000 USD pagal paskutinį ataskaitinį metinį rezultatą. Už negrąžintą 1 000 000 USD skolą buvo skaičiuojamos 5% palūkanos, o sumokėti mokesčiai - 25 000 USD. Nustatykite įmonės ABC Ltd. DFL.

Norėdami apskaičiuoti finansinio sverto laipsnį, naudokite šiuos duomenis.

Kur palūkanų išlaidos = palūkanų norma * neapmokėta skola

= 5% * 1 000 000 USD

= 50 000 USD

Pirmiausia apskaičiuodami finansinio sverto laipsnio formulę, apskaičiuosime šias vertes,

EBIT

EBIT = grynosios pajamos + palūkanų sąnaudos + sumokėti mokesčiai

= 200 000 USD + 50 000 USD + 25 000 USD

= 275 000 USD

EBT

EBT = grynosios pajamos + palūkanų sąnaudos

= 200 000 USD + 25 000 USD

= 225 000 USD

Dabar finansinio sverto laipsnio formulės apskaičiavimas yra toks:

- DFL formulė = EBIT / EBT

- DFL formulė = 275 000 USD / 225 000 USD

Finansinio sverto laipsnis bus -

DFL = 1,22

Todėl pasikeitus ABC Ltd svertui 1%, jos veiklos pajamos pasikeis 1,22%.

Skaičiuoklė

Galite atsisiųsti šį finansinio sverto laipsnio skaičiuoklę.

| % Grynųjų pajamų pokytis | |

| % EBIT pokytis | |

| DFL formulė = | |

| DFL formulė = |

|

|

Aktualumas ir naudojimas

Svarbu suprasti finansinio sverto laipsnio sampratą, nes tai rodo santykį tarp įmonės kapitalo struktūros ir jos veiklos pajamų. Mažas santykis rodo mažą skolos procentą įmonės kapitalo struktūroje, o tai vėlgi rodo, kad grynųjų pajamų jautrumas veiklos pajamų svyravimams yra mažas, todėl šios įmonės yra stabilesnės. Kita vertus, didelis santykis rodo didesnį skolos procentą įmonės kapitalo struktūroje, o šios įmonės yra pažeidžiamos, nes jų grynosios pajamos labiau reaguoja į veiklos pajamų svyravimus.