Kapitalizacijos kaina (apibrėžimas, pavyzdys) Kaip apskaičiuoti?

Didžiųjų raidžių sąnaudų apibrėžimas

Kapitalizacijos sąnaudos yra išlaidos, kurias įmonė patiria įsigydama turtą, kurį naudos savo verslui, ir tokios išlaidos metų pabaigoje parodomos įmonės balanse. Šios išlaidos nėra atimamos iš pajamų, tačiau per tam tikrą laikotarpį jos yra nusidėvėjusios arba amortizuojamos.

Paaiškinimas

- Kapitalizuojama turto, kuris turi būti parodytas ilgalaikiame turte balanse. Tada jie yra nusidėvėję per tam tikrą laikotarpį. Tai išlaidos, patirtos įsigyjant turtą, kad jis būtų naudojamas versle. Yra keletas išlaidų, kurias patiria įmonė.

- Tarkime, kad įmonė moka 10000 USD mokėdama atlyginimus savo darbuotojams arba mokėdama verslo patalpų nuomą, tai nėra kapitalizacijos išlaidos. Tai yra įprastos įmonės patirtos išlaidos.

- Tačiau tarkime, kad įmonė moka 10000 USD už mašiną, kurią ji naudos versle. Tai yra įmonės sąnaudų kapitalizacija. Jis nusidėvės per turto naudingo tarnavimo laiką. Todėl, kai įmonė investuoja pinigus, kad įsigytų įmonei naudingą turtą, kuris laikomas kapitalizacijos sąnaudomis.

Kapitalizacijos sąnaudų pavyzdžiai

- Medžiaga turi būti naudojama turto, kuris kapitalizuojamas per metus, statybai.

- Darbo sąnaudos už ilgalaikio turto statybos užbaigimą.

- Palūkanų išlaidos taip pat yra kapitalizavimo pavyzdys, jei palūkanos yra susijusios su paskolos elementu, kuris naudojamas turtui įsigyti.

- Prekių ženklai, patentai taip pat rašomi didžiosiomis raidėmis, nes amortizacija bus apskaičiuojama ir išskaičiuojama iš jų kiekvienais metais.

- Turtas , kurį įsigyja įmonė ir kuris jį panaudos.

- Įrengimo išlaidos, susijusios su turtu, jei tokių yra;

- Tyrimų ir plėtros išlaidos vėlesniuose programinės įrangos kūrimo įmonės etapuose.

Kaip apskaičiuoti kapitalizacijos kainą?

- Turtas yra perkamas įmonei ir bus naudojamas versle.

- Nustatykite apytikslį turto naudingo tarnavimo laiką arba turto, kuriuo jį galima naudoti, trukmę.

- Apsvarstykite turto likutinę vertę pagal rinkos būklę ir turto būklę.

- Susumuokite visas su turtu susijusias išlaidas, kad jos būtų naudingos organizacijai, pavyzdžiui, priežiūros, remonto, tepimo ir kt.

- Apskaičiuokite visą su paskola susijusį palūkanų elementą, jei jis paimtas turtui įsigyti.

- Dabar mes galime jį apskaičiuoti atimdami pelną iš išlaidų, susijusių su turtu.

- Apskaičiuojame jį kaip bendrosios kainos procentinę dalį ir iš to galime nustatyti dabartinę turto vertę.

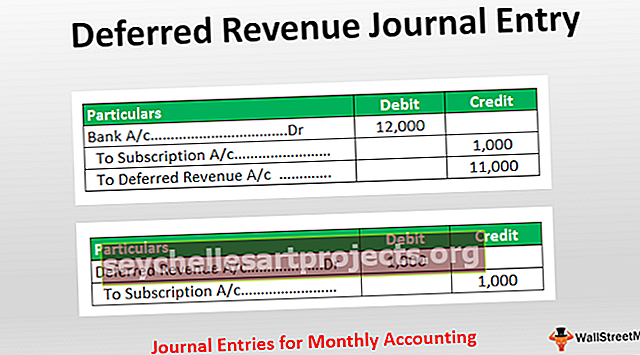

Žurnalo įrašas

Mes tai vertiname kaip įmonės turtą, kuris tam tikrą laiką bus nusidėvėjęs. Sąskaitų knygose turime nurašyti turtą su pirkimo suma ir įskaityti sąskaitą, kuri sumokėjo už turtą, ty „Cash“ arba „Bank a / c“.

Privalumai

- Tai padeda padidinti bendrovės pajamas, nes kapitalizuojamos turto sąnaudos per tam tikrą laikotarpį bus nuvertintos. Taigi tai padės įmonei išvengti mokesčių ir taip padidinti įmonės pelną.

- Bendrovės neprivalo apskaityti išlaidų, patirtų už kapitalizuojamą turtą. Atvirkščiai, išlaidos yra vienodai paskirstomos per visą turto naudingo tarnavimo laiką.

- Kapitalizacija padidina ir turto vertę, nes ji apima turto vertę ir sumą, kuri imama norint panaudoti turtą, ty įrengimo kainą, siuntimo kainą ir kt.

- Kapitalizacija taip pat turės teigiamos įtakos organizacijos pinigų srautams, nes kapitalizuotos išlaidos parodys didesnes per metus uždirbtas pajamas, padidės turto vertė ir sumažės nuosavas kapitalas. Taigi pinigų srautas parodys teigiamą poveikį.

Trūkumai

- Tai nėra taip naudinga, kai reikia gauti paskolos palūkanų kainą, norint gauti turtą. Bendrovė negali sumažinti mokestinės prievolės, nes palūkanų mokėjimai per tą laiką atidedami. Surinkti mokesčiai gali pakenkti organizacijos pajamoms. Bendrovė negalės naudotis mokesčio lengvata iš šio sandorio.

- Kartais įmonė per daug kapitalizuoja savo turtą. Programinės įrangos įmonėse buvo matyti, kad vadovybė nusprendžia pasinaudoti visomis programinės įrangos sąnaudomis, susijusiomis su programinės įrangos tyrimais ir plėtra. Ankstyvosios stadijos moksliniai tyrimai ir plėtra turėtų būti įskaityti, o likusi dalis gali būti kapitalizuota, tačiau jie rodo visas tyrimų ir plėtros išlaidas savo balanse, o ne pelno (nuostolio) ataskaitoje.

- Bendrovės kviečia manipuliuoti, kai reikia priimti sprendimą, ar sąnaudos turi būti apskaitytos, ar turėtų būti kapitalizuojamos, todėl jos netinkamai tvarko apskaitą.

Išvada

Tai padeda organizacijai, kai kalbama apie investicijas, kurias bendrovė investuoja į didelį turtą, ir jei tas turtas atitinka kriterijus, jis turėtų būti kapitalizuojamas. Vis dėlto, priešingai, įmonė turėtų būti ypač atsargi rengdama savo sąskaitas, nes visos didelės su turtu susijusios išlaidos negali būti laikomos kapitalizacijos sąnaudomis ir tai turi būti padengta sąnaudomis per laikotarpį, kurį ji patyrė.