Bankų balansas (formatas, pavyzdys) Kaip analizuoti?

Banko balansas

Banko balansas skiriasi nuo bendrovės balanso ir jį rengia tik bankai, vadovaudamiesi banko reguliavimo institucijų įgaliojimais, kad atspindėtų banko pelno ir jo rizikos bei jo finansinės pusiausvyrą. sveikata.

Bankų balansas skiriasi nuo kitų sektorių ir bendrovių. Yra keletas banko finansinės ataskaitos ypatybių, kurios pabrėžia bankų balansų ir pajamų ataskaitų sudarymą. Pardavimai nėra vertinami tokiais santykiais kaip pardavimo apyvarta ir gautinų sumų apyvarta. Kai investuotojai patiria terminologiją ir gali suvokti teiginius, jiems tampa elementaru analizuoti tendencijas ir suprasti teiginius.

Bankų balanso pavyzdys

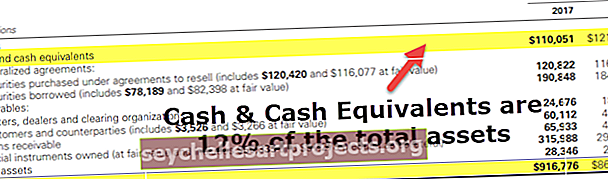

Žemiau pateikiamas konsoliduoto „Goldman Sachs“ 2017 ir 2016 metų balanso pavyzdys iš jų metinio 10 tūkst

Balanso turtas

šaltinis: „Goldman Sachs SEC Filings“

- Pažymime, kad banko balansinis turtas skiriasi nuo to, kurį paprastai matome kituose sektoriuose, pavyzdžiui, apdirbamojoje gamyboje ir kt. Klasifikacija nėra pagrįsta trumpalaikiu turtu, ilgalaikiu turtu, atsargomis, mokėtinomis sumomis ir kt.

- Pagrindinis akcentas yra tas, kad banko turtas apima įsigytus vertybinius popierius, paskolas, finansines priemones ir kt.

Balanso įsipareigojimai

- Banko balanso įsipareigojimų skyrius labai skiriasi nuo įprastų įsipareigojimų (trumpalaikiai įsipareigojimai, ilgalaikiai įsipareigojimai ir kt.).

- Pagrindinės atkreiptinos sąlygos yra indėliai, vertybiniai popieriai pagal atpirkimo sutartis, trumpalaikiai ir ilgalaikiai pasiskolinimai ir kt.

Bankų balanso komponentai

Pagrindiniai minėto banko balanso komponentai yra

# 1 - grynieji pinigai

- Kituose sektoriuose didelės grynųjų pinigų laikymas yra laikomas alternatyvių išlaidų praradimu. Bet bankų balanso atveju pinigai yra pajamų šaltinis ir laikomi indėliuose. Kartais bankai taip pat laiko grynuosius pinigus kitiems bankams, o viena svarbiausių bankų teikiamų paslaugų yra teikti grynuosius pinigus pagal pareikalavimą.

- Dėl savo verslo pobūdžio ir pagal normines normas bankai privalo turėti minimalų likvidžių pinigų kiekį. Dažniausiai bankai saugo perteklines atsargas, kad užtikrintų didesnį saugumą. „Goldman Sachs“ turi nemažą pinigų likutį.

- 2017 m. Ji turėjo ~ 12% grynųjų pinigų ir ekvivalentų likučio. Tai yra pagrindinis dėmesys investuotojams, nes padidėja tikimybė gauti didesnę dividendų ar akcijų atpirkimo galimybę

# 2 - vertybiniai popieriai

- Šios priemonės paprastai yra trumpalaikio pobūdžio, o bankai uždirba pelną iš šių rūšių investicijų. Bankai turi JAV iždo ir savivaldybių obligacijas.

- Šie vertybiniai popieriai yra likvidūs ir gali būti lengvai parduodami antrinėje rinkoje, todėl vadinami antrinėmis atsargomis. „Goldman“ padidino investicijas į vertybinius popierius 2017 m.

# 3 - paskolos

Pinigų skolinimas ir palūkanų uždarbis yra pagrindinė banko veikla. Tai galima pavadinti banko duona ir sviestu.

- Investuotojo požiūriu, paskolų padidėjimas yra esminis banko augimo veiksnys. Kartu su paskolų padidėjimu taip pat reikėtų stebėti banko indėlius. Vien paskolų padidėjimas nėra pakankamas. Reikėtų atkreipti dėmesį į kreditorių kokybę. Prasta kreditorių kokybė gali lemti įsipareigojimų nevykdymo normų padidėjimą ir savo ruožtu nuostolius bankams.

- Plačiu mastu bankai teikia asmenines ir hipotekines paskolas. Asmeninės paskolos suteikiamos be jokio užstato, todėl palūkanos už šias paskolas išlieka didelės. Hipotekos paskolų atveju paskola suteikiama prieš hipoteką, o palūkanos yra mažesnės. Bet jei paskolos gavėjas nevykdo paskolos, hipoteką reikalauja bankas pagal susitarimą.

- Bankai taip pat teikia paskolas verslui, nekilnojamojo turto paskolas, kurios apima, bet neapsiriboja, paskolomis gyvenamajam būstui, būsto paskoloms ir komercinėms hipotekoms, vartojimo paskoloms ir tarpbankinėms paskoloms.

# 4 - Indėliai

- Indėliai priskiriami bankų balanso įsipareigojimų daliai ir yra daugiausia pagrindiniai banko įsipareigojimai. Ji apima pinigų rinką, santaupas ir einamąją sąskaitą, taip pat turi palūkanas ir palūkanas nesumokančias sąskaitas.

- Indėliai laikomi įsipareigojimais, tačiau jie taip pat yra labai svarbūs nustatant banko galimybes skolinti. Jei bankas neturi pakankamai indėlių, jis negalės skolinti, o paskolų augimas taip pat trukdys. Norint patenkinti paskolų augimą, bankams gali tekti prisiimti skolą, kuri jiems kainuotų daugiau nei norma, kurią jie galėtų gauti už paskolas.

- Be to, tai nėra tvarus būdas bankams auginti paskolas. Po tam tikro momento skolos suma pasieks tokią ribą, kai bankas negaus jokio kredito, o jei bankas nesumokės už mokėjimus, tai sukels avariją.

- Bankai naudoja šiuos įsipareigojimus, kad gautų daugiau pajamų, o tai uždirba papildomų pajamų. Naudodami šiuos indėlius paskoloms asmenims ir kt. Finansuoti. Bankai galės panaudoti šį papildomą kapitalą, kad gautų papildomas pajamas, kurias kitu atveju būtų galėję gauti iš kapitalo.

- Bankai balanse taip pat turi nuostolių padengimo atidėjimą, o šios sumos pokyčiai yra pagrįsti ekonominėmis sąlygomis.

Turto įvertinimo banke apskaitos taisyklės

Kapitalas nustatomas iš viso turto, atėmus visus įsipareigojimus (dar vadinamus grynąja verte). Tačiau pastarieji pakeitimai pakeitė šią apibrėžtį ir apsunkino tikrąją banko grynosios vertės vertę.

Po 2009 m. Krizės vyriausybė ėmėsi konkrečių iniciatyvų, siekdama atkurti tikėjimą bankų sistema. Finansinės apskaitos standartų valdyba leido bankams įvertinti jų turtą tikrąja verte. Dabar bankams taip pat leidžiama įrašyti pajamas į pelno (nuostolių) ataskaitą, jei skolos rinkos vertė sumažėja. Šis pokytis yra dėl to, kad bankas galėtų nusipirkti savo skolą rinkoje ir sumažinti skolos sumą.

Svarbūs rodikliai bankų balanso analizėje

Žodis „įsipareigojimų nevykdymas“ reiškia palūkanų ar mokėjimo įsipareigojimų nevykdymą. Paprastai bankai naudoja nevykdomąjį koeficientą, kuris yra procentas, nurodantis, kad paskoloms suteiktų paskolų skaičius turėtų žlugti. Šis palyginimas padeda suprasti, ar bankas turi pakankamai lėšų būsimiems nenumatytiems atvejams patenkinti

Plačiai naudojami rodikliai apima -

- Nevykdomos paskolos / klientų paskolos

- Nevykdomos paskolos / Klientų paskolos + užstatas

- Nevykdytos paskolos / Vidutinis bendras turtas

- Nuosavi ištekliai / Vidutinis bendras turtas

Nedarbingas turtas arba paskolų ir paskolų santykis yra naudojami kaip visos banko paskolų knygos kokybės rodiklis. Neatlikusios paskolos yra tos, kurių palūkanos vėluoja daugiau nei 3 mėnesius

Trečiasis koeficientas ypač reikšmingas įstaigoms, kurios jau yra blogoje vietoje. Kai šis santykis peržengia ribą, jis laikomas stipriu nemokumo ženklu

Aukštesnis ketvirtasis rodiklis rodo, kad bankas yra labai skolinamas, o turto pusė yra mažiau apsaugota nuo anksčiau minėtų paskolų įsipareigojimų neįvykdymo.