Pelno mokesčio sąnaudos pajamų ataskaitoje (formulė, skaičiavimas)

Kas yra pajamų mokesčio išlaidos pajamų ataskaitoje?

Pajamų mokesčio išlaidos yra tam tikros rūšies išlaidos, kurias kiekvienas asmuo ar organizacija turi sumokėti už savo uždirbtas pajamas kiekvienais finansiniais metais pagal pajamų mokesčio įstatymuose nustatytas normas, ir dėl to grynieji pinigai išleidžiami kaip įsipareigojimas. pajamų mokestis sumokamas banko pavedimais į pajamų mokesčio skyrių.

Tai yra verslo ar asmens atsakomybės rūšis. Tai mokestis, kurį vyriausybė renka nuo verslo pajamų ir asmens pajamų. Pajamų mokestis laikomas verslo ar asmens išlaidomis, nes dėl mokesčių išmokėjimo grynųjų pinigų nutekėjimas. Pelno mokesčio sąnaudos yra komponentas, kuris pateikiamas pelno (nuostolių) ataskaitos skiltyje „kitos išlaidos“. Nustačius apmokestinamąsias pajamas, verslas ar asmuo privalo mokėti pajamų mokestį už tas pajamas.

- Pateikiant pajamų ir mokesčių deklaracijas, kurias teikia ir verslas, ir fiziniai asmenys, nustatomi mokesčių įsipareigojimai. Vyriausybė šiuos mokesčių pinigus finansuoja viešųjų gėrybių, tokių kaip keliai, tiltai, pagrindinė sveikatos priežiūra ir kt., Teikimui. Daugumoje šalių yra įsteigta atskira agentūra ar įstaiga, kuri renka pajamų mokesčius.

- Pavyzdžiui, asmenys privalo mokėti gyventojų pajamų mokestį už savo atlyginimus. Po būtinų atskaitymų, atleidimo nuo mokesčių ir mokesčių kreditų kiekvienam asmeniui apskaičiuojamos galutinės apmokestinamosios pajamos. Panašiai įmonėms, atėmus veiklos išlaidas, jos privalo mokėti pajamų mokestį nuo savo metinio uždarbio.

Formulė

Standartinė formulė yra tokia:

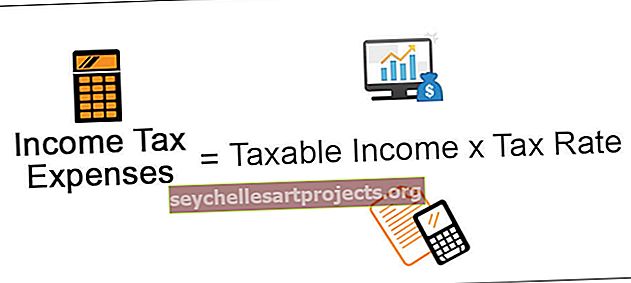

Pelno mokesčio išlaidų formulė = apmokestinamosios pajamos * mokesčio tarifas

Be to, pajamų mokestis gaunamas parodant tik mokestines išlaidas, patirtas tam tikru laikotarpiu, kai jos buvo patirtos, o ne tuo laikotarpiu, kai jos buvo sumokėtos.

Kaip apskaičiuoti pajamų mokesčio išlaidas?

Pajamų mokestis apskaičiuojamas verslo subjektui ar asmeniui per tam tikrą laikotarpį, paprastai per finansinius metus. Ši formulė yra tiesiog mokesčio tarifas, padaugintas iš įmonės ar asmens apmokestinamųjų pajamų. Pirma, turi būti nustatytos asmens apmokestinamosios pajamos ir apmokestinamasis verslo subjekto uždarbis. Tai sudėtingas procesas, nes skirtingi pajamų šaltiniai apmokestinami skirtingai.

Pavyzdžiui, įmonė turi sumokėti vienos rūšies mokestį nuo algų, kurias moka darbuotojams, - darbo užmokesčio mokestį, tada kitą mokestį už bet kokio turto pirkimą - pardavimo mokestį. Be to, yra mokesčių, imamų valstybiniu ar nacionaliniu lygiu. Taigi turėtų būti nustatytas teisingas mokesčio tarifas, nes tai galiausiai paveiks pajamų mokesčio sąnaudas, kurias turės padengti bendrovė. Tai galima padaryti naudojant tokius apskaitos standartus kaip visuotinai pripažinti apskaitos principai (GAAP) ir tarptautiniai finansinės atskaitomybės standartai (TFAS).

Pelno mokesčio išlaidų ataskaitos pavyzdys

Norėdami tai suprasti toliau, paimkime pavyzdį. Pavyzdžiui, yra tam tikra įmonė ABC, kurios apmokestinamos pajamos už einamąjį ataskaitinį laikotarpį yra 2 000 000 USD, o apmokestinamas tarifas yra 25%. Čia įmonės apmokestinamosios pajamos reiškia grynąsias pajamas, kurios gaunamos atėmus neapmokestinamus straipsnius ir kitas mokesčių atskaitymus.

Taigi skaičiavimas yra toks,

Įmonės ABC pajamų mokestis = 2 000 000 USD x 25% = 5,00 000 USD

Taigi bendrovė ABC einamuoju ataskaitiniu laikotarpiu turi sumokėti 500 000 USD pajamų mokestį, pagrįstą 25% mokesčio tarifu.

Be to, pajamų mokestis gaunamas pridėjus atidėtojo mokesčio įsipareigojimą ir mokėtiną pelno mokestį. Atidėtojo mokesčio įsipareigojimas reiškia mokesčius, kuriuos įmonė dar turi sumokėti. Atidėtojo mokesčio įsipareigojimas gali atsirasti dėl įmonės apskaitos technikos ir mokesčių kodo, lemiančio apmokestinamąsias pajamas, skirtumo.

Svarbūs punktai apie pajamų mokesčio sąnaudų pajamų ataskaitą

Toliau pateikiami svarbūs šių mokesčių aspektai.

# 1 - apmokestinamųjų pajamų mažinimas

Kaip minėta pirmiau, pajamų mokestis apima grynųjų pinigų nutekėjimą, todėl jis laikomas įmonės įsipareigojimu. Pelno mokesčio išlaidos mokamos iš ūkio subjekto veiklos pelno. Tai reiškia, kad jei įmonėms nereikėtų mokėti mokesčių, tą pinigų sumą būtų galima panaudoti paskirstant pelną tarp akcininkų. Todėl įmonės stengiasi sumažinti savo mokesčių išlaidas, nes priešingu atveju jos suvalgytų pelną ir akcininkai nepatenkintų.

# 2 - Nuostoliai ir apmokestinamosios pajamos

Pelno mokestis taikomas tik apmokestinamosioms pajamoms. Taigi, jei įmonė dirba nuostolingai, ji praktiškai neturi nulinės apmokestinamosios pajamos. Tai reiškia, kad pelno (nuostolių) ataskaitoje nėra užregistruota jokių mokesčių sąnaudų. Be to, bendrovė gali perkelti savo nuostolius į kitus metus ir kartais net panaikinti būsimą mokestinę prievolę.

# 3 - Finansinės apskaitos ir mokesčių kodekso skirtumas

Priklausomai nuo GAAP ir TFAS nustatytų apskaitos standartų, įmonių pajamos, nurodytos jų pajamų ataskaitose, dažnai skiriasi nuo apmokestinamųjų pajamų, kaip nustatyta mokesčių kodekse. Viena iš priežasčių, kodėl taip gali atsitikti, yra ta, kad, viena vertus, pagal apskaitos standartus įmonės taiko tiesioginio nusidėvėjimo metodą, kad nustatytų tų finansinių metų nusidėvėjimą. Kita vertus, vadovaujantis mokesčių kodeksu, apmokestinamam pelnui nustatyti jiems leidžiama naudoti pagreitintą nusidėvėjimą. Čia neatitinka pajamų mokesčio sąnaudos ir mokesčių sąskaita.

Išvada

Visos įmonės ir fiziniai asmenys, turintys apmokestinamųjų pajamų, privalo mokėti mokesčius. Bendrovėms tai reiškia sąnaudas jų pajamų ataskaitose ir atima didelę jų pelno dalį. Tai kelia didelį trūkumą bendrovės akcininkams. Kadangi pajamų mokestis turi būti mokamas tik tuo atveju, jei yra apmokestinamųjų pajamų, įmonės bando dar labiau sumažinti savo apmokestinamąsias pajamas nepakankamai nurodydamos pelną arba parodydamos perdėtus nuostolius. Be to, atsižvelgiant į apskaitos metodus, pajamos, nurodytos mokesčių tikslais, kartais skiriasi nuo pajamų, nurodytų finansiniais tikslais.

Dėl to sudėtinga apskaičiuoti įmonės pajamų mokesčio sąnaudas. Taigi analitikai ar kitos suinteresuotosios šalys turėtų būti labai atsargios vertindamos įmonės veiklą, kad apeitų šiuos sunkumus nustatant pajamų mokestį.