Apskaitos kontrolė (apibrėžimas, pavyzdžiai) 3 vidinių valdiklių tipai

Apskaitos kontrolė yra procedūros ir metodai, kuriuos įmonė taiko finansinėms ataskaitoms užtikrinti, pagrįstumui ir tikslumui užtikrinti, tačiau ši apskaitos kontrolė taikoma siekiant laikytis ir apsaugoti bendrovę bei nesilaikyti įstatymų, taisyklių ir kitų teisės aktų. nuostatų.

Kas yra apskaitos kontrolė?

Apskaitos kontrolė yra organizacijos priimtos priemonės ir kontrolė, kuri padidina organizacijos efektyvumą ir atitiktį ir užtikrina, kad finansinės ataskaitos yra tikslios, kai jos pateikiamos auditoriams, bankininkams, investuotojams ir kitoms suinteresuotosioms šalims.

Organizacijoje taikoma įvairių rūšių kontrolė. Be to, nėra jokios tiesioginės kontrolės politikos, kuri būtų taikoma kiekvienai organizacijai. Kontrolės taikymas kiekvienai organizacijai yra sukurtas ir įgyvendinamas atsižvelgiant į jos poreikius, verslo tipą, siekius, tikslus ir kitas gaires.

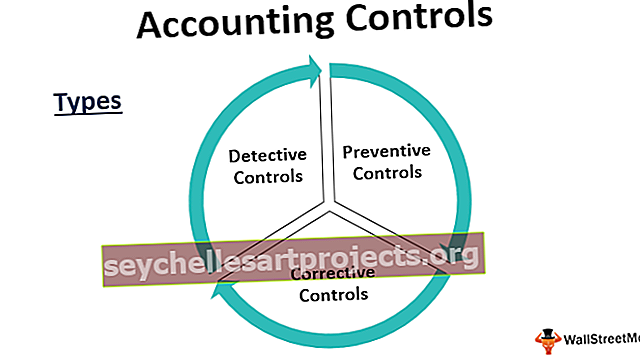

Apskaitos kontrolių tipai

Yra trys pagrindinės apskaitos vidaus kontrolės kategorijos.

# 1 - detektyvų kontrolė

Kaip rodo pavadinimas, šie valdikliai yra valdikliai, skirti nustatyti neatitikimus ir nukrypimus nuo galiojančios politikos. Tai taip pat padeda atlikti vientisumo patikrinimą.

Pavyzdžiui, netikėtas faktinio grynųjų pinigų likučio patikrinimas kartu su kasininku ir grynųjų pinigų likutis pagal sąskaitas užtikrins, ar kasininkas savo darbą atlieka tiksliai, ar ne. Tai taip pat gali atspindėti visas apskaitos apskaitos klaidas. Kompiuterizuotoje aplinkoje, kur skaičius yra didžiulis, o visas sąskaitas apdoroja sistema, tokiais atvejais galbūt norėsime pateikti bandomąją sąskaitą faktūrą ir ją stebėti iki sąskaitų užbaigimo, kad pamatytume, ar ji duoda norimą rezultatą. ir jis atitinka reglamentus.

Tuo pačiu būdu palyginus faktines sandėlio ir sandėlio atsargas, kaip nurodyta knygose, bus parodyta, ar atsargų apdorojime yra kokių nors problemų, ar kokių nors problemų ar įprasti nuostoliai. Be to, patikrinus, ar visas knygose nurodytas turtas yra fiziškai, užtikrinamas turto saugumas.

Dabar pavyzdžiais supratome, kad detektyvų kontrolė taikoma nereguliariai ir yra labiau audito pobūdžio, kad būtų galima nustatyti klaidas ar neatitikimus.

# 2 - prevencinė kontrolė

Kontrolė organizacijoje taikoma kasdien, kad būtų sustabdytos visų pirma įvykusios klaidos ar neatitikimai. Galime sakyti, kad šių taisyklių turi laikytis kiekvienas organizacijos narys, dirbdamas kasdienį darbą.

Pvz. , Apskaitos aplinkoje, kai asmuo užsako sąskaitą faktūrą, ji eina kitam asmeniui, kad būtų galima patikrinti ir patvirtinti. Apskaitę sąskaitą, mokėjimą atlieka kita komanda. Tai vadinama pareigų atskyrimu ir tai užtikrina, kad kasdien vienas asmuo nekontroliuoja sąskaitų apmokėjimo ir apmokėjimo.

Darbo rotacija yra klasikinis prevencinės kontrolės pavyzdys. Didelėje organizacijoje ar kritiškoje vietoje personalas reguliariai perkeliamas siekiant užtikrinti, kad bet kuris asmuo ilgesnį laiką negalėtų naudotis jokiais duomenimis ar turtu, o tai užtikrina, kad asmuo nesikiša į vagystes ar neteisėtą veiklą. veikla.

Kompiuterizuotoje aplinkoje duomenų kopijavimas kasdien debesyje taip pat yra prevencinė kontrolė, siekiant išvengti duomenų praradimo.

# 3 - korekcinės kontrolės priemonės

Tai yra valdikliai, kurie gelbėja, kai prevenciniai ir detektyviniai valdikliai nepavyko išvengti klaidos. Apskaitos aplinkoje taisomųjų ar ištaisomųjų įrašų paskelbimas yra korekcinės kontrolės pavyzdys. Kai po finansinių metų knygos bus uždarytos, auditoriai ras problemą, kurią reikia išspręsti. Finansinių metraščių atnaujinimas ir auditoriaus prašomų pataisymų atlikimas taip pat yra korekcinės kontrolės dalis.

Pvz. - Skelbdamas žurnalo įrašą, buhalteris nurašė poną Tomą, o ne poną Robertą už 500 USD. Šiuo atveju bandomasis balansas vis tiek sutinka, o vėliau patikrinus knygas ši klaida buvo nustatyta. Taisymo įrašas yra nurašyti poną Robertą ir kredituoti poną Tomą po 500 USD. Tai vadinama korekcine kontrole.

Apskaitos vidaus kontrolės pavyzdžiai

Žemiau pateikiami apskaitos kontrolės pavyzdžiai.

- Pareigų atskyrimas - tvarkytojas ir tvirtintojas turėtų būti du skirtingi žmonės.

- Visiems darbuotojams turėtų būti pateiktas nepriklausomas vartotojo ID ir slaptažodžiai.

- Turėtų būti atliktas fizinis atsargų ir turto patikrinimas.

- Turėtų būti atliekami banko ir kiti bandomojo balanso suderinimai.

- Turėtų būti pateikti standartiniai darbo proceso dokumentai apie proceso eigą.

- Netikėtas grynųjų pinigų ir kasos knygų likučių patikrinimas.

Apskaitos vidaus kontrolės pranašumai

Žemiau yra keletas apskaitos kontrolės privalumų.

- Veiksmų žurnale nurodomas asmuo, atsakingas už bet kokią klaidą.

- Finansinių ataskaitų ir lėšų taikymo tikslumas

- Efektyvus išteklių naudojimas pagal paskirtį

- Naudinga palengvinti auditą

- Tvirtas pagrindas reikšmingesniam augimui

- Visų nustatytų neatitikimų nustatymas ir pašalinimas

- Sąnaudų ir išteklių taupymas

Apskaitos vidaus kontrolės trūkumai

Toliau pateikiami keli apskaitos kontrolės trūkumai.

- Kartais dirginantys ir daug laiko reikalaujantys darbuotojai

- Aukštos kontrolės ir standartų išlaikymo išlaidos

- Per daug priklauso nuo finansinių ataskaitų ir audito

- Darbo kopijavimas

Esminiai dalykai, kuriuos reikia atkreipti dėmesį į apskaitos kontrolės pokyčius

- Bet kokie vieno proceso pokyčiai daro įtaką kitam.

- Keitimas neturėtų būti atliekamas apskaitos laikotarpio viduryje, nes tai turės įtakos operacijų srautui.

- Apie bet kokius pakeitimus reikėtų informuoti auditorius.

- Visi pakeitimai taip pat turėtų būti dokumentuojami ir apie juos tinkamai pranešama su visomis suinteresuotosiomis šalimis.

- Tai turėtų būti ekonomiškai naudinga.

Išvada

Apskaitos vidaus kontrolė nėra naujausias įvykis, ji buvo taikoma ilgą laiką. Svarbiausias apskaitos kontrolės pranašumas yra tas, kad jis atkuria plačiosios visuomenės tikėjimą į biržoje kotiruojamas bendroves. Jungtinėse Valstijose kilus didelių vertybių skandalams, tokiems kaip „Tyco“ ir „Enron“, sukrėtė plačiosios visuomenės pasitikėjimą apskaitos sistema.

SOX taip pat žinomas kaip Sarbanes-Oxley aktas, kurį priėmė Jungtinių Valstijų kongresas, siekdamas apsaugoti suinteresuotąsias šalis nuo bet kokių įmonių apskaitos skandalų. Tai taip pat verčia organizacijas laikytis įmonių atskleidimo gairių ir kitų reikalavimų. Esmė tame, kad apskaitos kontrolė šiais laikais yra integruota bet kurios organizacijos dalis, be kurios apskaitos sistema yra tarsi automobilis be stabdžių, ir niekas nenori važiuoti tokiu automobiliu. Taigi būtina, kad kiekviena organizacija, siekianti didėti ir tobulėti, turėtų patikimą apskaitos kontrolę.