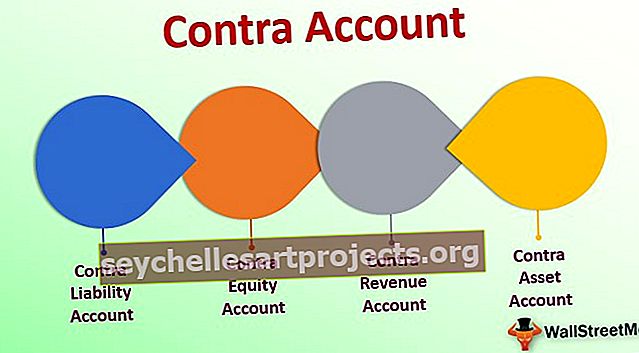

Contra sąskaita (apibrėžimas, pavyzdys) 4 geriausių tipų sąrašas

Kas yra „Contra“ sąskaita?

„Contra“ sąskaita yra priešingas įrašas, skirtas kompensuoti susijusios pradinės sąskaitos likučius knygoje, ir padeda organizacijai gauti pradinę sumą ir vertės sumažėjimo sumą, taip pateikiant grynuosius sąskaitos likučius.

- Tai yra pagrindinės knygos sąskaita, kurios balansas turi būti priešingas pradiniam tos sąskaitos balansui. Jis susietas su konkrečiomis sąskaitomis ir nurodomas kaip sumažinimas iš šių sąskaitų.

- Šioje sąskaitoje atliktos operacijos pateikiamos įmonės finansinėse ataskaitose tiesiogiai susijusioje sąskaitoje.

- Įprastas „Contra“ sąskaitos modelis yra bruto suma - („Contra Ac“ suma) = grynoji suma.

„Contra“ sąskaitų sąrašas su pavyzdžiais

Šias sąskaitas galima išvardyti pagal atitinkamą turto, įsipareigojimų ar nuosavybės sąskaitą, kad sumažėtų jų pradinis likutis.

Žemiau yra sąrašas, kurį turėtumėte žinoti -

1 - „Contra“ turtas

Turtas, kuris įrašomas kaip kredito likutis, naudojamas turto balansui sumažinti. Turto sąskaitos likutis yra kredito likutis. Ši sąskaita sumažina sunkaus turto vertę. Ši sąskaita nėra klasifikuojama kaip turtas, nes ji neatitinka ilgalaikės vertės. Tai nepriskiriama įsipareigojimams, nes tai nėra būsima pareiga.

Šie kontra sąskaitų pavyzdžiai apima

- Abejotinų sąskaitų atidėjimas - abejotinų sąskaitų atidėjimas yra negrąžintų skolų procentas, kuris apskaičiuojamas iš gautinų sumų sąskaitos. Ši sąskaita kompensuoja įmonės gautinų sumų sąskaitą.

- Sukauptas nusidėvėjimas - nusidėvėjimas yra turto vertės sumažėjimas. Sukauptas nusidėvėjimas rodo sukauptą turto nusidėvėjimo sumą. Ši sąskaita kompensuoja įmonės nekilnojamąjį turtą, apimančią mašinas, baldus, pastatus ir kt. Sukauptas nusidėvėjimas sumažina turto vertę.

# 2 - priešinga atsakomybė

Įsipareigojimas, kuris apskaitomas kaip debeto likutis, naudojamas įsipareigojimų likučiui sumažinti. Kontrolinių įsipareigojimų sąskaitos likutis yra debeto likutis. Ši sąskaita sumažina įsipareigojimo vertę. „Contra Liability a / c“ nėra naudojama taip dažnai, kaip „contra turto“ sąskaitos. Tai nepriskiriama įsipareigojimams, nes tai nėra būsimas įsipareigojimas.

Kontraindikuotinų įsipareigojimų sąskaitos pavyzdžiai:

- Nuolaida mokėtinoms obligacijoms - tai skirtumas tarp grynųjų, kuriuos įmonė gauna išleisdama obligacijas, sumos ir obligacijos vertės suėjus terminui. Obligacijos vertė sumažinama mokėtinų obligacijų nuolaida.

- Nuolaida mokėtiniems vekseliams - siūloma nuolaida įsipareigojimams, atsirandantiems, kai įmonė pasiskolina tam tikrą pinigų sumą ir grąžina ją anksčiau laiko. Mokėtinų vekselių nuolaida sumažina bendrą vekselio sumą, kad atspindėtų skolintojo siūlomą nuolaidą.

# 3 - „Contra Equity“

Nuosavas kapitalas, kuris įrašomas kaip debeto likutis, naudojamas standartinės nuosavybės sąskaitos balansui sumažinti. Tai yra nuosavo kapitalo sumažinimas, nes jis rodo sumą, kurią moka korporacija, norėdama supirkti savo akcijas. Contra nuosavybės sąskaita sumažina bendrą neapmokėtų akcijų skaičių. Iždo akcijų sąskaita nurašoma, kai įmonė atpirka savo akcijas iš atviros rinkos.

# 4 - „Contra“ pajamos

Bendrųjų pajamų sumažėjimas, dėl kurio gaunamos grynosios pajamos, yra kontra pajamų sąskaita. Šie sandoriai pateikiami vienoje ar keliose priešpriešinių pajamų sąskaitose, kurios paprastai turi debeto likutį ir sumažina bendrą įmonės grynųjų pajamų sumą.

Pajamų iš sąskaitos pavyzdžiai:

- Pardavimų grąža - pardavimo grąža yra „Contra Ac“ pardavimo sąskaita. Ši operacija registruojama, kai klientas grąžina sumokėtas prekes ir reikia grąžinti pinigus.

- Pardavimo pašalpos - pardavimo apyvartos taip pat yra pardavimo sąskaitos dalis. Pardavimo pašalpa yra pardavimo kainos sumažinimas, kai klientas sutinka priimti brokuotą vienetą, užuot grąžinęs jį pardavėjui.

- Pardavimo nuolaidos - pardavimo nuolaidos siūlomos parduodant prekes, kad pritrauktų pirkėjus. Tai yra paskata pirkti prekes.

Debetas arba kreditas

Kaip žinote, mokantis debeto ir kredito pagrindų, balansinės sąskaitos turi gerą balansą.

- Turto sąskaitose yra debeto likutis. „Contra“ turtas turi kredito likutį.

- Įsipareigojimų sąskaitose yra kredito likutis. „Contra“ įsipareigojimai turi debeto likutį.

- Nuosavybės sąskaitose yra kredito likutis. „Contra“ nuosavas kapitalas turi debeto likutį.

- Pajamų sąskaitose yra kredito likutis. „Contra“ pajamos turi debeto likutį.