EBITDAR (reikšmė, pavyzdys) Kaip apskaičiuoti EBITDAR?

Kas yra EBITDAR?

EBITDAR (pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją ir restruktūrizavimą / nuomą) yra populiari priemonė, naudojama vertinant įmonės veiklą, jos tiesiogiai nėra pelno (nuostolių) ataskaitoje, tačiau ją galima apskaičiuoti naudojant informaciją apie pajamas ataskaitą pridedant nuomos ar restruktūrizavimo išlaidas prie EBITDA.

Trumpas paaiškinimas

EBITDAR yra įmonės uždarbio apskaičiavimas prieš užskaitant palūkanas, mokesčius, nusidėvėjimą ir amortizaciją bei bendrovės nuomos ir (arba) restruktūrizavimo sąnaudas, ir jis naudojamas nustatyti faktinius jos veiklos rezultatus, nedarant poveikio finansiniams ir investiciniams sprendimams. Į jį neįtraukiamos visos nepiniginės išlaidos, neveikiančios ir pasikartojančios išlaidos.

- Tai lemiamas veiksnys vertinant tokias įmones kaip laivybos ir aviakompanijos, kurios kasmet turi mokėti didžiules nuomos sumas.

- Nustatydami tam tikros rūšies verslo vertę, analitikai dažniausiai atsižvelgia į EBITDAR, palyginti su EBITDA, apskaičiuodami grynus veiklos pinigų srautus, nes jie apskaičiuoja veiklos pajamas prieš atimdami palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, taip pat nuomos išlaidas, kurios yra reikšmingos išlaidų dalys. Šių bendrovių pelno ir nuostolio ataskaita.

- Tai taip pat reiškia verslo galimybę gauti pelną, net ir išleidus didžiules nuomos ar restruktūrizavimo išlaidas kaip savo verslo dalį.

- Skirtingai nuo EBIT, tai nėra GAAP priemonė ir ji neminima nei įslaptintose, nei neklasifikuojamose įmonės finansinėse ataskaitose. Jis dažniausiai naudojamas atskirti dvi tos pačios pramonės įmones, kurių turto struktūra skiriasi.

- Skaičiuojant pelną prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją ir nuomą, nuomos grąžinimo tikslas yra tai, kad nuoma laikoma nuskendusia kaina, o tai reiškia, kad sąnaudos jau yra patirtos arba neabejotinai atsirado įmonės finansinėse ataskaitose, neatsižvelgiant į jo pasirodymą.

- „R“ reiškia nuomos ar restruktūrizavimo išlaidas. Tokiose pramonės šakose, kaip ligoninės, viešbučiai, avialinijos, laivyba, didmeninė prekyba ir kt., Nuomos kaina yra labai didelė, ir daugeliui bendrovių reikia išleisti daug pinigų nuomos forma, kad tik jie galėtų užimti veiklos vietą norimam verslui vykdyti norimu būdu. vieta.

- Vertindamas tikslinę vienos iš šių pramonės šakų įmonę, analitikas turi atsižvelgti į visas nuomos išlaidas, kurias įmonė sumokėjo per tam tikrą laikotarpį, ir įtraukti jas atgal į EBITDA, kad nustatytų verslo veiklos potencialą. Nesvarstant nuomos kainos koregavimo, dėl didelių nuomos išlaidų įmonė gali gauti prastą veiklos pelną. Vis dėlto tai reiškia, kad gali būti labai geros operacijos, kurios gali uždirbti nemažus pinigus iš pagrindinių veiklos rezultatų. Nepaisant šio veiksnio, padidės tikimybė praleisti gerą tikslinį variantą.

- Kaip ir aukščiau, restruktūrizavimo išlaidos taip pat turi būti pridėtos prie bendrovės grynojo pelno kartu su kitais komponentais, skaičiuojant vienos iš šių tikslinių bendrovių veiklos pelną, nes žemės ar pastatų restruktūrizavimas yra vienkartinė kaina ir neturi būti vėl atsiras bent per ateinančius 3–5 metus. Vietoj to, tai gali būti traktuojama kaip potenciali investicija į verslą, kuri padės gauti papildomų pajamų ir pelno įmonei. Tai padeda įvertinti ilgalaikį šių įmonių veiklos efektyvumą. Taigi, tinkamiausia technikų praktika yra įvertinti EBITDAR vertinant įmonių vertinimą ir po to palyginti su kitomis potencialiomis tikslinėmis įmonėmis.

EBITDAR pavyzdys

Žemiau pateikiamas „Pinnacle Entertainment“ EBITDAR pavyzdys.

šaltinis: „Pinnacle Entertainment SEC Filings“

Pažymime, kad „Pinnacle“ pramogų uždarbis prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją ir nuomą per metus padidėjo ir 2016 m. Siekė 654,5 mln. USD (konsoliduotas lygis).

EBITDAR skaičiavimas

Kaip jau aptarėme, analitikas tai naudoja kaip veiklos įrankį ir apskaičiuoja EBITDAR, pridėdamas palūkanas, mokesčius, nusidėvėjimą ir amortizaciją bei nuomos / restruktūrizavimo išlaidas prie grynųjų įmonės pajamų. Tai reiškia, kad jis atsižvelgia tik į sprendimų dėl veiklos rezultatus ir neįtraukia kitų neveikiančių ir pasikartojančių sprendimų poveikio.

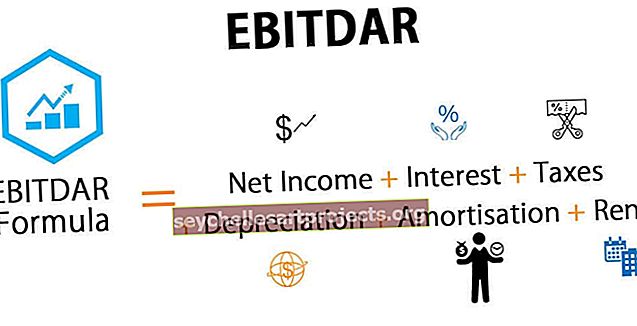

Žemiau pateikiama EBITDAR formulė

Pavyzdžiui, apsvarstykite hipotetinę laivybos bendrovę, turinčią šią informaciją;

- Grynosios pajamos - 1000 milijonų dolerių

- Palūkanos - 300 milijonų dolerių

- Mokesčiai - 225 milijonai dolerių

- Nusidėvėjimas - 150 mln. USD

- Amortizacija - 75 milijonai USD ir

- Nuoma - 130 mln. USD

Mes galime apskaičiuoti EBITDAR naudodami aukščiau pateiktą EBITDAR formulę

- EBITDAR formulė = grynosios pajamos + palūkanos + mokesčiai + nusidėvėjimas + amortizacija + nuoma

- = 1000 + 300 + 225 + 150 + 75 + 130 = 1880 milijonų dolerių

EBIT, EBITDA, EBITDAR ir EBITDARM

Tai yra pagrindinė analitikų naudojama finansinė metrika pagal analizės objektą ir pramonės šakų tipą. Apie juos mokysimės po vieną.

1 - EBIT

Pelnas prieš palūkanas ir mokesčius yra dažniausiai naudojamas terminas, apibūdinantis įmonės veiklos rezultatus bet kurioje pramonės šakoje. Joje apskaičiuojama, kiek verslas gali uždirbti per finansinius metus, tik įskaitydamas veiklos pinigų srautus iš veiklos pinigų įplaukų. Tą patį galima apskaičiuoti paprasčiausiai pridedant palūkanas ir mokesčių sąnaudas gryname įmonės pelne.

2 - EBITDA

Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją naudojamas faktiniam įmonės pinigų srautui įvertinti, atėmus visus veiklos pinigų srautus ir nusidėvėjimą bei amortizaciją. Jis negrynaisiais pinigais nelaiko faktinio grynųjų pinigų srauto, todėl prie EBIT pridedamas siekiant nustatyti įmonės veiklos rezultatus. Turime pridėti nusidėvėjimo ir amortizacijos kainą prie įmonės EBIT.

3 - EBITDAR

Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją bei nuomos / restruktūrizavimo išlaidas mažai skiriasi nuo EBITDA, nes kartu su kitais komponentais padidėja grynųjų pajamų nuomos ar restruktūrizavimo išlaidos. Būtina apskaičiuoti EBITDAR kiekvienai pramonei, kurioje nuomos ar restruktūrizavimo išlaidos yra labai didelės, kad būtų galima kuo tiksliau įvertinti įmonės finansinius rezultatus.

# 4 - EBITDARM

Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, nuomos / restruktūrizavimo išlaidas ir valdymo mokesčius yra viena iš finansinių priemonių, kurios valdymo mokesčius laiko vienkartiniais straipsniais ir neturėtų būti laikomos veiklos sąnaudomis kai kuriose pramonės šakose, tokiose kaip NBFC. Valdymo mokesčius įmonės paprastai moka investicijų bankininkams, fondų valdytojams, kad jie valdytų savo portfelį ir profesionaliai parengtų efektyvias įmonės investavimo strategijas. Šis mokestis apskaičiuojamas nuo valdomo turto (AUM) ir gali svyruoti nuo 0,50% iki 2,00% nuo AUM.

Paskutinės mintys

Tai yra konkrečios pramonės šakos vertinimo priemonė, naudojama tiksliam įmonių, kurios yra tos pačios pramonės šakos, vertinimui, tačiau kurių sąnaudų struktūra turi didelę nuomos ar ribojančią dalį. Oro linijų, svetingumo, laivybos ir didmeninės prekybos pramonės veiklos efektyvumą ir pelningumą galima nustatyti apskaičiuojant EBITDAR kaip jų investicijų analizės dalį. Teigiamas arba neigiamas EBITDAR yra būtinas norint žinoti šių įmonių veikimą. Jis taip pat naudojamas nustatyti ir įgyvendinti veiklos pokyčius, jei tokių yra, prieš priimant bet kokį strateginį ar taktinį sprendimą.