Plowback Ratio (formulė, pavyzdžiai) Kaip apskaičiuoti plūgų santykį?

Kas yra plūgų santykis?

Sumažinimo koeficientas, dar vadinamas išlaikymo santykiu, yra likusios sumos, išmokėjus dividendus, ir grynųjų įmonės pajamų santykis. Bendrovės, mokančios 20 mln. USD dividendų iš 100 mln. USD grynųjų pajamų, grąžinimo koeficientas yra 0,8

Šis santykis yra rodiklis, rodantis, kiek pelno įmonė turi, o ne išmokama investuotojams. Paprastai ji rodo nepaskirstyto pelno dalį, kuri galėjo būti paskirstyta dividendų forma. Pavyzdžiui, įmonė, kurios „Plowback“ yra 1,5%, rodo, kad dividendai buvo sumokėti labai mažai arba iš viso nebuvo sumokėta, o didžioji pelno dalis buvo skirta verslo plėtrai.

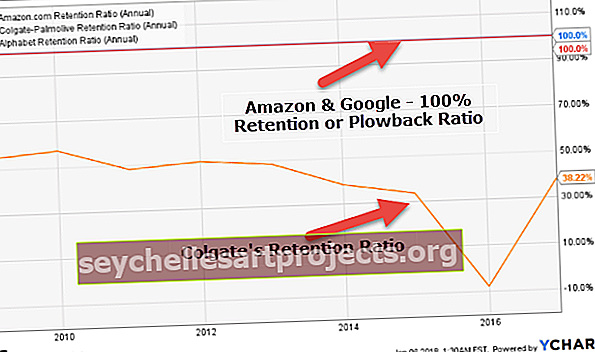

Mes pažymime iš apačios, kad „Amazon“ ir „Google“ turi 100% „Plowback“ (jie išlaiko 100% pelno reinvesticijoms), o „Colgate“ „Plowback“ yra 38,22% 2016 m.

„Plowback Ratio“ formulė

Šis santykis yra priešingas dividendų išmokėjimo koeficientui, apskaičiuotam taip:

1 - (Metinis dividendas vienai akcijai / Pelnas vienai akcijai)

Tarkime, kad bendrovės „A“ deklaruotas pelnas, tenkantis vienai akcijai, yra 10 USD, ir nusprendėme sumokėti 2 USD dividendų. Esant aukščiau nurodytam santykiui, dividendų išmokėjimo koeficientas yra: 2 USD / 10 USD = 20%

Tai reiškia, kad bendrovė „A“ paskirstė 20% savo pajamų dividendams, o likusią dalį investavo atgal į įmonę, ty 80% pinigų buvo grąžinta į įmonę. Taigi,

„Plowback“ formulė = 1 - (2 USD / 10 USD) = 1–0,20 = 0,80 = 80%

Ši formulė nurodo, kiek pelno iš naujo investuojama į įmonės plėtrą, o ne paskirstome pelną investuotojams.

- Didesnį „Plowback“ paprastai seka sparčiai augantys ir dinamiški verslai, kurie tiki palaikomomis ekonominėmis sąlygomis ir nuolatiniais spartaus augimo laikotarpiais.

- Subrendusios įmonės paprastai taiko žemesnį lygį, nurodydamos pakankamą grynųjų pinigų kiekį ir tvaraus verslo augimo galimybes.

Poveikis

Plūgų santykio dydis pritrauks įvairių tipų klientus / investuotojus.

- Investuotojai, orientuoti į pajamas, galėtų tikėtis mažesnio pelningumo, nes tai rodo dideles dividendų galimybes akcininkams.

- Į augimą orientuoti investuotojai pirmenybę teiktų dideliam atsipirkimui, o tai reiškia, kad verslas / įmonė savo pelną naudoja pelningai. Tai savo ruožtu pakeltų akcijų kainas.

Kai grąžinimo koeficientas yra artimas 0%, yra didelė tikimybė, kad įmonė negalėtų išlaikyti dabartinio dividendų paskirstymo lygio, nes ji paskirsto visą grąžą investuotojams. Taigi nėra pakankamai pinigų, kad būtų galima patenkinti verslo kapitalo reikalavimus.

Viena iš pagrindinių suplanavimo klausimų yra ta, kad pelnas, tenkantis vienai akcijai, nebūtinai sutampa su vienos akcijos grynaisiais srautais, todėl grynųjų, kuriuos galima išmokėti kaip dividendus, suma ne visada sutampa su uždarbio skaičiumi. Tai rodo, kad direktorių valdyba ne visada gali turėti grynųjų pinigų dividendams išmokėti, kurie nurodomi EPS skaičiumi.

- Reikėtų atkreipti dėmesį į tai, kad apskaitos metodų pasirinkimas taip pat gali turėti įtakos dividendų išmokėjimo koeficientui, taigi ir „Plow-back“ santykiams. Pavyzdžiui, įmonės taikomi nusidėvėjimo metodai gali turėti bendrą poveikį. Pagal tiesios linijos metodą (SLM) užfiksuojamas didesnis nusidėvėjimo dydis, palyginti su sumažinto balanso metodais (ŽSM), o tai daro bendrą poveikį dividendų santykiams. Laikui bėgant neįprastai mažas plūgas gali numatyti dividendų sumažėjimą, kai įmonė susiduria su grynųjų pinigų poreikiu.

Panagrinėkime kitą pavyzdį, palygindami 2 įmones su „plowback“ formule, kad geriau suprastume:

| Įmonė „A“ Įmonė „B“ |

| Praėjusių metų EPS 3,5 USD 8,5 USD |

| Praėjusiais metais išmokėti dividendai vienai akcijai - 3,0 USD, 1,5 USD |

| Pramonės komunalinių paslaugų technologija |

| Grynieji investicijų veiklos pinigų srautai teigiami neigiami |

Atsakymas:

„A“ firmos grąžinimas = [dividendai / EPS] = 3,0 USD / 3,5 USD = 85,71%

„B“ firmos grąžinimas = 1,5 USD / 8,5 USD = 17,65%

Bendrovės „A“ plūgas rodo, kad jie stengėsi rasti pelningų galimybių. Galbūt įmonė šiuo metu neturi daug galimybių ir todėl paskirstys pagrįstą savo pajamų dalį kaip dividendus. Tai taip pat gali būti laikina taktika išlaikyti dabartinę akcininkų dalį ir padidinti akcijų kainą artimiausioje ateityje.

Kalbant apie „B“ bendrovę, mažesnis „Plowback“ ir neigiami pinigų srautai išryškina tai, kad jos daug investavo į futuristinius projektus ir galbūt galėjo išlaikyti pakankamai pajamų ateities galimybėms.

„Apple“ - „Plowback Ratio“ analizė

Pažvelkime į praktinį pavyzdį, kad geriau suprastume „Plowback“ -

šaltinis: ycharts

| Daiktai | 2012 m | 2013 m | 2014 m | 2015 m | 2016 m |

| Dividendai (mlrd. USD) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 val |

| Grynosios pajamos (mlrd. USD) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Dividendų išmokėjimo koeficientas | 6,0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Plūgų santykis | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Iki 2011 m. „Apple“ nemokėjo jokių dividendų savo investuotojams, o jų „Plowback“ buvo 100 proc. Kadangi jie tikėjo, kad jei reinvestuotų uždarbį, jie galėtų gauti geresnę grąžą investuotojams, ką galiausiai ir padarė. Tačiau jie pradėjo mažinti „Plowback“ santykį nuo 2012 m. „Apple“ per pastaruosius ketverius metus išlaikė 70–75% išlaikymo koeficientą.

Stabilus pasaulinių bankų grąžos santykis

Pasauliniai bankai yra dideli bankai, turintys didelę rinkos viršutinę ribą ir stabilų augimo tempą.

| S. Ne | vardas | Pajamų santykis (metinis) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Wells Fargo | 58,80% |

| 3 | Amerikos bankas | 76,60% |

| 4 | „Citigroup“ | 84,70% |

| 5 | Karališkasis Kanados bankas | 52,00% |

| 6 | Banco Santander | 62,80% |

| 7 | „Toronto-Dominion“ bankas | 56,80% |

| 8 | „Mitsubishi UFJ Financial“ | 68,70% |

| 9 | „Westpac“ bankininkystė | 27,40% |

| 10 | Naujosios Škotijos bankas | 49,40% |

| 11 | „ING Group“ | 49,30% |

| 12 | UBS grupė | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | „Sumitomo Mitsui Financial“ | 71,00% |

- Pažymime, kad dauguma pasaulinių bankų turi labai stabilią „Plowback ratio“ politiką.

- „JPMorgan“ „Plowback“ yra 65,70%, o „UBS Group“ - tik 1,20%.

Interneto kompanijos - 100% „Plowback“

Dauguma „Tech“ kompanijų yra sparčiai augančios įmonės, ir jos mieliau investuoja gautą pelną į savo produktus. Žemiau pateikiamos technologijų bendrovės, kurių „Plowback“ santykis yra 100%.

| S. Ne | vardas | Pajamų santykis (metinis) |

| 1 | Abėcėlė | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Snap | 100% |

| 7 | 100% | |

| 8 | „Twitter“ | 100% |

| 9 | „VeriSign“ | 100% |

| 10 | „Yandex“ | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Momo | 100% |

Privalumai

- Vienas didžiausių šio santykio privalumų yra tai, kad plūgų santykį palyginti lengva suprasti ir iššifruoti.

- Šį santykį galima apskaičiuoti keliais būdais, nes galima naudoti daugybę plūgų formulių.

- Šis koeficientas gali veikti kartu su dividendų išmokėjimo koeficientu, kad suprastų ateities įmonės ketinimus.

Trūkumai

- Įmonės augimas negali būti nustatytas tik naudojant šį koeficientą, bet ir kitų analizuojamų įmonės sektorių veiklos rezultatus. Taip pat reikia nepamiršti kitų sektorių, kurie yra įmonės dalis, augimo tempo ir atitinkamai grobti pinigus.

- Kuo didesnis plūgas, atitinkamai padidėja verslo augimo perspektyvos. Tai savo ruožtu gali sukurti dirbtinį akcijų kainų padidėjimą. Tai gali kelti susirūpinimą, nes akcininkai gali norėti kontroliuoti savo akcijas ir finansus, kuriuos investavo į įmonę. Taigi gali susidaryti panikos situacija.

Išvada

Būtina suprasti investuotojų lūkesčius, o kapitalo reikalavimai įvairiose pramonės šakose skiriasi. Taigi, palyginus našumo rodiklius, bus prasminga, kai bus gaminama ta pati pramonė ir (arba) įmonės.

Nėra fiksuoto „aukšto“ ar „mažo“ santykio apibrėžimo, todėl prieš analizuojant galimas ateities įmonės galimybes reikės atsižvelgti į kitus veiksnius. Tai tik galimų firmos ketinimų rodiklis.

Plowback koeficientas gali keistis vienais metais į kitus, priklausomai nuo makroekonominių veiksnių, firmų pajamų, nepastovumo ir dividendų mokėjimo politikos. Dauguma įsteigtų bendrovių laikosi stabilių ar didesnių dividendų mokėjimo politikos.

Gynybos sektorių, pvz., Farmacijos ir vartojimo prekių, įmonės turės stabilų išmokėjimo ir grąžinimo santykį, palyginti su energetikos sektoriumi, kurio pajamos paprastai būna cikliškos.

Kiti šaltiniai

Šis straipsnis buvo „Plowback Ratio Ratio“ vadovas. Čia aptarsime „Plowback“ santykio apskaičiavimo formulę, kartu su praktiniais pavyzdžiais, pranašumais ir trūkumais. Žemiau yra kiti finansinės analizės straipsniai, kurie jums gali patikti -

- Palyginti - galinis PE ir priekinio PE santykis

- Apskaičiuokite pergalių / nuostolių santykį

- Bendrosios pajamos - prasmė <