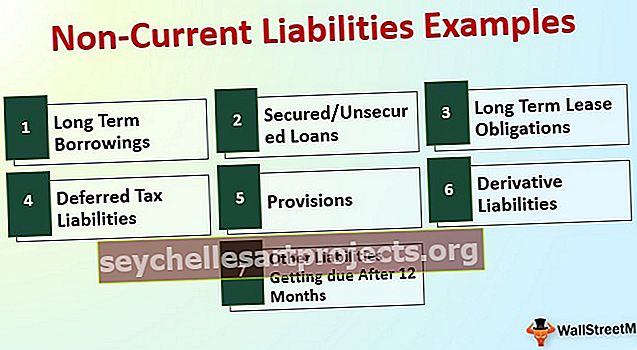

Ilgalaikių įsipareigojimų pavyzdžiai | Pilnas ilgalaikių įsipareigojimų sąrašas

Ilgalaikiai įsipareigojimai yra įmonės įsipareigojimai, kuriuos tikimasi sumokėti po vienerių metų laikotarpio ir kurių pavyzdžiai yra ilgalaikės paskolos ir avansai, ilgalaikės nuomos įsipareigojimai, atidėtosios pajamos, mokėtinos obligacijos ir kiti ilgalaikiai įsipareigojimai. .

Ilgalaikių įsipareigojimų sąrašas su pavyzdžiais

Ilgalaikiai įsipareigojimai - tai įsipareigojimų rinkinys, prisiimtas ketinant prisiimti „capex“, o jo terminas yra ilgesnis nei 12 mėnesių nuo ataskaitos datos

Pažvelkime į visą ilgalaikių įsipareigojimų sąrašą su pavyzdžiais.

# 1 - ilgalaikės paskolos

Ilgalaikės paskolos yra lėšų priėmimas poreikiui patenkinti kapitalo išlaidas ir priimti strateginius sprendimus. Tokias lėšas reikia naudoti protingai ir tik tam tikslui, kuriam jos buvo pasiskolintos, be to, tokios lėšos turi būti atskleistos amortizuota savikaina, kaip reikalaujama pagal 9 TFAS.

2 - Užtikrintos / neužtikrintos paskolos

Pagrindinis skirtumas tarp ilgalaikių skolinimosi ir saugių / neužtikrintų paskolų yra tas, kad skolintis gali bet kas, mažmeninis investuotojas ir NBFC. Nors didžiąją dalį paskolų gaus finansinės institucijos, kurioms turtas bus įkeistas pagal struktūrą, nustatytą pagal sutartas sąlygas

# 3 - ilgalaikės nuomos įsipareigojimai

Nuomos mokėjimai yra pačios būtiniausios ir bendros įmonės patirtos išlaidos, kad galėtų įvykdyti turto poreikį. Tokie nuomos mokėjimai turėjo būti struktūrizuoti ir suformuoti pagal TFAS ir vietos bendrai priimtiną apskaitos praktiką. Be to, atskleidimą taip pat reikia patikrinti remiantis taikomais teisės aktais.

# 4 - atidėtųjų mokesčių įsipareigojimai

Norint subalansuoti laiko skirtumus, atsirandančius tarp sąskaitų knygų ir pajamų mokesčio apskaičiavimo, reikia sukurti atidėtųjų mokesčių įsipareigojimus. Pagrindinis tikslas yra tas, kad negalima reikalauti daugiau pelno apskaičiuojant mokesčius, taikant skirtingus apskaitos metodus ir imant mažiau pelno, kad būtų atskleista atitinkamam departamentui. Atidėtųjų mokesčių įsipareigojimai rodo, kad šiais metais buvo atskleista mažiau pajamų, palyginti su sąskaitų knygomis, o ateityje atsirandantys mokestiniai įsipareigojimai bus įskaityti į tuos pačius.

# 5 - nuostatos

Pagal suderintą apskaitos principų koncepciją, visos išlaidos ir pajamos turi būti pripažįstamos tais metais, kuriems jos priskiriamos. Nors pirmųjų metų išlaidos patiriamos antraisiais metais, pirmųjų metų išlaidos reikalingos, kad būtų tinkamai pasiekta tikslinė pelno ir nuostolio ataskaita. Taigi, siekiant įvykdyti šias gaires, priimama sąvoka, pavadinta atidėjiniu, pagal kurį suma, lygi išlaidoms, bus pervesta į kliringo sąskaitą, kuri bus panaikinta kitais metais, kai ir kada ji bus realiai padaryta. Atidėjiniai gali būti skirti vieneriems metams, 5 metams arba netgi ilgesniam laikotarpiui.

# 6 - išvestiniai įsipareigojimai

Šiuolaikiniai vertybinių popierių rinkos duomenys yra labai lankstūs. Galima kurti ir organizuoti sandorius pagal jų poreikius ir uždirbti pelną, remiantis įžvalgomis apie bet kurį konkretų pagrindinį turtą. Pagrindinis tokios išvestinės finansinės priemonės tikslas yra apsidrausti nuo sandorio pozicijų, su kuriomis jie susidurs ateityje. Išvestinėje priemonėje yra tikimybė uždirbti nuostolius ar pelną. Išvestinės finansinės priemonės turi būti vertinamos tikrąja verte kiekvieną ataskaitinę dieną. Taigi vertinant teisingai, jei vertinama kaip neigiama rinkos dalis, tai bus laikoma išvestiniais įsipareigojimais ir atitinkamai ją reikės pateikti balanse.

# 7 - Kiti įsipareigojimai, kuriuos reikia mokėti po 12 mėnesių

Versle gali būti įvairių tipų įsipareigojimai, kuriuos kiekviena įmonė turi įvykdyti, kai ir atsiranda. Be to, tokius įsipareigojimus reikėjo susisteminti ir įrašyti į apskaitos knygas, remiantis taikomu finansiniu reglamentu.

Iš aukščiau pateikto ilgalaikių įsipareigojimų sąrašo galime tai padaryti.

Ilgalaikiai įsipareigojimai = ilgalaikiai nuomos įsipareigojimai + ilgalaikės paskolos + užtikrintos / neužtikrintos paskolos + atidėjiniai + atidėtųjų mokesčių įsipareigojimai + išvestiniai įsipareigojimai + kiti įsipareigojimai, kurių mokėjimas turi būti įvykdytas po 12 mėnesių.Ilgalaikių įsipareigojimų pavyzdys - „Abėcėlė“

Supraskime esamų bendrovių ilgalaikių įsipareigojimų skaičiavimą:

„Alphabet Inc.“ ilgalaikė skola yra 3969 mln. USD, atidėtosios pajamos - 340 mln. USD, mokėtinas pajamų mokestis - 12812 mln. USD, atidėtųjų mokesčių įsipareigojimai - 430 mln. USD, kiti ilgalaikiai įsipareigojimai - 3059 mln. USD.

Ilgalaikių įsipareigojimų apskaičiavimas Pavyzdys:

Ilgalaikiai įsipareigojimai = 3969 mln. USD + 340 mln. USD + 12812 mln. USD + 430 mln. USD 3059 mln. USD

= 20610 mln. USD.

Taigi „Alphabet Inc.“ 2018 m. Gruodžio 31 d. Ilgalaikiai įsipareigojimai siekia 20610 mln. USD.

Ilgalaikių įsipareigojimų pavyzdys - Amazon.com

2018 m. Gruodžio 31 d. „Amazon.com, Inc.“ ilgalaikė skola yra 24743 mln. USD, kiti ilgalaikiai įsipareigojimai - 20975 mln. USD.

Ilgalaikių įsipareigojimų apskaičiavimas Pavyzdys:

Ilgalaikiai įsipareigojimai = 24743 mln. USD + 20975 USD

= 45718 mln. USD

Taigi „Amazon.com, Inc“ 2018 m. Gruodžio 31 d. Ilgalaikiai įsipareigojimai siekia 45718 mln. USD.

Ilgalaikių įsipareigojimų pavyzdys - BP Plc

BP (JK grupės įmonė) išvestiniai įsipareigojimai yra 5513 mln. USD + sukaupti įsipareigojimai, tačiau neįvykdyti 469 mln. USD + 51666 mln. USD finansinės skolos + 7238 mln. USD atidėtųjų mokesčių įsipareigojimai + 20412 mln. 2017 m. Gruodžio 31 d. 8875 mln. Dolerių + kitos 13946 mln. Dolerių mokėtinos sumos.

Ilgalaikių įsipareigojimų apskaičiavimas Pavyzdys:

Ilgalaikiai įsipareigojimai = 5513 mln. USD + 469 mln. USD + 51666 mln. USD + 7238 mln. USD + 20412 mln. USD + 8875 mln. USD + 13946 mln. USD

= 108119 mln. USD

Taigi 2017 m. Gruodžio 31 d. BP ilgalaikiai įsipareigojimai sudarė 108119 mln. USD.

Išvada

Ilgalaikiai įsipareigojimai parodo realią įmonės naštą, o įsipareigojimų nevykdymas gali sukelti verslo uždarymą. Todėl visada būtina patikrinti veiksnius, kuriais jie gali vykdyti tokius įsipareigojimus, ir apsisaugoti nuo bankroto. Be to, būtina pateikti visus ilgalaikius įsipareigojimus nustatyta forma, o standartas pateikia vertinimą pagal gaires.