Prekybos gautinos sumos (apibrėžimas, pavyzdžiai) Kaip tai veikia?

Kas yra gautinos sumos?

Gautina prekyba yra suma, kurią įmonė atsiskaitė savo klientui už savo prekių pardavimą ar paslaugų teikimą, už kurią klientai dar nesumokėjo sumos ir yra parodoma kaip turtas įmonės balanse.

Paprasčiau tariant, gautinos sumos yra apskaitos įrašas įmonės balanse, atsirandantis dėl prekių ir paslaugų pardavimo kreditais. Kadangi subjektas turi teisinį reikalavimą savo klientui dėl šios sumos ir klientas privalo sumokėti tą pačią sumą, jis įmonės balanse priskiriamas trumpalaikiam turtui. Prekybos gautinos sumos ir gautinos sumos pramonėje naudojamos kaip keičiamos.

Panašiai kaip gautinos sumos, Bendrovė taip pat turi ne prekybos gautinų sumų, atsirandančių dėl sandorių, nesusijusių su įprasta verslo veikla.

Prekybos gautinos sumos balanse

Žemiau pateikiamas standartinis įmonės balanso formatas.

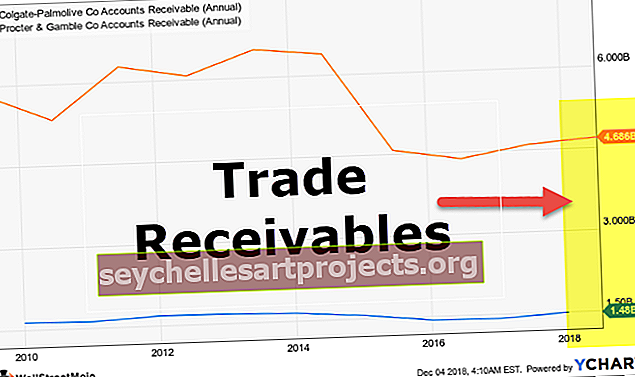

šaltinis: „Colgate SEC Filings“

Paprastai jis priskiriamas trumpalaikiam turtui balanse.

Pavyzdys

„ABC Corporation“ yra elektros įrangos gamybos įmonė. Ji užfiksavo 100 milijardų JAV dolerių 18 mln. USD pardavimus, 30 proc. Pardavimų kreditais verslo klientams. Pirkėjų gautinų sumų apskaitos sandorio įrašas jo balanse bus toks:

Gautinos sumos pirmiau pateiktame pavyzdyje apskaičiuojamos toliau:

Šiame pavyzdyje gautinos sumos balanse bus apskaitomos kaip 30 mlrd. USD trumpalaikio turto dalyje.

Kodėl gautinos sumos yra labai svarbios?

Pabandysiu parodyti, kodėl gautinos sumos yra labai svarbios įmonių likvidumui, o daugelį kartų įmonės tampa vienintele bankroto priežastimi. Įmonės likvidumo analizę sudaro įmonės trumpalaikės finansinės būklės ir jos galimybės apmokėti trumpalaikius įsipareigojimus.

Viena iš svarbiausių metrikų, į kurią žiūrime analizuodami įmonių likvidumo pozicijas, yra grynųjų pinigų konvertavimo ciklas. Grynųjų pinigų konvertavimo ciklas yra dienų, kurias įmonė praleidžia konvertuodama atsargas į grynuosius, skaičius.

Aukščiau pateiktame paveikslėlyje tai paaiškinama išsamiau. Įmonės atveju tai prasideda nuo atsargų pirkimo, kuris gali būti perkamas grynaisiais arba kreditais. Įmonė tą atsargą paverčia gatavomis prekėmis ir iš jų parduoda. Pardavimas atliekamas grynaisiais arba kreditais. Kreditas buvo parduotas kaip gautinos sumos. Taigi grynųjų pinigų perskaičiavimo ciklas yra bendras dienų skaičius, kurio reikia, kad įmonė konvertuotų savo atsargas į galutinius pardavimus ir grynųjų pinigų realizavimą.

Grynųjų pinigų konvertavimo ciklo apskaičiavimo formulė yra tokia:

Pagal pirmiau pateiktą formulę akivaizdu, kad įmonė, turinti žymiai didesnę prekybos gautinų sumų dalį, turės didesnes dienos gautinas sumas, taigi ir didesnį pinigų konvertavimo ciklą.

Pastaba: žinoma, grynųjų pinigų perskaičiavimo ciklas priklauso nuo kitų dviejų veiksnių, be kita ko, neapmokėtų dienų atsargų ir negrąžintų mokėtinų dienų. Tačiau, norėdami paaiškinti gautinų sumų poveikį, kitus du parametrus išlaikėme abejingus.

Didesnis įmonės pinigų konvertavimo ciklas gali lemti žymiai padidėjusį apyvartinio kapitalo paskolos poreikį, kad būtų patenkinta jos trumpalaikė kasdienės operacijos paklausa. Kai toks gautinų sumų lygis pasiekia nerimą keliantį laipsnį, tai gali sukelti rimtų problemų įmonei, kuriančiai trumpalaikius likvidumo klausimus, kai įmonė negalės finansuoti savo trumpalaikių įsipareigojimų ir dėl to gali dar labiau sustabdyti įmonės veiklą.

Esminė apyvartinio kapitalo paskolos vertinimo dalis

Bendrovė naudojasi apyvartinio kapitalo paskolomis, kad atitiktų trumpalaikius kasdienės veiklos reikalavimus. Apyvartinio kapitalo ribos dydžio vertinimą skolintojai atlieka atsižvelgdami į visą trumpalaikį Bendrovės turtą. Kadangi gautinos sumos sudaro esminę ir didelę viso Bendrovės trumpalaikio turto dalį, skolintojams labai svarbu nustatyti prekybos gautinų sumų lygį ir gautinų sumų kokybę, norint patvirtinti Bendrovės apyvartinio kapitalo ribas.

Analizė ir aiškinimas

Pirkėjų gautinų sumų likvidumo analizė ir aiškinimas visada turėtų būti nagrinėjami konkrečios pramonės kontekste. Tam tikros pramonės šakos veikia tokioje aplinkoje, kurioje yra didelis gautinų sumų lygis. Tipiškas to paties pavyzdžio pavyzdys yra elektros energijos gamybos įmonės, veikiančios Indijoje, kur gautinų sumų lygis yra labai didelis, o gamybos įmonėms gautinos dienos svyruoja nuo vieno mėnesio iki devynių (9) mėnesių.

Kita vertus, kai kurios įmonės dirba praktiškai labai nedaug arba visai neturi gautinų sumų. Įmonės, eksploatuojančios ir mokamų kelių projektų rengėjus bei operatorius, turi labai mažai debitorinių įsiskolinimų, nes jų pajamos yra kelių rinkliavos surinkimas iš keliaujančiųjų. Jie surenka rinkliavą iš keleivių, kai tik praeina pro mokamą aikštę.

Taigi norint atlikti reikšmingą analizę, reikėtų atkreipti dėmesį į 4-5 geriausių atitinkamos pramonės įmonių gautinų sumų lygius. Jei jūsų tikslinė įmonė turi didesnes gautinas sumas, palyginti su verslo modeliu, kliento ar kliento orientavimu ar paskatinimais, susijusiais su kreditų pardavimais, skatina pardavimus, daro kažką negerai.

Apibendrinant galima drąsiai manyti, kad sumažinus gautinų sumų lygį ir dienos gautinas sumas, geresnė įmonės likvidumo padėtis.