Paprastos palūkanos (apibrėžimas, pavyzdys) Paprasta ir sudėtinė palūkanos

Kas yra paprastas interesas?

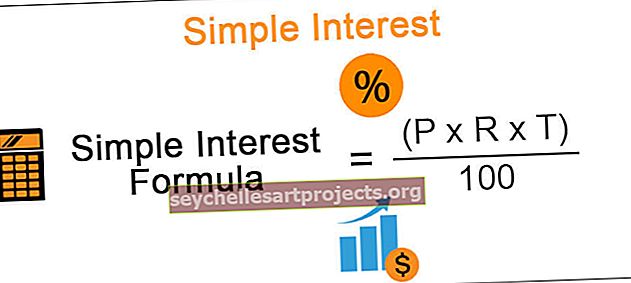

Paprastąsias palūkanas galima apibrėžti kaip palūkanas, kurios apskaičiuojamos nuo pagrindinės sumos, kurią asmuo pasiskolino ar investavo, ir jos apskaičiuojamos padauginus pasiskolintą ar investuotą pagrindinę sumą iš laikotarpio, už kurį skaičiuojamos palūkanos, ir palūkanų normos. Jis gali būti įgyvendinamas kasmet, kas mėnesį ir kasdien.

Formulė

Paprastoji palūkanos = (P x R x T) / 100

* kuriu atveju SI = paprastos palūkanos

- P = pagrindinis

- R = palūkanų norma

- T = laikotarpis

Pavyzdžiai

Apsvarstykite žemiau pateiktą pavyzdį, kad suprastume aiškiau:

1 pavyzdys

Jei ponas A. skolinasi iš B. B. @ 8% 10 000 INR 5 metams, tada penktųjų metų pabaigoje ponas A turi sumokėti:

SI = 10 000 * 8 * 5 = INR 400/100

4000 INR suma yra palūkanų suma, kurią reikia sumokėti papildomai prie pagrindinės 10 000 INR sumos. Taigi galutinė suma = 10 000 INR + 4000 INR = 14 000 INR.

Visi minėti komponentai vaidina svarbų vaidmenį gaunant palūkanų sumą. Jei kuris nors komponentas padidėja ar sumažėja, tai turės tiesioginės įtakos galutiniam rezultatui.

Paprastai tai taikoma trumpalaikėms asmeninėms paskoloms arba automobilių paskoloms, kurios paprastai turi mokėjimą fiksuotu laiku ir nėra labai didelės pagrindinės sumos, kurią reikia sumokėti. Paprastosios palūkanos skaičiuojamos kasdien, jos naudingiausios klientams, kurie paskolą moka nustatytą dieną / mėnesį.

2 pavyzdys

Ponas Z. pasiskolino 12 000 USD 10% (SI) ir tą pačią pinigų sumą paskolino ponui P. @ 15%. Koks bus pelnas po 5 metų?

Kadangi skolinimosi norma buvo 10%, o skolinimo norma - 15%, pelnas iš tikrųjų yra 5% [15% - 10%] vieneriems metams. Taigi, norint pasiekti padidėjimą, šis skirtumas naudojamas kaip IG.

Atsižvelgiant į tai, kad T = 5 metai ir P = 12 000 USD, gauta suma = 12 000 USD * 5 * 5% = 3 000 USD

Įmokos ir paprasti interesai

Įmokos koncepcija yra plačiai naudojama finansų pasaulyje. Kai asmuo nori įsigyti produktą, gali būti, kad asmuo neturi pakankamai pinigų iš karto pirkti. Tačiau jie gali paskirstyti mokėjimo grafiką per tam tikrą laikotarpį, ty atlikti vienodus mokėjimus per visą laikotarpį. Kadangi įmokos mokamos po nustatyto laiko, paskolos davėjas praranda galimybę padidinti pinigus, kurie būtų galėję gauti daugiau grąžos, jei visas mokėjimas būtų atliktas inicijavimo metu.

Norint kompensuoti tą pačią sumą, kai atliekama kiekviena įmoka, palūkanų komponentas taip pat įtraukiamas į pagrindinius pinigus kaip pinigų laikas ir laikas.

Panagrinėkime žemiau pateiktą pavyzdį:

Kokia yra metinė įmoka norint sumokėti per 7 metus mokėtiną 7 700 USD skolą, kurios IG yra 5%?

1, 2, 3, 4 ir 5 metų pabaigoje sumokėjus įmoką bus mokamos paprastosios palūkanos už atitinkamai 4, 3,2,1,0 metus.

Pradėkime nuo prielaidos, kad pradinė įmoka yra 1000 USD.

-

-

- 1 metų pabaigoje sumokėta suma bus = 1000 USD + {(5 * 4 * 100) / 100} = 1020 USD

- 2 metų pabaigoje sumokėta suma bus = 1000 USD + {(5 * 3 * 100) / 100} = 1015 USD

- Trečiųjų metų pabaigoje sumokėta suma bus = 1000 USD + {(5 * 2 * 100) / 100} = 1010 USD

- Ketvirtų metų pabaigoje sumokėta suma bus = 1000 USD + {(5 * 1 * 100) / 100} = 1005 USD

- Penktų metų pabaigoje sumokėta suma bus = 1000 USD

-

Taigi visa sumokėta suma = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 USD

Tai reiškia, kad 5050 USD sumai metinė įmoka yra 1 000 USD, todėl už 7 700 USD metinė įmoka su paprastų palūkanų komponentu:

(1000 * 7700) / 5050 = 1 524,75 USD

Tam tikromis aplinkybėmis palūkanos nebūtinai bus skaičiuojamos kasmet, bet gali būti skaičiuojamos kas ketvirtį, mėnesį ar net kasdien.

Panagrinėkime kitą pavyzdį:

Asmuo skolina korporacijai 10 000 USD, įsigydamas iš jų obligacijas. Jis apskaičiuojamas kas ketvirtį - 3 proc. Per ketvirtį, o palūkanų patikrinimas kiekvienam ketvirtiui siunčiamas visiems obligacijų savininkams. Obligacijų galiojimo laikas baigiasi 5 metus, o paskutinis patikrinimas apima pradinę pagrindinę sumą ir paskutinio ketvirčio uždirbtas palūkanas. Kokios yra kiekvieno ketvirčio palūkanos ir kokios bus visos uždirbtos palūkanos per 5 metų trukmės obligacijų galiojimo laiką?

Atsižvelgiant į tai, kad P = 10 000 USD, IG = 0,03 per ketvirtį su 5 metų laikotarpiu. Kadangi laikotarpis skaičiuojamas kas ketvirtį, atsižvelgsime į 5 metus = 20 ketvirčių. Taigi, ketvirčio palūkanos:

SI = 10 000 USD * 0,03 * 1 = 300 USD už kiekvieną ketvirtį. Todėl palūkanos už 20 ketvirčių = 300 USD * 20 = 6 000 USD

Paprastos palūkanos ir sudėtinės palūkanos

Sudėtinių palūkanų sąvoka vartojama sinonimu kaip paprastos palūkanos, nes tai yra tikslesnis uždirbtų palūkanų sumos apibūdinimas. Panagrinėkime keletą paprastų ir sudėtinių palūkanų skirtumų:

| SI | PI |

| Tai yra palūkanų suma, apskaičiuota kaip fiksuota pagrindinės sumos procentinė dalis. | Palūkanų sumos procentais nuo pagrindinės sumos ir sukauptų palūkanų. Tai panašu į palūkanas. |

| Apskaičiuota grąža yra mažesnė | Grąžinimas yra aukštesnėje pusėje |

| Direktorius išlieka pastovus | Pagrindinė skolinimosi trukmė keičiasi. Suma vis kaupiasi. |

| Formulė = [P * R * T / 100] | Formulė = P * [1 + r] t |

| Pirmiausia mokama į palūkanų komponentą, o likusią - į pagrindinę dalį | Dalis mėnesinių palūkanų pridedama prie paskolos už kiekvieną kitą mėnesį. Palūkanos mokamos už senas palūkanas. |

| Tai mokama nuo pagrindinės sumos | Sudėtinės palūkanos nustatomos pagrindiniam ir sukauptoms palūkanoms |

| ši koncepcija yra naudojama mažų laikotarpių paskoloms, paskoloms automobiliams ir kt | Sudėtinių palūkanų sąvoką vartoja bankai, indėlių finansinės institucijos ir kt. |

Išvada

Paprastos palūkanos yra paprastas ir paprastas įrankis apskaičiuojant uždirbtas ar sumokėtas palūkanas už tam tikrą pagrindinę sumą už tam tikrą laikotarpį, neatsižvelgiant į susidarymo poveikį (palūkanų uždirbimo procesas pagrindinei ir palūkanų sumai uždirbti anksčiau) ). Tai gali nuvertinti per laiką uždirbtų ar sumokėtų palūkanų sumą.

Papildomi resursai

Tikiuosi, kad jums patiko paprastų palūkanų vadovas ir skirtumai tarp paprastų ir sudėtinių palūkanų. Taip pat galite peržiūrėti toliau pateiktus straipsnius, kad sužinotumėte apie įmonių finansus.

- Nuosavybės palūkanos - prasmė

- Palūkanos už investicijas

- Kreditinės kortelės palūkanų skaičiuoklė

- Palyginkite - nominali ir reali palūkanų norma <