Apskaitos praktika (reikšmė, pavyzdys) 7 populiariausi tipai

Kas yra apskaitos praktika?

Apskaitos praktika yra sisteminga procedūra ir kontrolė, kurią ūkio subjekto apskaitos skyrius naudoja apskaitos įrašų ir įrašų kontrolei, nes, remiantis apskaitos įrašais, rengiamos kitos ataskaitos, tokios kaip finansinės ataskaitos, pinigų srautų ataskaita, fondo srautų ataskaita, darbo užmokestis, mokesčių veikla, mokėjimo ir kvitų ataskaita ir kt., ir jie yra auditoriaus pasitikėjimo pagrindas tikrinant finansinę atskaitomybę.

Paaiškinimas

- Apskaitos praktika egzistuoja kaip kasdienis apskaitos ir finansinių duomenų registravimas. Tai yra apskaitos įrašų ir prieigos prie apskaitos įrašų kontrolė, nes apskaita yra reikšminga bet kurios organizacijos dalis, todėl kiti neturėtų ja manipuliuoti ir piktnaudžiauti. Taigi be įrašymo organizacija turi prižiūrėti autorizacijos dalį. Pavyzdžiui, darbuotojai, norintys įvesti duomenis, neturėtų turėti prieigos prie banko išrašų rodinių ar kitų ataskaitų, kad nebūtų galima piktnaudžiauti duomenimis. Kiekviena organizacija turėtų tinkamai praktikuoti, nes tai yra daugelio išorinių ir vidinių ataskaitų ir sprendimų pagrindas.

- Tai yra sisteminga procedūra ir kontrolė, kurią nustato bet kuris apskaitos skyrius, norėdamas kontroliuoti apskaitos įrašus, kad apskaitos įrašai būtų patikimi visiems. Tai skaidrus įmonės sąskaitų ir operacijų vaizdas.

- Už apskaitos registrų tvarkymą atsakinga įmonė ar asmuo gali nustatyti įvairias kontrolės priemones. Pvz., Leidimų kontrolė, pvz., Sąskaitos, kurias turi pasirašyti tik įgaliotas asmuo, arba draudimas patekti į sandėliavimo / inventoriaus patalpas, arba prieigos prie duomenų apribojimas žemesnio ir vidutinio lygio darbuotojams. Apskaitos praktika apima ne tik registravimą ir prieigos kontrolę, bet ir reikalaujama registruoti pagal įstatymus ir visuotinai priimtus apskaitos principus arba pagal Ind AS ar TFAS.

Apskaitos praktikos tipai

Skirtingi tipai yra šie:

# 1 - Vieša

Pagal viešosios apskaitos praktiką nepriklausomos įmonės užsako susijusias paslaugas ir apskaitos įrašų registravimą, nes kai kuriuos finansinius dokumentus ir kitą informaciją reikia atskleisti visuomenei. Visą apskaitos įrašų kontrolę atlieka valstybiniai buhalteriai, kurie yra CPA (atestuoti valstybės buhalteriai).

# 2 - privatus

Privačios apskaitos praktikoje verslo subjektas paskiria individualų ekspertą, kuris tinkamai ir sistemingai registruoja apskaitą ir kitą informaciją. Kadangi paskirtas asmuo yra ekspertas; taigi visas kontrolės priemones taiko tas ekspertas organizacijoje.

# 3 - Vyriausybė

Vyriausybė paprastai įdarbina valstybės auditorius ar kitus tinkamus asmenis apskaitos, finansinei ir papildomai informacijai įrašyti, planuoti, biudžetui ir prognozėms. Visą apskaitos registrų kontrolę taiko asmenys, vyriausybės įstaigose įdarbinti šiuo vardu.

# 4 - audito praktika

Auditoriai yra kviečiami kaip išoriniai buhalteriai. Jie patikrina taikytą ir primestą praktiką ir, remdamiesi tuo, nusprendžia priklausomybės nuo apskaitos įrašų laipsnį ir atitinkamai išduoda audito ataskaitą.

# 5 - finansinis

Finansų buhalteriai seka įmonės finansines operacijas. Jie rengia įvairias su finansu susijusias ataskaitas, skirtas atsiskaityti akcininkams, mokesčių institucijoms, bendrovių teisės tarybai, SEBI, vyriausybei ir plačiajai visuomenei. Visus apskaitos ir kitus su finansinėmis sąskaitomis susijusius patikrinimus nustato finansiniai buhalteriai. Jie yra ekspertai, pvz., Buhalteriai, įmonės sekretoriai, akcijų tarpininkai ir asmenys, turintys finansinį išsilavinimą.

# 6 - valdymas

Visi įrašai, susiję su valdymu, pvz., Jų sprendimai, buvimas, peržiūra ir aukščiausių vadovų planų įgyvendinimas, vertinimo politika ir kt., Kiekviena įmonė samdo valdymo buhalterius / vadovus, kad jie peržiūrėtų, nustatytų kontrolę ir stebėseną. Valdymo buhalteriai kuria ataskaitas, kurios bus naudojamos viduje priimant sprendimus ir priimant kitus vidinius sprendimus.

# 7 - teismo ekspertizė

Teismo ekspertai yra išorės buhalteriai, pavyzdžiui, auditoriai. Teismo medicinos buhalteriai tikrina sukčiavimo ir kito sąskaitų iškraipymo nustatymo požiūriu. Jie patikrina apskaitos įrašų kontrolę. Bendrovė paskiria teismo buhalterius, jei mano, kad vadovybė yra sukčiavusi reikšmingai.

Kiti valdikliai

# 1 - Prieigos kontrolė

Tik įgalioti asmenys gali patekti į sąskaitų skyrių ir turėti prieigą prie fizinių apskaitos įrašų, tokių kaip sąskaitos, banko išrašai, čekių išdavimas ir kt.

# 2 - autorizacijos kontrolė

Ne visi apskaitos skyriaus asmenys turėtų turėti prieigą prie visų duomenų ir ataskaitų. Leidimas turėtų būti taikomas tik darbuotojo darbui. Be to, įrašus atlieka duomenų įvedimo darbuotojai, kuriems turi teisę suteikti vyresnieji darbuotojai.

# 3 - proceso valdymas

Kiekviena organizacija turi tam tikrą sąskaitų ir kitų įrašų perkodavimo procesą. Pavyzdžiui, išrašoma pirmoji sąskaita, tada prekės siunčiamos skolininkui. Tada, jei buvo patvirtintas prekių priėmimas, reikia atlikti pardavimo apskaitos įrašą. Taigi, turėtų būti tinkamai kontroliuojamas apskaitos įrašų procesas

Apskaitos praktikos pavyzdys

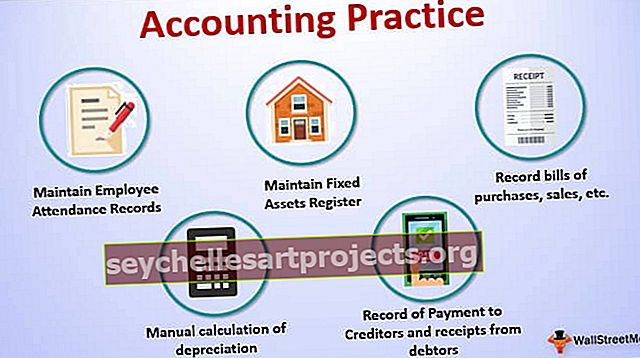

- Tvarkyti darbuotojų lankomumo apskaitą, laiku, laiku, kad būtų galima apskaičiuoti tinkamą atlyginimą ir viršvalandžius ir kt.

- Tvarkyti ilgalaikio turto registrą, atsargų apskaitos registrą, investicijų registrą, anuliuotus čekius ir išduotų ir deponuotų čekių įrašus, akcininkų registrą ir kt.

- Laikykite registruotose pirkimų, pardavimo, išlaidų ir kitų mokėjimų bei kvitų sąskaitose.

- Mokėjimo kreditoriams ir kvitų iš skolininkų apskaita.

- Testo pagrindu atlikite rankinį nusidėvėjimo skaičiavimą ir kt.

Svarba

- Skaidrus apskaitos įrašų vaizdas

- Norėdami sužinoti verslo rezultatą

- Vesti išlaidų, kvitų ir mokėjimų apskaitą

- Sukurti kitų išorinių ir vidinių ataskaitų pagrindą

- Išlaikyti suinteresuotųjų šalių tikėjimą

- Laikytis dabartinės apskaitos praktikos ir taisyklių

- Stebėti senus įrašus ir palyginti su dabartiniais įrašais bei nustatyti trūkumus ir pan.

Išvada

Apskaitos praktika egzistuoja kaip kasdienis apskaitos ir finansinių duomenų registravimas pagal visuotinai priimtus apskaitos principus ir pagal dabartinę įstatymų praktiką. Verslo subjektai gali taikyti įvairias kontrolės priemones, kad jų apskaitos dokumentai būtų patikimi. Apskaitos įrašai yra daugelio ataskaitų pagrindas, pavyzdžiui, remiantis apskaitos dokumentais, vidinius ir išorinius sprendimus turi priimti įmonės vadovybė. Auditoriai, patikrinę apskaitos įrašų kontrolę, sukuria pasitikėjimo šiais įrašais laipsnį. Siekdami gerosios patirties, organizacijos turėtų saugoti visų apskaitos dokumentų fizinius ir dokumentinius įrodymus. Buhalterinės apskaitos tvarkymas yra pagrindinis kiekvienos organizacijos, nesvarbu, ar pelno, ar ne pelno, poreikis.Kiekviena organizacija turėtų turėti tinkamą apskaitos praktiką ir skaidrumą dokumentuose, kad išliktų ilgainiui.