Gearing Ratio (apibrėžimas, formulė) Kaip apskaičiuoti?

Kas yra skolinimo santykis?

Finansų analitikai paprastai naudoja skolinimosi koeficientą, kad suprastų bendrą įmonės kapitalo struktūrą, padalydami visą skolą iš viso nuosavo kapitalo. Kuo didesnis santykis, tuo didesnė įsipareigojimų nevykdymo tikimybė ir dėl to daugiau kliūčių įmonės augimui. Panašiai, kuo mažesnis santykis, tuo jis yra geresnis. Be to, yra ir kitų formulių, kai savininko kapitalas ar nuosavas kapitalas lyginamas su ilgalaikiu ar trumpalaikiu įsiskolinimu.

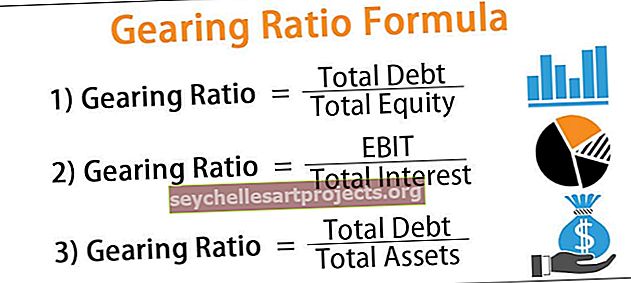

Pavarų santykio formulė

# 1 - Gearing Ratio = Bendra skola / Visas nuosavas kapitalas # 2 - Gearing Ratio = EBIT / Bendros palūkanos # 3 - Gearing Ratio = Bendra skola / Visas turtas

Kur,

EBIT yra pelnas prieš palūkanas ir mokesčius.

- Vienintelis bendras dalykas tarp visos formulės yra tai, kad jie visi į skaičiavimus įtraukia tam tikrą dalį nuosavo kapitalo, nesvarbu, ar tai būtų akcininkų fondas, ar rezervai, ar net veiklos pajamos, kurios galiausiai skaičiuojamos tik akcininkų nuosavybei.

- Šis skaičiavimas padeda nustatyti, kokia yra įmonės sverto įtaka ir kaip stabili įmonė grąžina skolas, taip pat tęsti savo plėtros planus, nedarant įtakos ir jos pelningumui.

Paskutinė mintis būtų, kad įmonė turi išlaikyti tinkamą skolos santykį, kuris geriausiai tinka.

Pavarų santykio formulės skaičiavimo pavyzdžiai

Pažiūrėkime keletą paprastų ir išplėstinių praktinių pavyzdžių, kad geriau suprastume.

Šį „Gearing Ratio Formula Excel“ šabloną galite atsisiųsti čia - „Gearing Ratio Formula Excel“ šabloną1 pavyzdys

„Huston Inc“ praneša bankui šiuos skaičius; jūs turite apskaičiuoti skolinimo santykį naudodami skolos ir nuosavo kapitalo santykį.

Sprendimas:

Pirmiausia apskaičiuosime bendrą įmonės skolą ir nuosavą kapitalą, o tada naudosime aukščiau pateiktą lygtį.

Gearing koeficientą galima apskaičiuoti taip:

Taigi tai bus -

2 pavyzdys

ABC neseniai nukentėjo nuo konkurencijos ir ieško paskolos iš banko. Bankas nustatė sąlygą, kad jo skolinimo koeficientas turėtų būti didesnis nei 4. Priešingu atveju ABC bus priversta pateikti laiduotoją arba įkeisti turtą.

Remdamiesi šia informacija, turite įvertinti, ar ABC atitinka banko lūkesčius dėl skolinimosi koeficiento?

Sprendimas:

Pirmiausia apskaičiuosime visas įmonės palūkanas ir EBIT, tada naudosime aukščiau pateiktą lygtį.

Gearing koeficientą galima apskaičiuoti taip:

Taigi tai bus -

Taigi šis koeficientas bus 3,75, o kadangi jis yra mažesnis nei 4 ir neatitinka tikėtino banko santykio, jis dabar turės pateikti turto laiduotoją arba hipoteką, kaip numatyta.

Pastaba: apskaičiuojant veiklos pajamas, paprastai vengiama kitų pajamų, tačiau kadangi neturime jokios kitos informacijos apie tai, iš kur jos uždirbamos, manome, kad tai yra veiklos pajamų dalis.3 pavyzdys

Ponas Radžis turi pagrindinį bendrovės „XYZ“ akcininką, nori atlikti įmonės finansinę būklės patikrą, nes per paskutinį metinį visuotinį susirinkimą valdyba priėmė akcininkų pritarimą padidinti 300 000 papildomų skolų iš išorės kaip neužtikrintų.

Radžis nori įsitikinti, kad bendra skola neturi viršyti 50% viso turto. Jūs turite apskaičiuoti pavarų santykį, remdamiesi žemiau pateikta informacija.

Sprendimas:

Pirmiausia apskaičiuosime bendrą įmonės skolą ir tada naudosime aukščiau pateiktą lygtį.

Gearing koeficientą galima apskaičiuoti taip:

Taigi tai bus -

Taigi santykis bus 0,65; todėl MR Radžas yra susirūpinęs, nes įmonė gali gauti siūlomą paskolą daugiau nei 50% viso turto.

Aktualumas ir naudojimas

Finansų įstaigos ir kreditoriai pirmiausia naudoja skolinimo koeficientą, nes yra susiję su įmonės grąžinimo galimybėmis, todėl gali parengti siūlomos paskolos sąlygas. Šiuos santykius vidaus valdymas taip pat naudoja analizuodamas savo būsimą pelną ir pinigų srautus. Paprastai, kai reikalingos didelės investicijos, skolinimo santykis paprastai būna didesnis, nes jie turi leisti sau tą Capex įsigyti naudodamiesi išorės garantuotomis lėšomis.