Paskolos nuostolių atidėjiniai (reikšmė) - apskaičiuokite paskolų nuostolių atidėjinių santykį

Kas yra paskolos nuostolių atidėjiniai?

Paskolų nuostolių atidėjiniai yra paskolų grąžinimo dalis, kurią bankai skiria nevykdytų paskolų mokėjimų nuostolių dalims padengti, nes tai padeda bankui subalansuoti pajamas ir išgyventi blogais laikais ir yra įrašoma į pelno (nuostolių) ataskaitą kaip ne grynųjų pinigų išlaidos.

Kaip tai veikia?

Skolinimas ir skolinimasis yra pagrindiniai bankų verslo verslai. Jie skolinasi pinigus iš klientų, vadinamus indėliais, ir skolina juos nepasiturintiems žmonėms. Šių paskolų palūkanos yra pagrindinis bankų pajamų šaltinis. Pagal konservatyvumo principą verslui turėtų būti apskaitomi visi nuostoliai, nesvarbu, ar jis materializuotas, ar ne. Taigi bankai numato paskolos nevykdymo mokėjimus ir suteikia paskolos grąžinimo dalį, kad subalansuotų įsipareigojimų nevykdymo mokėjimus.

Kaip apskaičiuoti?

Paskolų nuostolių atidėjinių apskaičiavimą įtakoja daug veiksnių. Atidėjiniai turi būti dažnai koreguojami, atsižvelgiant į esamus klientų paskolos grąžinimo ataskaitų įvertinimus ir skaičiavimus.

- Istoriniai grąžinimų ir įsipareigojimų neįvykdymo duomenys: bankas turi pateikti ir surinkti įrašą apie klientų įsipareigojimų nevykdymą ir paskolų grąžinimus.

- Paskolų surinkimo išlaidos: paskolų surinkimo išlaidos turi įtakos atidėjinių apskaičiavimui.

- Kredito nuostoliai: kredito nuostoliai už pavėluotus mokėjimus.

- Ekonominės sąlygos: vyraujanti ekonomikos nuosmukis turi įtakos skaičiavimams.

- Verslo ciklas: BVP judėjimas taip pat yra veiksnys.

- Palūkanų norma: Palūkanų normos pokytis įtakoja jos apskaičiavimą.

- Mokesčių politika: mokesčio tarifo pokyčiai.

Paskolos nuostolių atidėjinių pavyzdys

- Neapmokėta paskola daugiau nei prieš 2 mėnesius = 100000, atidėjimas 10%

- 2–6 mėnesių neapmokėta paskola = 250000, atidėjimas 12%

- Jei paskolos neapmokėta daugiau nei 6 mėnesius = 400000, atidėjinys 15 proc.

Šis santykis yra santykis, nurodantis banko galimybes padengti paskolų nuostolius. Aukštesnė norma reiškia didesnę bankų galimybę susidoroti su paskolos nuostoliais.

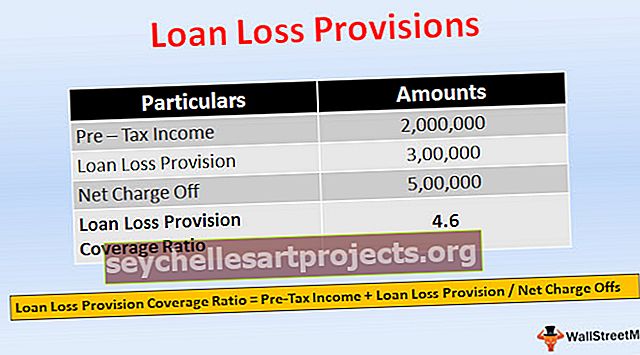

Paskolos nuostolių atidėjimo padengimo koeficientas = Pajamos prieš mokesčius + Paskolų nuostolių atidėjimas / Grynosios mokesčių nuolaidosGrynieji mokesčiai = faktiniai nuostoliai

- Tarkime, jei bankas teikia Rs. 1 000 000 paskolos statybos įmonei mašinai įsigyti. Po vienerių metų dėl ekonomikos nuosmukio įmonė negali visiškai grąžinti paskolos. Bankas tikisi, kad grąžinama 70%, ir jis įrašo 300 000 Rs atidėjimą.

- Bet bankas gali surinkti iš įmonės tik 500 000 Rs, o grynasis mokestis yra 500 000 Rs. Tarkime, kad banko užregistruotos ikimokestinės pajamos yra 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4,6

Paskolos nuostolių rezervai ir atidėjiniai paskolų nuostoliams

- Paskolos išdavimo metu bankas apskaičiuoja paskolos nuostolių rezervą įsipareigojimų neįvykdymui padengti, kuris parodytas balanso turto dalyje, atimant iš visų paskolų, tai yra kontra turtas, kuris sumažina paskolos sumą, kurią reikia grąžinti. Jei bankas mano, kad dėl kai kurių veiksnių reikia padidinti rezervą, tam, kad padidintų paskolos nuostolių rezervą, bankas ima sumą iš savo dabartinių pajamų, tai yra paskolos nuostolių atidėjiniai.

- Paskolos nuostolių rezervas balanso turto dalyje parodomas kaip kontra turto sąskaita, atimta iš paskolos. Tuo tarpu atidėjiniai paskolos nuostoliams pelno (nuostolių) ataskaitoje yra apskaitomi kaip nepiniginės išlaidos.

- Paskolos nuostolių atidėjimas yra paskolos nuostolių rezervo koregavimas.

- Paskolos nuostolių rezervas yra pelno paskirstymas. Paskolų nuostolių atidėjimas yra pelno mokestis.

- Paskolos nuostolių rezervas sudaromas paskolos suteikimo metu. Tuo tarpu paskolos nuostolių atidėjiniai apmokestinami, jei reikia padidinti rezervą.

- Paskolos nuostolių rezervas reiškia sumos išskaičiavimą. Paskolos nuostolių atidėjimas yra suma, paskirta įsipareigojimų neįvykdymo mokėjimams įvykdyti.

Poveikis

Tai yra tikėtini banko nuostoliai dėl kredito rizikos, priskiriami pelnui, įrašyti į sąnaudas pelno (nuostolių) ataskaitoje. Tai daro įtaką reguliuojamam banko kapitalui per pelno (nuostolio) ataskaitą.

Išvada

- Paskolos nuostolių atidėjimas yra suma, atidėta numatomiems kredito nuostoliams padengti. Tai yra sistemingas būdas, kurį bankai naudoja rizikai padengti. Atidėjiniai apskaičiuojami remiantis įverčiais ir skaičiavimais.

- Informacija apie paskolų nuostolių rezervus ir atidėjimus yra naudinga investuotojams, nes ji suteikia įžvalgų apie banko stabilumą skolinant ir kaip bankas valdo kreditą. Bankas taip pat gali priimti sprendimus dėl atidėjimų sumos, kuri turi būti atidėta atsižvelgiant į pajamas.

- Jis gali valdyti uždarbį sukurdamas didelius atidėjimus, jei grąža yra didelė, ir nedidelius atidėjimus, kai grąža maža. Bankas gali atlaikyti besikeičiančias ekonomines sąlygas, suteikdamas pakankamai lėšų nuostoliams ir išlaidoms padengti.