Ribotos atsakomybės partneriai (LP) ir privataus kapitalo bendrieji partneriai (GP)

Skirtumas tarp ribotų partnerių (LP) ir pagrindinių partnerių (GP)

Ribotieji partneriai (LP) yra tie, kurie organizavo ir investavo kapitalą į rizikos kapitalo fondą, bet iš tikrųjų nesijaudina dėl kasdienio rizikos kapitalo fondo išlaikymo, o „ General Partners“ (GP) yra investicijų profesionalai, kuriems tenka atsakomybė sprendimus, susijusius su įmonėmis, kurias reikia investuoti.

Daugelis institucijų ir „Net Networth“ asmenys turi daug lėšų, kuriomis jie nori gauti didesnę tikėtiną grąžą. Tradiciniai metodai negali suteikti jiems tikėtinos grąžos, todėl, norėdami gauti didesnę investicijų grąžą, jie investuoja į privačias įmones arba valstybines bendroves, kurios tapo privačiomis.

Šie investuotojai tiesiogiai nedaro tokių investicijų. Jie investuoja per privataus kapitalo fondą.

Kaip veikia privataus kapitalo įmonė?

Norint suprasti ribotų partnerių (LP) ir bendrųjų partnerių (GP) sąvoką, būtina žinoti, kaip veikia PE

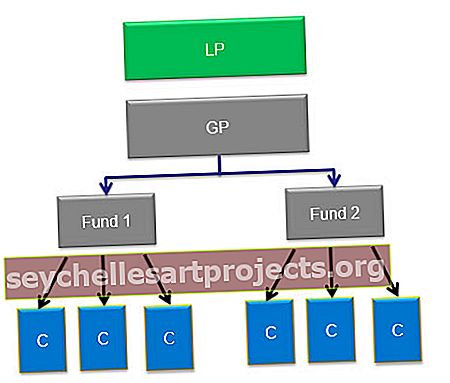

Kai bus įsteigta privataus kapitalo įmonė, ji turės investuotojų, kurie investavo savo pinigus. Kiekviena vertybinių popierių įmonė turėtų daugiau nei vieną fondą.

Pvz., „Carlyle“, kuri yra visame pasaulyje žinoma PE įmonė, valdo keletą fondų. Tai apima pasaulinę energetiką ir energiją, Azijos išpirkimą, Europos technologijas, „Carlyle Power Partners“ ir kt.

PE fondo gyvenimas gali trukti net dešimt metų. Paprastai per tuos dešimt metų privataus kapitalo fondai investuoja 15–25 skirtingas investicijas. Daugeliu atvejų viena konkreti investicija neviršys daugiau kaip 10% visų fondo įsipareigojimų.

Investuotojai, investavę į fondą, būtų žinomi kaip Limited Partners (LP), o PE įmonė - General Partner (GP). Taigi iš esmės PE įmonės struktūra atrodo taip.

Kas yra ribotos atsakomybės partneriai ar LP?

Išoriniai investuotojai į investicinius fondus yra žinomi kaip ribotos atsakomybės partneriai. Taip yra todėl, kad jų bendra atsakomybė apsiriboja investuoto kapitalo apimtimi

šaltinis: forentis.com

Ne visi gali investuoti į PE įmonę. Paprastai investuotojams, turintiems galimybę įnešti 250 000 USD ar daugiau, leidžiama investuoti į „PE Firm“. Taigi LP paprastai turėtų investuotojų, tokių kaip Pensijų fondai, Darbo sąjungos, Draudimo kompanijos, Universitetų fondai, didelės turtingos šeimos ar Asmenys, Fondai ir kt. Privatūs ir valstybiniai pensijų fondai, universitetų fondai ir fondai sudaro 70% pinigų. 100 geriausių privataus kapitalo įmonių, o likusius 30 proc. - HNWI, draudimo ir bankų įmonės.

Ar tai reiškia, kad paprastieji gyventojai apskritai negali investuoti į fondus? Na, dabar viskas pradėjo keistis. Tradiciniai privataus kapitalo valdytojai, tokie kaip KKR, dabar siūlo galimybes investuoti už daug mažesnę sumą, kuri yra tik 10 000 USD.

Kanados pensijų plano investicijų valdyba, Teksaso mokytojų pensijų sistema, Vašingtono valstijos investicijų valdyba ir Virdžinijos pensijų valdyba yra keletas pavyzdžių, kaip pasaulyje investuoja dideli investuotojai (komanditiniai partneriai), investavę į privataus kapitalo fondus.

Taigi LP įsipareigotų kapitalą privataus kapitalo įmonei ir reikalauja už tai grąžinti. Privatus kapitalas praeityje pasirodė kur kas geriau nei viešosios rinkos.

Remiantis turimais duomenimis, nuo 1986 m. Balandžio mėn. Iki 2015 m. Gruodžio mėn. „Cambridge Associates“ JAV privataus kapitalo indeksas investuotojams kasmet davė 13,4 proc. Be mokesčių, o standartinis nuokrypis buvo 9,4 proc. Tai buvo ilgiausias laikotarpis, apie kurį šiuo metu yra duomenų, tuo tarpu „Russell 3000“ indeksas per tą patį laikotarpį kasmet grąžino 9,9 proc., O standartinis nuokrypis buvo 16,7 proc. (Įskaitant dividendus).

šaltinis: Bloomberg.com

Ribotos atsakomybės partneriai tiesiog investuoja pinigus, kurie nėra susiję su fondo valdymu. Valdymą vykdo generalinis partneris.

Kas yra pagrindinis partneris (GP)?

Jei fondas yra sukurtas, užmiršus, jums reikia žmogaus, kuris jį valdytų. Tai atlieka generalinis partneris (GP). Visus sprendimus dėl PE fondo priima GP. Jie taip pat yra atsakingi už fondo portfelio, kuriame bus visos fondo investicijos, valdymą.

šaltinis: forentis.com

Pagrindinis partneris mokamas kaip valdymo mokestis arba kaip kompensacija. Valdymo mokestis yra ne kas kita, o visos fondo kapitalo sumos procentas. Šis procentas yra fiksuotas ir nėra lankstus. Paprastai šis mokestis svyruoja nuo 1% iki 2% per metus skiriamo kapitalo.

Pavyzdžiui, jei valdomas turtas yra 100 mlrd., 2 proc. Valdymo mokestis būtų 2 mlrd. USD. Šie mokesčiai naudojami administravimo tikslais ir padengti tokias išlaidas kaip atlyginimai, sandorių mokesčiai, mokami investiciniams bankams, konsultantams, kelionės išlaidoms ir kt.

šaltinis: forentis.com

Kaip tiek uždirba „General Partners“ ar „GP“?

GP, kaip Henry Kravis iš KKR ir Stephenas Schwarzmanas iš Blackstone, per vienerius metus uždirbo nenumatytą pusę milijardo dolerių.

Atsakymas yra grąžos paskirstymo krioklys.

Be atlyginimų, pagrindinis partneris taip pat uždirba palūkanas ar nešiojimus. Taigi tai yra procentas pelno, kurį fondas gauna iš investicijų. Pavyzdžiui, jei įmonė perkama už 100 mlrd. USD ir parduodama už 300 mlrd. USD, pelnas yra 200 mlrd. USD. Palūkanos bus apskaičiuotos pagal šią 200 mlrd. USD.

Kitas pavadinimas, naudojamas palūkanoms, yra mokestis už rezultatą. Nežinomos palūkanos arba veiklos mokestis yra mokestis, skaičiuojamas nuo visos fondo uždirbtos pelno sumos. Kitaip tariant, veiklos mokestis yra fondo grynojo pelno dalis, kurią reikia sumokėti „General Partner“.

šaltinis: forentis.com

Taigi aukščiau pateiktame pavyzdyje tai būtų (200 mlrd. USD x 20%, ty 40 mlrd. USD), o likusi dalis atiteks investuotojui.

Taigi, mokestis už rezultatą taip pat reiškia, kad investuotojai neša pagrindinį partnerį, nes jie gauna pelno dalį, kuri yra nelygi kapitalo įsipareigojimui fondui. Tai reiškia, kad bendrosios praktikos gydytojas skirs tik 1–5% fondo kapitalo, tačiau jie pasiliks 20% pelno.

Nešiojamųjų palūkanų pavyzdys

Supraskime tai daugiau per pavyzdį

Tarkime, PE įmonė, vadinama AYZ įmone, surenka 900 mln. USD fondą, iš kurio 860 mln. USD skyrė ribotieji partneriai, o likusius 40 mln. USD skyrė Generalinis partneris. Taigi GP į fondą įnešė tik 5 proc.

GP, gavęs lėšų, visą kapitalą investuotų į įsigyjančias bendroves. Praeina keleri metai, jie palieka visas savo portfelio įmones ir siekia 2B USD. Pirmiausia LP susigrąžina 860 mln. USD - tai grąžina jų kapitalą. Tai palieka 1,14 B dolerio, ir jis padalija 80/20 tarp LP ir GP. Taigi LP gauna 912 mln. USD, o GP - 228 mln. Taigi šeimos gydytojas pradžioje investavo 40 mln. USD, tačiau pelną grąžino 200 mln. USD. Taigi GP šiame fonde grąžino 5 kartus.

Kartais palūkanos yra nuosavybės formos.

Kai laikomos palūkanos yra nuosavo kapitalo formos, palūkanos už fondą GP bus mokamos kaip akcijos. Palūkanos yra nuosavo kapitalo formos, pagrįstos kiekvieno riboto partnerio kapitalo įnašu, o tam tikra šių akcijų dalis paskirstoma pagrindiniam partneriui. Paprastai šis procentas yra 20%. „Carry“ akcijų suteikimo laikotarpis dažniausiai yra daugiametis, pagal kurį stebimos padarytos investicijos.

Nuosavybės vertybinius popierius paskirsto privataus kapitalo įmonėje dirbantys vyresnieji vadovai. Yra daugybė dominančių skonių, todėl dažnai sunku tiksliai palyginti du skirtingus nešiojimo paketus.

Mokesčiai už našumą motyvuoja privataus kapitalo įmones gauti didesnę grąžą. Taip imami mokesčiai yra tokie, kad jie atitiktų pagrindinio partnerio ir jo LP interesus.

Kas yra kliūčių dažnis?

Daugelis fizinio lavinimo įmonių leidžia atlyginti našumą po kliūčių. Taigi pelno mokestį, tenkantį veiklos rezultatams, pagrindinis partneris gaus tik tada, kai fondas galės uždirbti pelną, viršijantį tam tikrą kliūčių normą

Taigi kliūčių norma yra mažiausia grąža, kurią reikia pasiekti prieš pasidalijant pelną pagal susitarimą pagal palūkanas.

- Fondų pelningumas yra nedidelis, todėl fondas teikia rezultato mokestį GP tik tada, kai uždirba minimalų iš anksto sutartą pelną.

- Taigi 15% kliūčių norma reiškia, kad privataus kapitalo fondas turi pasiekti bent 15% grąžą, kol pelnas bus dalijamas pagal perkeltų palūkanų susitarimą.

- PE pramonėje labiausiai paplitusi įkainių struktūra paprastai vadinama „2 ir 20“, kai 2% valdymo mokestis imamas už valdomą turtą arba visą skirtą kapitalą, o 20% veiklos mokestis įvertinamas pagal fondo pelną.

- Norėdami tai suprasti, paimkime šį pavyzdį, jei riboti partneriai gauna pageidaujamą 10% grąžą, o partnerystė teikia 25% grąžą, šeimos gydytojas gautų 20% 15% padidėjusios grąžos

- Nesulaukę kliūčių grąžos, privataus kapitalo valdytojai negaus pelno dalies (perkeltų palūkanų).

- Pelnas už kliūčių normą apskaičiuojamas už visą spektaklį. Tai taikoma visai investuotai sumai, kuri gali būti 5–10 sandorių per metus, o ne sandorio pagrindu.

Kodėl laikomasi šios kliūčių normos?

Kai ribotas partneris investuoja į privačią grąžą, jis prisiima didesnę riziką, nei rizika, kurią jis būtų prisiėmęs investuodamas į įprastas rinkas ar akcijų indeksą. Kadangi rizika yra didesnė nei rinkos rizika, prieš dalindami pelną su generaliniu partneriu, jie reikalauja kliūčių.

Kada fondai struktūrizuojami naudojant „Floor“?

Kai kurios lėšos yra struktūrizuotos „grindimis“. Šio tipo sukauptoji palūkanos būtų paskirstomos tik tada, kai grynasis pelnas viršys kliūčių normą. Tokio pobūdžio susitarime nėra nuostatos, pagal kurią šeimos gydytojas galėtų vėliau pasivyti, todėl „General Partners“ tam griežtai priešinasi.

Ar tai mokestis už pasirodymą tik GP?

Įdomu tai, kad nedaug privataus kapitalo komandų gauna visus pinigus. Taip yra todėl, kad pensininkai partneriai taip pat dažnai turi teisę į nešiojimo dalį. Šis dalijimasis atliekamas tuo atveju, kai pensijų fondai pensijos metu perka pensiją išėjusio partnerio dalį fonde. Šis susitarimas galioja tam tikrą laikotarpį po jų išėjimo į pensiją. Privačiojo kapitalo įmonės, priklausomai nuo situacijos, gali sumokėti didelę sumą. Taigi, jei įmonė yra atskira arba jei ji priklauso patronuojančiai bendrovei arba jei įmonė turi smulkiųjų akcininkų, mokėjimas siekia 10–50 proc.

Kas yra sąlyginis deponavimas ir grąžinimas?

- Daugelis ribotų partnerių reikalauja sudaryti sąlyginio deponavimo ir „grąžinimo“ susitarimus. Priežastis, kodėl jie tai daro, yra užtikrinti, kad visos ankstyvos permokos būtų grąžintos, jei lėšos apskritai prastesnės.

- Pavyzdžiui, jei komanditoriai tikisi 15% metinės grąžos, o fondas per tam tikrą laikotarpį grąžina tik 10%. Pagal šį scenarijų dalis bendram partneriui sumokėtos perlaidos būtų grąžinta atgal, kad būtų padengtas trūkumas.

- Ši susigrąžinimo nuostata, pridedama prie kitų rizikų, prisiimtų iš pagrindinio partnerio, lemia tai, kad fizinio lavinimo pramonė pateisina, kad atidėtos palūkanos nėra atlyginimas; užuot tai rizikinga investicijų grąža, mokama tik tada, kai pasiekiamas reikiamas veiklos lygis.

- Tačiau susigrąžinti pinigus sunku. Sunkumų kyla, kai vežėjų iš įmonės nėra arba kai jie patiria didelių finansinių nesėkmių.

- Pavyzdžiui, jie prarado visas savo rankas dėl vienos neteisingos investicijos, kuri vėliau davė didžiulius nuostolius, arba kai jie naudodamiesi savo pinigais sumokėjo už atsiskaitymą.

Vežkite konstrukcijas iš viso pasaulio

- Atliktų tyrimų metu buvo nustatyta, kad paprastai ribotų partnerių, įsikūrusių JAV, yra daugiau, kur grąža dažnai taip pat yra didesnė nei kitose šalyse. JAV vežimas grindžiamas sandorio pagrindu pagal galiojančias sąlyginio deponavimo ir grąžinimo nuostatas.

- Kita vertus, Europa paprastai laikosi viso fondo požiūrio. Čia valdantieji partneriai gauna savo pelno dalį iškart po to, kai investuotojams yra sumokėtas kapitalas ir grąžinamosios lėšos. Kartais kai kurie Europos investuotojai draudžia nešiotis tam tikromis fondo sąlygomis, pavyzdžiui, 5 metams.

- Australijoje privataus kapitalo akcijose dominuoja keli riboti partneriai, kurie linkę siekti konservatyvių nešimo sąlygų. Tai gana panašu į Europos modelį. Australijoje, priešingai nei kiti, fondai, kurių pelningos veiklos istorija taip pat yra nuosekli, gali derėtis dėl palankių sąlygų.

- Kalbant apie Azijos ir Ramiojo vandenyno regioną, dauguma jų turi GP susigrąžinimo mechanizmą, reikalaujantį, kad GP fondo galiojimo laikotarpio pabaigoje grąžintų visus gautus palūkanų perteklius, kaip minėta pirmiau.

Pagrindiniai partneriai yra PE fondo pagrindas. Jie sugeba vykdyti geresnes sąlygas ir įsipareigojimus kapitalui, kai duoda gerą grąžą arba kai rinkos džiaugiasi bulių bėgimu. Ribotiems partneriams nustatomos geresnės sąlygos, kai rinkos yra nepalankios, arba, esant finansinei krizei, kaip ir 2008–2009 m.

Po 2008–2009 m. Pasikeitė PE fondų mechanika. Pagal tendencijas LP pradėjo teikti pirmenybę sumažintiems šeimos narių santykiams. Jie pradėjo naikinti nedirbančius šeimos gydytojus.

Taigi atsižvelgiant į ateitį, kurioje matytume didelę pirmenybę šeimos gydytojų koncentracijai ir bendro finansuojamų šeimos gydytojų skaičiaus sumažėjimui, tikimasi, kad LP / GP galios dinamika pasislenks link pasirinkto skaičiaus „atliekančių“ šeimos gydytojų, kurie sugebėtų komanduoti patraukliai mokesčiai ir sąlygos.