Finansinių ataskaitų auditas (apibrėžimas, tikslai, principai)

Kas yra finansinės atskaitomybės auditas?

Finansinės atskaitomybės auditas apibrėžiamas kaip nepriklausomas auditoriaus atliekamas bendrovės finansinės atskaitomybės ir jos atskleidimo patikrinimas, suteikiantis teisingą ir teisingą jos finansinės veiklos vaizdą.

Populiariausios audituojamos finansinės ataskaitos

- Pajamų ataskaita: Tai yra įmonės finansinės veiklos ataskaita per tam tikrą ataskaitinį laikotarpį. Joje parodomos pajamos ir išlaidos, patirtos vykdant pagrindinę ir ne pagrindinę veiklą, taip pat grynasis pelnas arba nuostolis, patirtas per šį laikotarpį.

- Balansas: Tai yra įmonės finansinės padėties tam tikru momentu ataskaita. Tai daroma detalizuojant turtą, įsipareigojimus ir akcininkų nuosavybę, kad būtų galima suprasti, kas įmonei priklauso kartu su įsipareigojimais. Balansas sudaromas remiantis idėja, kad Turtas = Įsipareigojimai + Nuosavas kapitalas.

- Pinigų srautų ataskaita: Tai yra pinigų ir pinigų ekvivalentų, kuriuos įmonė gavo ir išleido per tam tikrą ataskaitinį laikotarpį, ataskaita.

Šios finansinės ataskaitos yra tos, kurios dažnai naudojamos audito tikslais. Tačiau baigus auditą bendrovės pareiškimai gali būti šiek tiek pakoreguoti, kad būtų geriau atspindėti faktai.

Finansinių ataskaitų audito tikslai

Finansinės atskaitomybės audito tikslai

- Finansinės atskaitomybės audito tikslas yra suteikti auditoriui galimybę pareikšti nuomonę apie įmonės vadovybės parengtą finansinių ataskaitų auditą.

- Tam būtina, kad finansinės ataskaitos būtų parengtos pagal pripažintą apskaitos politiką ir praktiką bei atitinkamus įstatymų reikalavimus, ir jose turėtų būti atskleisti visi reikšmingi dalykai.

- Tačiau jo nuomonė nėra garantija dėl būsimo įmonės gyvybingumo ar efektyvumo ar efektyvumo, kuriuo vadovybė tvarkė įmonės reikalus.

Finansinių ataskaitų audito etapai

Aptarkime šiuos etapus.

# 1 - planavimas ir rizikos vertinimas

Tai yra pradinis etapas, kuris apima audito grupės subūrimą ir bendrų veiksmingo audito atlikimo gairių nustatymą. Kitas žingsnis yra nustatyti bet kokią riziką, kuri gali sukelti reikšmingų teiginių klaidų. Norint nustatyti tokią riziką, auditorius turi gerai išmanyti pramonės ir verslo aplinką, kurioje veikia įmonė.

# 2 - vidinių valdiklių testavimas

Šiame etape atliekama kritinė įmonės priimtų vidaus kontrolių ir jų efektyvumo lygio analizė siekiant pašalinti reikšmingų iškraipymų finansinėse ataskaitose galimybę. Šios vidaus kontrolės priemonės galėtų apimti automatizuotas sistemas ir procesus, kuriuos taiko įmonė, siekdama užtikrinti didesnį veiklos efektyvumą, apsaugoti turtą ir užtikrinti, kad apie visas operacijas būtų tiksliai pranešama.

# 3 - esminis testavimas

Šiame etape auditorius ieško svarių įrodymų ir kryžminio faktų ir skaičių patikrinimo, nurodytų pareiškimuose, kurie gali apimti:

- Fizinis turto patikrinimas, jei to reikia.

- Atliktų ataskaitų įrašytų skaičių palyginimas su faktiniais dokumentais ir įrašais su įmone;

- Trečiosios šalies ar bet kokie išoriniai finansinių operacijų patvirtinimai ir jų duomenys, apie kuriuos pranešė įmonė; Tai dažnai apima nepriklausomą tokių pareiškimų patikrinimą iš bankų ir visų komercinių subjektų, su kuriais įmonė užsiima verslu.

Atsakomybė už finansinių ataskaitų auditą

Žemiau pateikiama atsakomybė už finansinę atskaitomybę.

- Vadovybė yra atsakinga už atnaujintos ir tinkamos apskaitos sistemos palaikymą ir galiausiai už finansinių ataskaitų parengimą.

- Auditorius yra atsakingas už nuomonės apie finansinę atskaitomybę sudarymą ir išreiškimą.

- Finansinės ataskaitos auditas neatleidžia vadovybės nuo atsakomybės.

Finansinės atskaitomybės audito apimtis

Auditorius nusprendžia savo audito apimtį atsižvelgdamas į tai;

- Atitinkamų teisės aktų reikalavimas

- Instituto pareiškimai

- Užimtumo sąlygos

Tačiau darbo sąlygos negali pakeisti instituto pareiškimo ar atitinkamų teisės aktų nuostatų.

Svarba

- Pagerina verslo proceso kvalifikaciją. Griežtas audito procesas taip pat gali nustatyti sritis, kuriose vadovybė gali patobulinti savo kontrolę ar procesus, dar labiau padidindama įmonės vertę, pagerindama verslo procesų kokybę.

- Užtikrinimas investuotojams - audituota finansinė ataskaita suteikia aukštą, tačiau ne absoliutų patikinimo lygį, kad sumose, įtrauktose į įmonės finansines ataskaitas ir aiškinamuosius raštus (atskleidimas), nėra jokių reikšmingų iškraipymų.

- „True and Fair View“ - nekvalifikuota („švari“) audito ataskaita pateikia vartotojui audito nuomonę, kurioje teigiama, kad finansinės ataskaitos rodo teisingą ir teisingą vaizdą visais reikšmingais aspektais ir atitinka visuotinai priimtus apskaitos principus.

- Pateikia nuoseklumą - finansinių ataskaitų auditas suteikia finansinės atskaitomybės nuoseklumo lygį, kuriuo finansinių ataskaitų vartotojai gali pasikliauti analizuodami skirtingas įmones ir priimdami sprendimus.

Apribojimai

- Auditorius negali gauti absoliutaus patikinimo.

- Taip yra dėl būdingų audito apribojimų, dėl kurių auditorius gauna įtikinamų įrodymų, o ne įtikinamų.

- Tai kyla dėl finansinės atskaitomybės pobūdžio, audito procedūrų pobūdžio ir laiko ir išlaidų apribojimų.

Dėl minėtų būdingų apribojimų yra neišvengiama rizika, kad kai kurie reikšmingi iškraipymai gali likti nepastebėti.

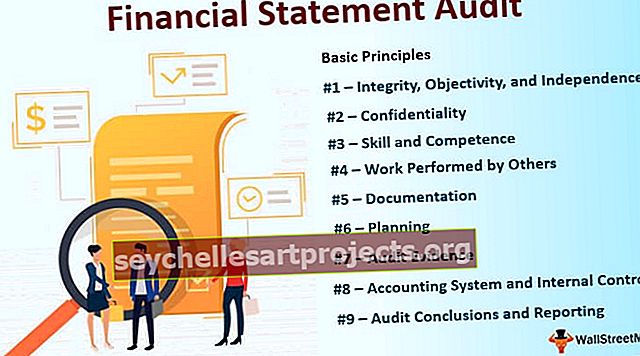

Pagrindiniai finansinės atskaitomybės audito principai

Toliau pateikiami keli pagrindiniai finansinės atskaitomybės audito principai.

- # 1 - Sąžiningumas, objektyvumas ir nepriklausomumas - auditorius turi būti tiesmukiškas, sąžiningas ir nuoširdus savo profesiniame darbe. Jis turėtų būti teisingas ir neturi būti šališkas.

- 2 - Konfidencialumas - jis turėtų saugoti savo darbo metu įgytos informacijos konfidencialumą ir neatskleisti tokios informacijos trečiajai šaliai.

- # 3 - Įgūdžiai ir kompetencija - jis turėtų dirbti tinkamai dirbdamas. Auditą turėtų atlikti asmenys, turintys tinkamą išsilavinimą, patirtį ir kompetenciją.

- # 4 - kitų atliktas darbas - auditorius gali pavesti darbus padėjėjams arba naudoti kitų auditorių ir ekspertų atliktus darbus. Bet jis ir toliau bus atsakingas už savo nuomonę apie finansinę informaciją.

- # 5 - Dokumentai - jis turėtų dokumentuoti su auditu susijusius klausimus.

- # 6 - planavimas - jis turėtų planuoti savo darbą, kad atliktų auditą efektyviai ir laiku. Planai turėtų būti pagrįsti kliento verslo žiniomis.

- # 7 - Audito įrodymai - auditorius, atlikdamas atitikties ir esmines procedūras, turėtų gauti pakankamai ir tinkamų audito įrodymų. Įrodymai leidžia auditoriui padaryti pagrįstas išvadas.

- # 8 - Apskaitos sistema ir vidaus kontrolė - Vidaus kontrolės sistema užtikrina, kad apskaitos sistema yra tinkama ir kad visa apskaitos informacija buvo tinkamai užregistruota. Auditorius turėtų suprasti apskaitos sistemą ir susijusią vidaus kontrolę, kurią priėmė vadovybė.

- # 9 - Audito išvados ir ataskaitų teikimas - auditorius turėtų peržiūrėti ir įvertinti išvadas, padarytas iš audito įrodymų, gautų atliekant procedūras. Audito ataskaitoje turėtų būti aiškiai parašyta nuomonė apie finansinę atskaitomybę.