Blogų skolų išlaidų formulė Kaip apskaičiuoti? (Pavyzdžiai)

Kas yra blogų skolų išlaidų formulė?

Neteisingos skolos išlaidos yra išlaidos, įrašytos finansinėse ataskaitose, kai iš skolininkų gautinos sumos neatgaunamos dėl skolininkų nesugebėjimo įvykdyti savo finansinių įsipareigojimų ir jas galima apskaičiuoti taikant tiesioginį atidėjimo metodą / įvertinimo metodą.

Blogų skolų išlaidų formulės paaiškinimas

Jei organizacija užsiima savo veikla parduodama prekes kreditu, ji visada rizikavo tokios sumos neatgauti. Šis negrąžinamumas yra žinomas kaip bloga skola, o tokios sumos įrašymas į sąnaudas yra žinomas kaip blogų skolų sąnaudos. Blogų skolų išlaidų lygtis gali būti pripažinta dviem būdais:

- Tiesioginis metodas

- Pašalpos metodas / numatomas metodas

Tiesioginis metodas

Taikant šį metodą, organizacija tiesiogiai fiksuoja blogų skolų išlaidas, kai jos atsiranda. Tačiau organizacija šio metodo paprastai nenaudoja, nes šis metodas nepaiso atitikties principo, nurodyto „visuotinai pripažintame apskaitos principe“. Pagal šį principą pajamos už pajamas turi būti pripažįstamos tą patį laikotarpį, kurį jos buvo apskaitomos.

Formulė

Taikant tiesioginį metodą, formulės nereikia, nes faktinės blogos skolos apskaitoje registruojamos kaip išlaidos.

Pašalpos metodas / įvertinimo metodas

Skolos pagal lovą pagal šį metodą pripažįsta tam tikrą parduotų ar negrąžintų skolininkų procentinę dalį, atsižvelgiant į jų senėjimą, ir perveda tokią sumą į atskirą sąskaitą, vadinamą „Subsidija už abejotinas skolas“. Kai tikrasis skolininkas tampa neatgaunamas, tokia sąskaita nurašoma, o įsiskolinimų suma sumažinama gautinų sąskaitų likutis.

Negalios skolos pagal atidėjimo metodą gali būti apskaičiuojamos dviem būdais:

- Pardavimo metodo procentinė dalis

- Neapmokėtų skolininkų procentinė dalis

Taikant pardavimo procento metodą, tam tikra pardavimo procentinė dalis apskaitoma kaip blogų skolų sąnaudos per kiekvieną ataskaitinį laikotarpį, remiantis ankstesne patirtimi ir ateities vertinimais.

Formulė 1

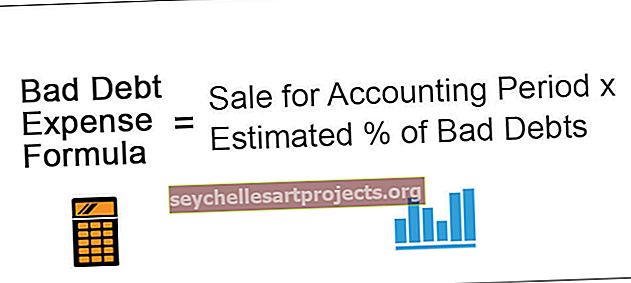

Blogų skolų išlaidų formulė = pardavimas apskaitos laikotarpiui * Numatoma blogų skolų procentinė dalisNeapmokėto skolininko procentais tam tikras skolininkų procentas įrašomas kaip blogų skolų sąnaudos, atsižvelgiant į jų senėjimą arba paprastai tariant, atsižvelgiant į tai, kiek skolininkai yra seni. Pavyzdžiui, įmonė užregistruos 1% blogų skolų iš skolininkų, kurie nėra vyresni nei 30 dienų, ir 2,5% iš skolininkų, kurie nėra vyresni nei 60 dienų.

Formulė Nr. 2

Blogų skolų išlaidos = neįvykdyti skolininkai, atsižvelgiant į senėjimą * Apskaičiuota blogų skolų procentinė dalisŠie du metodai yra geriau iliustruojami šių pavyzdžių pagalba.

Blogų skolų išlaidų formulės pavyzdžiai (su „Excel“ šablonu)

Apsvarstykime situaciją, kad suprastume blogų skolų išlaidų lygties pavyzdžius, naudodami tiesioginį metodą.

Čia galite atsisiųsti šį „Blasto skolos išlaidų formulės“ „Excel“ šabloną - „Blogos skolos išlaidų formulės„ Excel “šablonas

1 pavyzdys

„Sale Expert Co“ pardavė kreditu p. Smartui prekių, kurių suma per 7 dienas turėjo būti 1200 USD. Po 5 dienų bendrovė gavo žinių apie p. Smart nemokumą, nes jis negali sumokėti negrąžintų banko skolų. Ponas Smartas patvirtino, kad negalės sumokėti už eksperto pardavimą, nes neturi pakankamai išteklių banko skolai sumokėti, taip pat pardavimo ekspertams. Kokią buhalterinę apskaitą įmonė turėtų atlikti, norėdama užregistruoti neatgaunamą skolininką?

Sprendimas

Bendrovė yra tikra, kad iš pono Smarto gautina suma nebebus renkama dėl jo nemokumo; įmonė turėtų tokią finansinę atskaitomybę apskaityti kaip neatgautiną sumą.

Po žurnalo įrašo turėtų būti perduota:

Dabar mes suprasime blogų skolų išlaidų tvarkymą naudodami atidėjimo metodą / įvertinimo metodą:

2 pavyzdys

„Future first Co.“ užsiima FMCG produktais. Didžioji jos pardavimų dalis vyksta paskolos būdu, numatomas 15 dienų atkūrimo laikotarpis. Bendrovė užregistravo 145 000 USD pardavimą per pirmuosius metus. Ankstesnė bendrovės tendencija rodo, kad 2% pardavimų nėra renkami.

Tarkime, per kitą ataskaitinį laikotarpį bendrovė užregistravo 195 000 USD pardavimus. Skaičiuojant blogą skolą, pokyčių nėra. Antrųjų metų pabaigoje faktinė įmonės skola buvo 5000 USD. Siūlykite apskaitos tvarkymą, kurį reikia atlikti, jei įmonė taiko sumažintų skolų išlaidų apskaitos metodą.

Sprendimas

Pirmiausia apskaičiuosime blogų skolų išlaidas, kurios bus pripažintos 1 ir 2 metais

Neteisėtų skolų išlaidų apskaičiavimas

- = 145000 * 2%

Blogos skolos išlaidos bus -

- = 2900

Blogų skolų išlaidos 1 ir 2 metams

- 1 metų blogos skolos išlaidos = 2900

- Blogų skolų išlaidos 2 metams = 3900

Iš viso bus -

- = 2900 + 3900

- = 6800 USD

Sukauptas abejotinų skolų atidėjimo likutis 2 metų pabaigoje -

Dabar faktinės blogos skolos yra 5000 USD; įmonė įrašys šį žurnalo įrašą -

3 pavyzdys

Toliau nagrinėdami blogų skolų išlaidų sąvoką, iliustruokime situaciją, kai bloga skola pripažįstama remiantis skolininkų senėjimu.

Vietinis didmeninių prekių tiekėjas tiekia didmeninės prekybos prekes mažmenininkams. Ankstesnė jo tendencija rodo, kad ne vyresniems kaip 30 dienų skolininkams blogi tampa 2 proc. Iš skolininkų, vyresnių nei 30 dienų, blogai tampa 3 proc. Šis įvertinimas išlieka tas pats ir einamaisiais metais. Jo skolininkai už metus yra tokie:

- 0–30 dienų = 76 500 USD

- Daugiau nei 30 dienų = 82 500 USD

Rekomenduokite tvarkymą, kurį sąskaitų knygose turi atlikti visas pardavėjas, jei jis pasirenka atidėjimo metodą pripažindamas blogas skolas.

Sprendimas

Pirmiausia apskaičiuosime pripažintinų blogų skolų išlaidų skaičių:

Neteisėtų skolų išlaidų apskaičiavimas

- = 76500 * 2%

Blogos skolos išlaidos bus -

- Blogos skolos išlaidos = 1530

Blogų skolų išlaidos 1 ir 2 metams

- 1 metų blogų skolų išlaidos = 1530

- Blogų skolų išlaidos 2 metams = 2475

Iš viso bus -

- = 1530 + 2475

- Visos blogų skolų išlaidos, kurias reikia užskaityti = 4005 USD

Žurnalo įrašas įrašomas į sąskaitų knygas:

Aktualumas ir naudojimas

Blogų skolų išlaidų lygtis yra apskaitos procedūra, kurios paprastai laikomasi rengiant metinę finansinę atskaitomybę. Jo svarbą ir naudojimą galima suprasti naudojant šiuos dalykus:

- Blogų skolų sąnaudų lygtis padeda gauti teisingą ir teisingą finansinių ataskaitų vaizdą, nes grynasis pelnas ir skolininkai yra teisingai įvertinti, nustatant blogas ir abejotinas skolas.

- Neapmokėtų skolų sąnaudos, pripažįstamos pagal atidėjimo metodą, padeda organizacijai išlaikyti tam tikras lėšas būsimoms išlaidoms padengti.

- Atidėjimų metodas yra pagrįstas atitikties principu apskaitoje, todėl jis patvirtina, kad finansinės ataskaitos buvo parengtos naudojant visuotinai priimtus apskaitos principus.

- Negaliojančių skolų, pripažintų pajamomis sąskaitų knygose, susigrąžinimas buvo pripažintas sąnaudomis.