Nurašymas (reikšmė, pavyzdžiai) Kas yra nurašymas apskaitoje?

Nurašymo reikšmė

Nurašymas yra turto, kuris buvo nurodytas įmonės sąskaitų knygose tam tikrą laikotarpį ir yra apskaitomas kaip apskaitos išlaidos, palyginti su negautu mokėjimu, arba turto nuostoliai, vertės sumažėjimas.

Nurašymas įvyksta, kai įrašyta turto balansinė vertė sumažinama iki nulio. Paprastai tai įvyksta tada, kai verslo turto negalima likviduoti ir jis nebėra naudingas verslui arba neturi rinkos vertės.

Tai gali būti apibrėžta kaip turto ar įsipareigojimų pašalinimo iš įmonės apskaitos knygų ir finansinių ataskaitų procesas. Pvz., Tai gali atsitikti, kai atsargos pasensta arba kai nėra konkretaus ilgalaikio turto naudojimo. Paprastai tai daroma turto sąskaitos dalį arba visą likutį perkeliant į išlaidų sąskaitą. Jis skiriasi priklausomai nuo turto rūšių.

Paprastai jis įvyksta vieną kartą ir nėra išplitęs per įvairius laikotarpius. Mokesčių nurašymas yra apmokestinamųjų pajamų sumažinimas. Mažmeninės prekybos įmonėse dažnas nurašymas yra pažeistos prekės, o pramonės įmonėse tai atsitinka, kai gamybinis turtas sugadinamas ir jo negalima taisyti.

Kodėl buhalterijoje atliekamas nurašymas?

Tai atsitinka daugiausia dėl dviejų priežasčių.

- Tai padeda su mokesčių taupymo galimybėmis turto savininkams. Tokie veiksmai sumažina mokestinę prievolę, nes sukuria išlaidas, kurios nėra grynosios, o tai galiausiai sąlygoja mažesnes pajamas.

- Tai palaiko sąnaudų apskaitos tikslumo tikslus.

Nurašymo pavyzdžiai

- Neteisinga skola - bloga skola gali atsitikti, kai verslo klientas yra skolingas įmonei, tačiau negali grąžinti sąskaitos sumos, nes klientas buvo paskelbtas bankrotu. Skolos suma, kurios nepavyko išieškoti, laikoma nuostoliu, ir įmonė ją nurašo savo mokesčių deklaracijoje.

- Turto nurašymas - tai atsitinka, kai įmonė pašalina sąskaitą. Šiuo atveju turto vertė sumažėjo iki nulio, ir tai yra priežastis, kodėl turtas nurašomas iš apskaitos įrašų.

- Gautinos sumos - jei nesurenkamos apskaitos gautinos sumos, jos paprastai kompensuojamos naudojant abejotinų sąskaitų, t. Y. Kontra, atidėjimą.

- Atsargos - pasenusio inventoriaus atveju tai gali būti tiesiogiai priskaičiuota prie parduotų prekių savikainos arba padengta atsargų atsargomis, kurios yra pasenusios (priešinga sąskaita).

- Išankstinis darbo užmokestis - kai darbuotojui suteikto darbo užmokesčio avanso surinkti negalima, jis padengiamas kompensavimo išlaidoms padengti.

Kaip nurašymas taikomas bankams

šaltinis: cnbc.com

Bankas užsiima pinigų skolinimu fiziniams asmenims ar įmonėms. Idealioje situacijoje bankai tikisi atgauti pinigus, kuriuos skolina kitoms organizacijoms, kad galėtų išplėsti savo verslą. Tačiau yra situacijų, kai organizacijos nesugeba gauti pajamų iš savo veiklos, galiausiai patiria nuostolių ir nevykdo paskolos įmokų.

Štai kodėl bankai palaiko atidėjinius blogoms skoloms. Bankams paskolos yra pagrindinis turtas ir būsimų pajamų šaltinis. Jei bankas negali surinkti paskolos arba yra minimali tikimybė gauti paskolą, tai turi įtakos banko finansinėms ataskaitoms ir lems išteklius iš kito gamybinio turto.

Dėl paskolų, kurios turi didelę tikimybę įvykdyti įsipareigojimų neįvykdymą, bankai toms paskoloms nurašo iš savo balanso.

Banko nurašymas

Panaudokime pavyzdį, kaip bankas pateikia finansinę atskaitomybę apie paskolą ir išlaiko atidėjinius blogai skolai. Tarkime, kad bankas skolina 100 000 USD organizacijai ir turi 5% atidėjinį blogai skolai už šią paskolą. Kai bankas paskolins paskolą, finansinėse ataskaitose jis nurodys 5000 USD kaip išlaidas. Likę 95 000 USD bus nurodyti kaip turtas balanse.

Jei numatytoji suma yra didesnė už banko atidėjimą, bankas tą sumą nurašys iš gautinų sumų ir praneš apie papildomas išlaidas. Pvz., Jei pagal numatytąją sumą nurodoma 10 000 USD, tai yra 5000 USD daugiau, nei atidėjinys blogai skolai. Tada bankas praneš apie papildomus 5000 USD kaip išlaidas ir pašalins visą sumą.

Kai bankas pašalina neveiksnų turtą iš savo apskaitos, jis gauna paskolos sumos mokesčių atskaitymą. Be to, net jei paskola yra nurašoma, bankas turi galimybę pasinaudoti paskola ir gauti tam tikrų pajamų iš to banko. Bankai taip pat naudojasi galimybe parduoti neįvykdytas paskolas trečiųjų šalių agentūroms, kad susigrąžintų šias paskolas iš klientų.

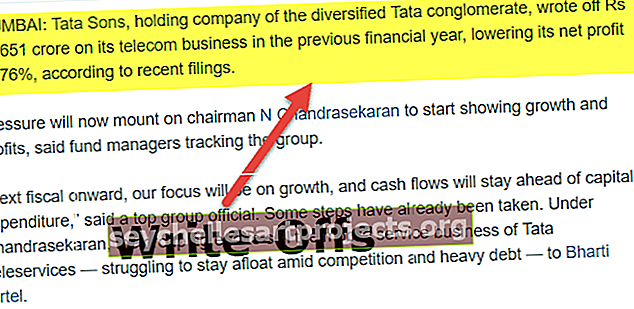

Bankai visame pasaulyje vis dar patiria spaudimą dėl antrinių paskolų krizės, kuri paveikė bankų sistemą. Klientai paėmė paskolą savo namui vietoj namo įkeitimo ir negalėjo grąžinti paskolos. Šias paskolas reikėjo nurašyti iš jų balanso ir dėl to padaryti didelį spaudimą finansinei banko būklei. Panaši situacija nutiko ir Indijoje, kur bankai, daugiausia viešojo sektoriaus bankai, skolino pinigus organizacijoms, kurios neįvykdė paskolos įmokų. Dėl šios situacijos paskolos buvo nurašytos iš balanso, todėl sumažėjo bankų balansinė vertė.

Paskutinės mintys

Kiekvieną kartą, kai įmonė turi nurašyti turtą, susiduria su jo įtaka būsimam pajamų srautui, nes turtas nebegali generuoti jokių pajamų šaltinių įmonei. Nepaisant to, įmonei reikia nurašyti turtą, kuris nebėra naudojamas įmonėje, nes tai padeda įmonei tapti švaresnei ir taip pat išvengti to turto padėties naudojant kito gamybinio turto išteklius.