Apskaitos sąmatos (apibrėžimas) 8 geriausi pavyzdžiai

Kas yra apskaitos sąmatos?

Apskaitos įvertinimas yra metodas, skirtas įvertinti tuos apskaitos elementus, kurie neturi tikslaus kiekybinio įvertinimo būdo, todėl yra įvertinami remiantis sprendimais ir žiniomis, gautomis iš ankstesnės patirties.

Iliustracija

Tarkime, kad įmonė suvokia, kad tam tikru laikotarpiu susidarys blogų skolų. Tačiau ji neįsivaizduoja, kiek blogų skolų ji turės tuo laikotarpiu. Kyla klausimas, kiek įmonė turėtų sukurti atidėjinių, kad galėtų susidoroti su blogomis skolomis? Ar įmonė gali sąmoningai apskaičiuoti beviltiškas skolas skaičiuojamais matais?

Atsakymas yra tai, kad blogos skolos, kurias ketina atsirasti įmonė, negali būti vertinamos skaičiais. Buhalteris, kuris sukurs atidėjinius nuostolingoms skoloms, turi priklausyti nuo jo sprendimo ir kompetencijos. Tada jis sukurs atidėjimą tik iš savo patirties ir ilgametės treniruotės.

Šis konkretus matavimas, per kurį skaičiuojami keli apskaitos elementai, vadinamas apskaitos įverčiais.

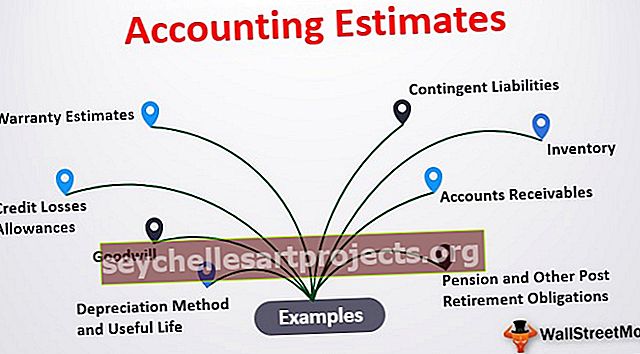

Apskaitos sąmatų pavyzdžiai

Štai 8 geriausi apskaitos įvertinimų pavyzdžių sąrašas -

# 1 - gautinos sumos

Gautinos sumos yra vienas iš labiausiai paplitusių pavyzdžių. Kaip matome žemiau, „Ligand“ mano, kad gautinos sumos yra pradelstos, remiantis sutartinėmis 30–90 dienų mokėjimo sąlygomis.

šaltinis: Ligand SEC Filings

# 2 - atsargos

Ligandų vertinamos atsargos, pagrįstos FIFO, ir nurodomos mažesne nei savikaina ar rinkos verte. Periodiškai prieinama prie pasenusios atsargos, o atsargos nurašomos į grynąją galimo realizavimo vertę.

šaltinis: Ligand SEC Filings

# 3 - nusidėvėjimo metodas ir naudingo tarnavimo laikas

Ligandas nusidėvėjimui naudoja tiesinį metodą ir vertina naudingo tarnavimo laiką nuo trejų iki dešimties metų.

šaltinis: Ligand SEC Filings

# 4 - geranoriškumas

Prestižas turi neribotą naudingo tarnavimo laiką. Prestižo vertės sumažėjimas yra tikrinamas kasmet, kad būtų galima susipažinti su visais prestižo pokyčiais.

šaltinis: Ligand SEC Filings

# 5 - neapibrėžtieji įsipareigojimai

Neapibrėžtieji įsipareigojimai vėlgi yra subjektyvus apskaitos įvertinimas. Čia atsižvelgiama į daugelį sąnaudų, įskaitant pajamų nepastovumą, produkto pardavimo tikimybę, laiką, ribas ir kt. Neapibrėžtieji įsipareigojimai už ligandą buvo 4,97 mln. USD.

šaltinis: Ligand SEC Filings

# 6 - Garantijos sąmatos

Įmonės, teikiančios garantiją, turi nustatyti su garantija susijusias išlaidas. „Ford“ prognozuoja šiuos garantinius ir lauko aptarnavimo įsipareigojimus, naudodama modelinį įvertinimo modelį, kaip aprašyta toliau.

# 7 - Pensijų ir kitos pareigos po išėjimo į pensiją

Norėdami įvertinti pensijų kainą ir kitus įsipareigojimus po pensijos, įmonės turi įvertinti diskonto normą, numatomą ilgalaikę plano turto grąžą, išaugusį atlyginimą, infliaciją, išėjimo į pensiją normas, mirtingumo rodiklius ir daugelį kitų.

# 8 - kreditų nuostolių pašalpos

Kredito nuostolis yra atidėjinio kredito nuostoliams pokytis pagal ankstesnio laikotarpio valiutų kursus. Analizės tikslais „Ford“ vadovybė atidėjinius kredito nuostoliams padalija į grynuosius įskaitymus ir kredito nuostolių atidėjimo pasikeitimą.

šaltinis: „Ford SEC Filings“

Kodėl apskaitos įvertinimai yra svarbūs?

Apskaitos įvertinimai gali neatrodyti labai reikšmingi, tačiau iš tikrųjų tai puikus būdas įrodyti įmonės vertę investuotojams.

Bet kodėl tai taip svarbu?

Nes šiuo atveju buhalteriai turi įdėti daugiau pastangų.

Kai buhalteriams nėra galimybės kiekybiškai įvertinti, jie turi ieškoti daugiau informacijos. Jie surenka daug duomenų taškų, naudojasi savo patirtimi, mato istorinius duomenis ir tada vertina sąrašo elementus, nes faktinė konkrečių daiktų suma nėra žinoma.

Mes kalbėsime apie porą dalykų, kad viskas būtų aišku.

- Nusidėvėjimas: Kaip būtų galima suprasti, kiek įmonė turėtų nusidėvėti dėl mašinų ar gamyklos? Taip, galima naudoti apskaitos metodą; bet nėra tikslios informacijos apie tai, kiek kiekvienų metų pabaigoje turėtų būti nurašyta vertė. Štai kodėl buhalterio darbas yra išsiaiškinti, kiek procentų nusidėvėjimo įmonė turėtų patirti, atsižvelgdama į gamyklos ar mašinos gyvenimo trukmę ir tada pamatydama mašinų naudingumą ir reikalingumą verslui.

- Ilgalaikio turto naudingo tarnavimo laikas: sunku pasakyti, kiek laiko ilgalaikis turtas tarnaus įmonei. Jei perkama mašina, kaip įmonė žino, kiek laiko ji tarnaus įmonei? Na, nėra galimo kiekybiškai įvertinamo metodo. Buhalteris turi naudoti apskaitos įvertį, kad nustatytų ilgalaikio turto naudingo tarnavimo laiką. Buhalteris turi pažvelgti į ankstesnius duomenų taškus, pažvelgti į panašias mašinas panašiose įmonėse ir galiausiai panaudoti savo žinias ir kompetenciją apskaičiuoti ilgalaikio turto naudingo tarnavimo laiką.

Tikslas

Kadangi buhalteris negali tiesiog nurašyti ar įskaityti bet kurios sąskaitos be tikslios sumos, reikia atlikti apskaitos įvertinimus, norint gauti tos pačios sąskaitos sąmatą. Paimkime pavyzdį, tarkime, kad mašinos, kurią ką tik įsigijo, nusidėvėjimas būtų nurašomas. Be tikslios sumos buhalteris negalėtų jos uždėti debeto pusėje.

Kad galėtų išlaikyti tą žurnalo įrašą, buhalterė turi įvertinti apytikslę sumą, tada ji gali perduoti įrašą.

Kaip auditorius žiūri į apskaitos įverčius?

Tai didelis klausimas. Kai auditorius žiūri į finansines ataskaitas ir apskaitos įrašus, jie turi galvoje vieną klausimą - ar įrašai / straipsniai yra pagrįsti įrodymais?

Visų kitų apskaitos įrašų atveju įmonė gali pateikti įrodymus.

Tačiau tais atvejais, kai buhalteriai naudojo apskaitos sąmatą, įmonė negali turėti jokių fizinių įrodymų.

Štai kodėl auditorių vertinimai nėra labai įtikinami. Įvertinimus gali paveikti tokie dalykai kaip vadovybės šališkumas, subjektyvios prielaidos ar vertinimo klaidos.

Štai kodėl auditorius, žiūrėdamas į apskaitos ataskaitas ir apskaitos įrašus, turėtų būti labai atsargus ir užtikrinti, kad sumose, kurios yra apskaičiuojamos remiantis apskaitos vertinimais, nėra šališkumo, klaidų ir neteisingų prielaidų.

Kaip investuotojas, turėtumėte laikytis to paties požiūrio.

Jei dar nesinaudojote investavimu, jums gali tekti mokytis pagrindų ir pažangiosios apskaitos, kad galėtumėte atrasti apskaitos įvertinimų klaidų.

Tačiau investuotojai, turintys ilgametę patirtį, galėtų gana gerai įvertinti įrašus. Taip, kaip ir auditoriai, šie investuotojai neturėtų visos informacijos. Bet jei jie žino apskaitos pagrindus; jie galėtų spręsti apie pagrindus, pavyzdžiui:

- Ar nuskaitymo procentas buvo teisingas? (kaip investuotojas, galite pažvelgti į panašias bendroves ir palyginti)

- Ar tinkama nuostata dėl blogų skolų? (Galite pamatyti, ką ta įmonė veikė ankstesniais metais ir kaip panašios tos pačios pramonės įmonės reaguoja į blogas skolas)

- Kiek metų ta įmonė apskaičiavo savo ilgalaikio turto naudingo tarnavimo laiką? (sužinoti ankstesnius duomenų taškus ir kaip įmonė tuos pačius naudojo anksčiau)

Šie klausimai investuotojui gali pasirodyti šiek tiek pažengę, tačiau tikroji istorija slypi tarp eilučių. Jei investuotojas nori investuoti deramą sumą į įmonę, tikslinga atidžiai, kruopščiai ir atidžiau išnagrinėti finansines ataskaitas ir apskaitos įrašus.

Čia slypi teisingumo ir tikslumo svarba atskleidžiant įmonės finansinę atskaitomybę.

Rekomenduojami skaitiniai

Šis straipsnis buvo apskaitos sąmatų ir jos apibrėžimo vadovas. Čia aptarsime apskaitos įvertinimų sąrašą kartu su pavyzdžiais ir paaiškinimais. Taip pat galite peržiūrėti šiuos žemiau rekomenduojamus straipsnius apie apskaitą.

- Apskaitos etikos pavyzdžiai

- Neapibrėžto turto apskaitos tvarkymas

- Apskaitos interviu klausimai ir atsakymai

- Finansai ir apskaita - didžiausi skirtumai <