Išteklių apyvartos koeficiento formulė Žingsnis po žingsnio skaičiavimas

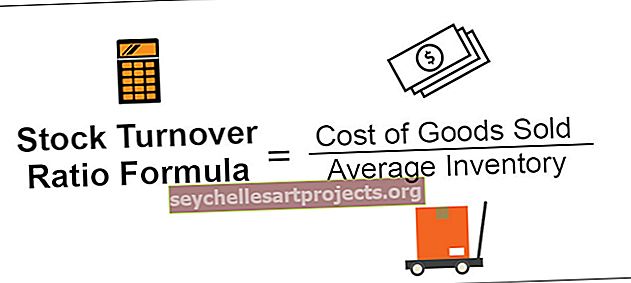

Apyvartos santykio apskaičiavimo formulė

Akcijų apyvartos koeficientas gali būti apibrėžiamas kaip dažnis, kuriuo organizacija parduoda, o tada pakeičia savo atsargas per tam tikrą laiką. Apyvartos koeficiento apskaičiavimo formulė pateikiama taip:

Atsargų apyvartumo koeficiento formulė = parduotų prekių kaina / vidutinė atsargų dalis

Kur,

- Parduotų prekių kaina lygi pradinėms atsargoms + pirkimams atėmus uždarymo atsargas.

- Parduotų prekių savikainą galima pakeisti ir pardavimo sąnaudomis.

- Vidutinės atsargos yra atsargų pradžios ir pabaigos sandorių vidurkis. Jei nėra išsamios informacijos apie akcijų atidarymą, galime atlikti ir baigiamąją atsargą.

Paaiškinimas

Ją galima apskaičiuoti atlikus šiuos veiksmus:

Reikia apskaičiuoti vidutines atsargas, nes įmonės tam tikru metų laikotarpiu gali turėti mažesnį ar aukštesnį atsargų lygį. Pvz., Mažmenininkai, tokie kaip „Best Buy Co. Inc.“, gali turėti didesnes atsargas, kurios veda iki atostogų ketvirtajame ketvirtyje ir žemesnių atsargų lygių pirmąjį ketvirtį po tų atostogų.

Bendrovei parduotų prekių kaina (ty COGS) yra paslaugų ir prekių gamybos sąnaudų kriterijus. Į parduotų prekių savikainą įeina darbo sąnaudos, tiesiogiai susijusios su pagamintomis atsargomis, medžiagomis, ir visos kitos pastovios išlaidos arba gamyklos pridėtinės išlaidos, tiesiogiai naudojamos šioms prekėms gaminti.

Padalinus COGS iš vidutinių atsargų, gaunamas atsargų apyvartos santykis.

Apyvartos koeficiento skaičiavimo pavyzdžiai

Pažiūrėkime keletą paprastų ir išplėstinių praktinių pavyzdžių, kad geriau suprastume.

Šį akcijų apyvartos koeficiento formulės „Excel“ šabloną galite atsisiųsti čia

1 pavyzdys

Tarkime, kad bendrovės C atsargos vidutiniškai per metus siekė 1 145 678 USD, o tuo pačiu laikotarpiu parduotų prekių kaina buvo 10 111 987 USD. Reikėjo apskaičiuoti atsargų apyvartos santykį.

Sprendimas

Norėdami apskaičiuoti atsargų apyvartos koeficientą, naudokite šiuos duomenis

- = 10 111 987/1 145 678

- = 8,83 karto

Tai reiškia, kad akcijos sukasi 8 kartus.

2 pavyzdys

„Sicco“ yra dantų pastos prekės ženklas I. šalyje. Įmonė pasiėmė paskolą grynaisiais pinigais iš „Bank of Picco“. Bendrovė privalo kas mėnesį pateikti išsamią informaciją apie skolų atsargas ir skolininkų duomenis. Taip pat reikalaujama, kad įmonė pateiktų tam tikrą koeficientą, kuris apima ir atsargų apyvartos koeficientą. Išsami informacija iš bendrovės pelno (nuostolio) ataskaitos pateikiama toliau

Remiantis aukščiau pateikta informacija, turite apskaičiuoti atsargų apyvartos koeficientą.

Sprendimas

Šiame pavyzdyje mums pateikiama pelno ir nuostolių ataskaita, taip pat turime išsiaiškinti parduotų prekių kainą ir vidutines atsargas.

Parduotų prekių savikainos apskaičiavimas

Parduotų prekių kaina = pradinės atsargos + grynieji pirkimai - uždarymo atsargos

= 3 500 000 + (21 350 000 - 320 250) - 4 200 000

- Parduotų prekių savikaina = 20 329 750

Vidutinių atsargų skaičiavimas

Vidutinė akcija = (pradinė akcija + uždarymo akcija) / 2

= (3 500 000 + 4 200 000) / 2

- Vidutinė atsargų dalis = 3 850 000

Akcijų apyvartos santykį galima apskaičiuoti taip,

- = 20329750.00 / 3850000.00

Atsargų apyvartos santykis bus -

- = 5,28 karto

Tai reiškia, kad akcijos sukasi 5,28 karto.

3 pavyzdys

X įmonė bando įvertinti 3 produktus, kuriuos šiuo metu parduoda rinkoje. Ji nori išanalizuoti, kuris iš produktų yra lėtas, o kuris - greitai judantis produktas. Peržiūrėdami išsamią informaciją apie tris produktus, toliau pateikiama finansų skyriaus sukurta santrauka .

Remiantis aukščiau pateikta informacija, jūs turite patarti vadovybei, kurios prekės yra greitai, o kurios lėtai?

Sprendimas

Šiame pavyzdyje mums pateikiamos vidutinės pajamos ir pabaigos atsargos. Kadangi nepateikta pradinių akcijų informacija, skaičiavimo tikslais galime laikyti galutinę atsargą kaip tarpinę informaciją. Be to, mums taip pat nėra suteikiami pirkimai, todėl negalime apskaičiuoti pagal šią formulę parduotų prekių kainos. Vis dėlto vietoj to mums suteikiama bendrojo pelno marža, taigi, jei iš pajamų atimsime bendrą pelno maržą, gausime pardavimo išlaidas, kurias naudosime toliau pateiktoje formulėje.

Atsargų apyvartumo koeficiento formulė = parduotų prekių kaina arba pardavimo kaina / vidutinis atsargų kiekis arba baigiamoji atsargos

1 produkto pardavimo marža

= 1-25,00%

- Pardavimo sąnaudų marža = 75,00%

Panašiai galime apskaičiuoti 2 ir 3 produktų pardavimo maržos kainą

Pardavimo savikaina

- = 42000000.00 * 75.00%

- Pardavimo kaina = 31500000.00

Taip pat galime apskaičiuoti 2 ir 3 produkto pardavimo kainą

Akcijų apyvartos santykį galima apskaičiuoti taip,

= 31500000.00 / 5250000.00

- = 6,00

Panašiai galime apskaičiuoti 2 ir 3 produktų atsargų apyvartos santykį

Naudojant šį santykį, atrodo, kad 2 produktas yra greitai judantis, nes jo apyvartos koeficientas yra didžiausias, o 3 produktas yra palyginti lėtai judančių prekių, o tai yra 5,77, palyginti su 6, palyginti su 1 produktu. Be to, 1 produkto bendrasis pelno skirtumas yra geresnis nei 3 produktas; nuo šiol yra protingas sprendimas pasirinkti uždaryti 3 produktą, jei įmonė apskritai priima tokį sprendimą.

Skaičiuoklė

Galite naudoti šias akcijų apyvartos koeficiento formulę, skaičiuoklę.

| Parduotų prekių kaina | |

| Vidutinis atsargų | |

| Akcijų apyvartos koeficiento formulė | |

| Atsargų apyvartos koeficiento formulė = |

|

|

Aktualumas ir naudojimas

Paprastai akcijų apyvartos koeficientas naudojamas beveik visur, priimant verslo sprendimus, skolinantis paskolą, vertinant firmą ar lyginant prekes ir pan. Kuo didesnis santykis, tuo jis yra geresnis ir tai reiškia, kad įmonė parduoda tą produktą labai greitai, o tam produktui taip pat yra paklausa. Kai apyvarta maža, tai reikštų pasenusias atsargas ar lėtai judančias prekes. Didesnė apyvarta taip pat reikštų, kad įmonė neturi galimybių parduoti, nes neturi pakankamai atsargų.