Visiškas apskaitos atskleidimo principas Apibrėžimas, pavyzdžiai, pranašumai

Kas yra visiško atskleidimo principas?

Visiškas informacijos atskleidimo principas yra apskaitos politika, paremta GAAP (visuotinai priimtais apskaitos principais) ir 7-uoju TFAS (tarptautiniais finansinės atskaitomybės standartais), pagal kuriuos organizacijos vadovybė reikalauja, kad kreditoriai atskleistų kiekvieną svarbią ir reikšmingą finansinę informaciją, nesvarbu, ar piniginė, ar nepiniginė. , investuotojai ir visos kitos suinteresuotosios šalys, kurios priklauso nuo organizacijos paskelbtų finansinių ataskaitų priimant su organizacija susijusius sprendimus.

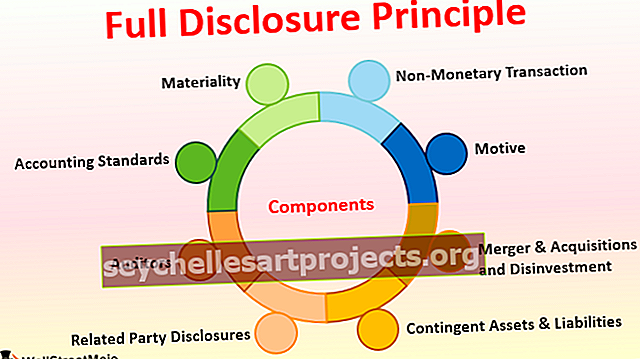

Komponentai

Žemiau pateikiamas šių komponentų sąrašas:

# 1 - reikšmingumas

Materialus daiktas yra reikšmingas dalykas, turintis įtakos bet kurio asmens sprendimų priėmimo procesui. Rengdama savo finansinę atskaitomybę organizacija turėtų užtikrinti, kad kiekviena smulkmena, kuri gali būti svarbi bet kuriai šaliai, būtų įtraukta į sąskaitų knygas. Jei jo negalima įtraukti į finansines ataskaitas, jis turi būti pateiktas kaip išnaša po ataskaitų.

# 2 - Apskaitos standartai

Kiekvienos šalies apskaitos standartai yra tarsi eismo taisyklės, kurių privalo laikytis visi. Pagal apskaitos standartus privaloma atskleisti standartus, kurių organizacija laikosi einamaisiais ir praėjusiais metais. Be to, jei metodas ar apskaitos politika pasikeitė nuo praėjusių metų, tai turėtų būti atskleista nurodant pakeitimo priežastį. Tai padės kitai šaliai suprasti pakeitimo loginį pagrindą.

# 3 - auditoriai

Auditoriai yra viena iš visiško atskleidimo principo sudedamųjų dalių, kuri taip pat turėtų užtikrinti, kad bendrovė atskleisdavo visą svarbią informaciją knygose ar išnašose. Kilus abejonių, auditorius turi išsiųsti patvirtinimo užklausą bet kuriai trečiajai šaliai. Be to, tais atvejais, kai auditoriai nėra įsitikinę vidiniais duomenimis, jie turi kreiptis į aukštesnės vadovybės ir vyresniosios vadovybės patvirtinimą, kad finansinėse ataskaitose pateikti skaičiai atspindėtų patikimumą.

# 4 - Susijusių šalių atskleidimas

Jei organizacija vykdo verslą su kitu subjektu ar asmeniu, kurį įstatymai apibrėžia kaip susijusią dalį, pirmasis turi atskleisti auditoriams ir sąskaitų knygose. Susijusių šalių atskleidimas užtikrina, kad du subjektai nesivelia į pinigų plovimą ar produkto savikainos / pardavimo kainos mažinimą.

# 5 - neapibrėžtasis turtas ir įsipareigojimai

Neapibrėžtasis turtas ir įsipareigojimai yra tas turtas ir įsipareigojimai, kurie gali greitai įvykti ir kurių rezultatas priklauso nuo tam tikrų sąlygų. Pavyzdžiui, jei vyksta teismo procesas ir įmonė tikisi netrukus jį laimėti, ji turėtų išnašoje paskelbti šį ieškinį ir laimėtą sumą kaip sąlyginį turtą. Tačiau jei bendrovė tikisi pralaimėti šį ieškinį, ji turėtų paskelbti šį ieškinį ir laimėti sumą kaip sąlyginę prievolę išnašoje.

# 6 - susijungimai ir įsigijimai bei neinvesticijos

Jei įmonė pardavė bet kurį savo produktą ar verslo padalinį arba įsigijo kitą verslą ar kitą tos pačios veiklos organizacijos padalinį, ji turėtų pateikti šią operacijos informaciją sąskaitų knygose. Taip pat reikėtų paminėti išsamią informaciją, kaip tai ilgainiui padės dabartiniam verslui.

# 7 - Nepiniginiai sandoriai

Ne visada piniginė operacija daro įtaką organizacijai ir kitai suinteresuotajai šaliai. Kartais skolinančio banko pakeitimas, paskyrimas ar nepriklausomo direktoriaus atleidimas, akcijų paketo pasikeitimas taip pat yra svarbus organizacijos suinteresuotosioms šalims. Taigi organizacija turėtų užtikrinti, kad bet kuri iš šių rūšių veiklos būtų atskleista sąskaitų knygose.

# 8 - motyvas

Visiško atskleidimo principo pagrindas yra tas, kad buhalteriai ir bet kurios organizacijos vadovybė nesikiša į netinkamą elgesį, pinigų plovimą ar manipuliavimą sąskaitų knygomis. Be to, kai pašalinis asmuo turi išsamią informaciją apie paskolas, kreditorius, skolininkus, direktorius, reikšmingus akcininkus ir kt., Bus lengva suformuoti pagrįstą sprendimą ir nuomonę apie organizaciją.

Viso atskleidimo principo pavyzdys

Apsvarstykime, kad „X Ltd.“ pajamos per pastaruosius trejus metus siekė 5 milijonus JAV dolerių ir daugiau, o dėl vėlavimo pateikti metinę grąžą jie kasmet moka 20 000 USD vėlavimo mokesčius ir baudas. Dabar, jei šis 20 000 USD klubas su mokesčiais, nedaugelis žmonių žinos, kad tai ne mokesčių išlaidos, o pavėluoti mokesčiai ir baudos. Tuo pačiu metu, jei parodyta atskirai, investuotojas gali abejoti organizacijos ketinimais teikdamas metinę grąžą, nes per visus trejus metus nuolat vėluojama. Taigi, remiantis visiško informacijos atskleidimo principu, šie 20 000 USD turėtų būti rodomi pavėluotuose mokesčiuose ir baudose, aiškiai paaiškinantis pobūdį, kuris turėtų būti lengvai suprantamas bet kuriam asmeniui.

Privalumai

- Palengvina finansinės atskaitomybės supratimą ir sprendimo priėmimą;

- Palengvina finansinių ataskaitų naudojimą ir palyginimą.

- Gerina organizacijos geranoriškumą ir vientisumą rinkoje;

- Skleidžia gerąją pramonės patirtį ir sustiprino visuomenės tikėjimą organizacija;

- Būtina atlikti auditą ir kreiptis dėl paskolų.

Trūkumai

- Kartais išorėje atskleista viešai neatskleista informacija gali būti žalinga įmonei.

- Konkurentai gali naudoti duomenis ir panaudoti juos prieš įmonę, o tai bus blogai verslui.

Atkreiptinas dėmesys į visiško informacijos atskleidimo principo pakeitimus

Šiais laikais, tobulinant apskaitos sistemą, lengva ir greita paruošti sąskaitų knygas, nes visi padaliniai yra susieti per ERP - Įmonių išteklių planavimo sistemas. Tai taip pat palengvina atskleidimą, nes didžiąją dalį informacijos lengvai galima gauti iš kompiuterių. Be to, buhalteriai turi užtikrinti, kad prieš atskleidžiant būtų įvykdyti visi mokesčio tarifo, atskaitomybės formos ar bet kokie kiti pakeitimai.Išvada

Atskleidimo principas yra gyvybiškai svarbi bet kurios organizacijos apskaitos proceso dalis. Ši politika netiesiogiai akcentuoja tikslią finansinės atskaitomybės parengimą laiku, dėl ko laiku pateikiami mokesčiai ir palengvinamas auditas. Tai taip pat padeda kreditoriams, skolininkams ir kitoms suinteresuotosioms šalims aiškiai matyti finansinę organizacijos būklę. Be to, atskleidus paprastą visuomenę lengviau suprasti sąskaitų knygas ir priimti pagrįstą sprendimą investuoti ar ne į organizaciją. Galime manyti, kad visiško atskleidimo principas įskiepija bendrą tikėjimą organizacija, o tai ilgainiui naudinga ir ekonomikai, ir šaliai.