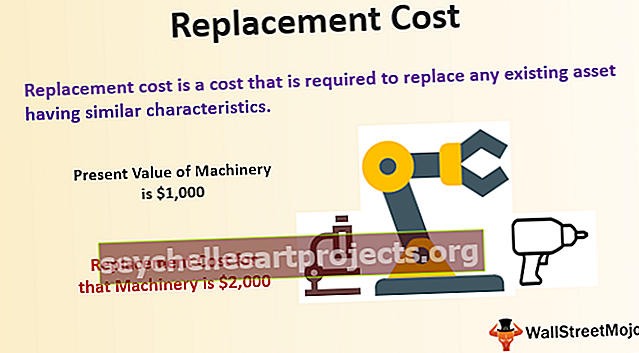

Pakeitimo kaina (apibrėžimas, pavyzdžiai) Kas yra pakeitimo kaina?

Kas yra pakeitimo kaina?

Pakeitimo kaina yra kaina, kurios reikia norint pakeisti bet kurį panašų charakteristikų turtą. Organizacija dažnai nusprendžia pakeisti savo turtą, kai remonto ir priežiūros išlaidos per tam tikrą laiką padidėja virš priimtino lygio. Bendrovė įtraukia draudimo bendrovę atlikti reikalingus darbus. Tai išsiaiškinama apskaičiuojant dabartinę turto vertę, po kurios seka jo naudingo tarnavimo laikas.

Pagrindinė draudimo bendrovės funkcija yra įvertinti, ar sprendimas dėl pakeitimo yra geresnis nei remontas ir techninė priežiūra, ar ne. Bendrovei taip pat svarbu teisingai apskaičiuoti nusidėvėjimą, nes tai turės didelę įtaką sprendimui dėl senojo turto tęsimo ar pakeitimo nauju. Kartais sunku įvertinti teisingą turto rinkos vertę, todėl organizacija gali priimti neteisingus sprendimus.

Pavyzdžiai

1 pavyzdys

- Tarkime, kad įmonė prieš dešimt metų mašinas įsigijo už 2500 USD. Dabartinė mašinos vertė yra 1 000 USD po nusidėvėjimo. Tarkime, tos mašinos pakeitimo kaina siekia 2000 USD. Dabar įmonė turi nuspręsti, kad gera idėja yra pakeisti mašinas ir nusipirkti naują arba tęsti senąją.

- Tokiu atveju vadovybė turėtų pakeisti mašiną, nes ji ateityje pridės verslo vertės.

- Bendrovė keletą metų naudojasi savo technika, o turto balansinė vertė yra 5000 USD. Likęs turto naudingo tarnavimo laikas yra 2 metai, jei po 2 metų turto vertė tampa 8 000 USD, o diskonto norma yra 5%, dabartinė pakeitimo savikaina bus 8 000 USD / (1,05) * (1,05 ) = 7 256 USD.

2 pavyzdys

- Įmonė užsiima transporto verslu. Jiems priklauso keli sunkvežimiai ir furgonai. Vieną likimo dieną, pristatydamas prekes, sunkvežimis smarkiai apgadintas. Įmonė reikalavo draudimo bendrovės draudimo sumos, nes sunkvežimis buvo apdraustas jose. Draudimo bendrovė po tyrimo nustatė, kad prieš 2 metus sunkvežimis buvo 15 000 USD, dabar rinkoje tas pats sunkvežimis su ta pačia savybe, o bendrovė šiandien vertinama 20 000 USD.

- Todėl pakeitimo kaina yra 20 000 USD. Tačiau yra posūkis, jei panašus sunkvežimis rinkoje yra vertinamas 13 000 USD; draudimo bendrovė mokės tik 13 000 USD, o ne tą, kurį nusprendė bendrovė. Todėl draudimo bendrovei bus mažiausios galimos bet kokio rinkoje esančio turto, turinčio panašias savybes ir naudingumą, pakeitimo išlaidos.

Privalumai

- Tai labai paprasta technika, kurią gali pritaikyti visi, turintys mažai žinių apie pelną ir nuostolius.

- Bendrovė gali įvertinti dabartinę vertę ir nusidėvėjimą ir tada nuspręsti, ar turtą reikia pakeisti, ar ne.

- Jie taip pat padeda organizacijai planuoti išlaidas ir taip laikytis sveikos finansinės praktikos iš anksto planuoti finansus, kad įmonė galėtų gauti iš to naudos.

- Tai padeda draudimo bendrovei patenkinti žalos atlyginimą. Pakeitimo išlaidos padengiamos taip, kad draudėjas nepatirtų nuostolių, o užtikrinta suma bus lygi turtui, kurį ketinama pakeisti.

- Tai taip pat padeda rasti daug darbo reikalaujančius įmonės pakaitalus. Organizmo jono HR politikoje taip pat laikoma, kad pakeitimo technika padaro išvadą.

- Bendrovė gali panaudoti pakeitimo kainą, kad padidintų savo vertinimą. Istorinė savikaina, apskaičiuojant bet kokį materialųjį turtą, taip pat bus mažesnė už jo atstatymo kainą, todėl įmonė gali ją panaudoti turto balansinei vertei pagerinti.

Trūkumai

- Draudimo bendrovės reikalaujama priemoka paprastai yra didesnė. Todėl draudėjui sudėtinga mokėti tokias įmokas, kad būtų apdraustas jų turtas.

- Apdrausto turto pakeitimo kaina, jei žala nustatoma už mažiausią įmanomą kainą; todėl kartais įmonei sunku susidoroti su nuostoliais.

- Jei kuri nors bendrovė vadovaujasi pakeitimo sąnaudomis, kad galėtų atlyginti savo draudimo išmokas, gali tekti sumokėti ir už nuostolius, nes paprastai apmokama mažesnė turto suma, tačiau jei įmonė ketina laikytis faktinių pinigų turto vertės, bendrovė bus neutralioje padėtyje.

- Tai visiškai nėra naudinga vertinant tam tikrus daiktus, pvz., Antikvarinius daiktus ir pan., Nes tam reikia specialaus gydymo.

- Ši kaina priklauso nuo daugelio veiksnių. Pvz., Rinkos būklė, paklausos pokytis, turto naudingo tarnavimo laikas ir kt. Todėl norint gauti teisingą pakaitinę vertę, šios sąlygos turėtų būti, ir visi šie veiksniai ne visada yra prieinami organizacijai.

- Dabartinė atsargų rinkos vertė nėra prieinama jokiai organizacijai. Todėl pakaitinis vertinimas čia nepadeda. Vertinant atsargas, nerealizuotas pelnas ir nuostolis apskaičiuojami pasibaigus balansui.

Išvada

Pakaitinių išlaidų technika yra naudinga tiems, kurie gali tuo pačiu pasinaudoti. Šis metodas nėra naudingas toms įmonėms, kuriose nėra dabartinės rinkos kainos. Draudimo įmonė taiko šio tipo metodus, kad sužinotų apie turto pakeitimo kainą, kuri yra laikoma. Polisas yra sukurtas taip, kad draudėjas gautų tam tikrą naudą iš draudimo kompanijų, tačiau kartais žalos atlyginamos mažesne suma nei tikroji turto vertė.

Bendrovė turėtų priimti protingą sprendimą, kruopščiai apskaičiuodama šias išlaidas, palygindama remonto ir priežiūros išlaidas, kurias galima sumokėti per metus, jei turtas nebus pakeistas.