Apskaitos likvidumas (apibrėžimas, formulė) 3 geriausi apskaitos likvidumo rodikliai

Kas yra likvidumas apskaitoje?

Apskaitos likvidumas vertina įmonės skolininko galimybes mokėti skolą ir tas pats paprastai išreiškiamas trumpalaikių įsipareigojimų procentine dalimi, pavyzdžiui, dabartinį santykį galima įvertinti kaip trumpalaikį turtą, padalytą iš trumpalaikių įsipareigojimų, kurie yra naudingi įmonei žinant įmonės likvidumą, kad artimiausioje ateityje bendrovė nepatirtų jokio likvidumo krizės.

Apskaitos likvidumo formulė

Asmens apskaitos likvidumą matuoja įvairūs koeficientai:

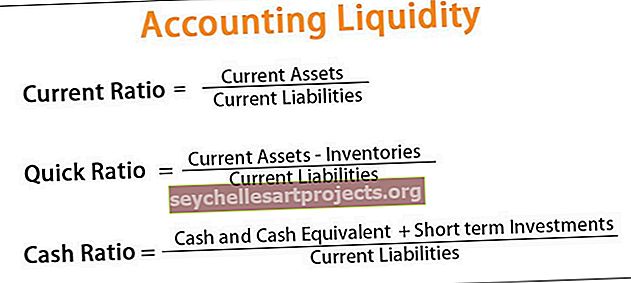

# 1 - dabartinis santykis

Einamasis koeficientas įvertina įmonės galimybę sumokėti einamuosius įsipareigojimus, kurie turi būti sumokėti per ateinančius vienerius metus, atsižvelgiant į turimą trumpalaikį turtą, pvz., Grynuosius pinigus, atsargas ir gautinas sumas. Kuo didesnis dabartinis santykis, tuo geresnė yra įmonės likvidumo padėtis.

Formulė dabartiniam santykiui apskaičiuoti:

Einamasis santykis = trumpalaikis turtas / trumpalaikiai įsipareigojimai# 2 - rūgščių ir greitojo poveikio santykis

Greitasis koeficientas įvertina įmonės gebėjimą sumokėti einamuosius įsipareigojimus, mokėtinus per ateinančius vienerius metus, atsižvelgiant į jos likvidžiausią turtą. Norint apskaičiuoti likvidžiausią turtą, atsargos ir iš anksto apmokėtos išlaidos neįtraukiamos į trumpalaikį turtą.

Apskaičiuokite greitą santykį:

Greitas santykis = (pinigai ir pinigų ekvivalentas + gautinos sumos + trumpalaikės investicijos) / einamieji įsipareigojimaiArba

Greitas santykis = (Trumpalaikis turtas - Atsargos - Iš anksto apmokėtos išlaidos) / Trumpalaikiai įsipareigojimai# 3 - grynųjų pinigų santykis

Grynųjų pinigų santykis vertina įmonės galimybę sumokėti einamuosius įsipareigojimus, kurie turi būti sumokėti per ateinančius vienerius metus, atsižvelgiant į jos grynuosius pinigus ar pinigų ekvivalentus. Grynųjų pinigų santykis likvidų turtą apibrėžia griežtai grynieji pinigai ar jų ekvivalentai. Jame įvertinamas įmonės sugebėjimas išlikti mokia, jei kiltų bet kokia ekstremali situacija, nes net ir labai pelninga įmonė kartais gali patekti į nemalonumus tuo atveju, jei nėra likvidumo nenumatytiems įvykiams patenkinti. Jos formulė grynųjų pinigų santykiui apskaičiuoti:

Grynųjų pinigų santykis = (pinigų ir pinigų ekvivalentas + trumpalaikės investicijos) / trumpalaikiai įsipareigojimaiApskaitos likvidumo pavyzdys

Yra dvi bendrovės, „X ltd“ ir „Y Ltd“, dirbančios toje pačioje pramonėje, turi šias detales.

Šį „Apskaitos likvidumo„ Excel “šabloną galite atsisiųsti čia -„ Apskaitos likvidumo „Excel“ šablonas

„X ltd“:

- Trumpalaikis turtas: 35 USD

- Einamieji įsipareigojimai: 10 USD

- Atsargos: 10 USD

Y ltd:

- Trumpalaikis turtas: 12 USD

- Einamieji įsipareigojimai: 20 USD

- Atsargos: 6 USD

Pakomentuokite abiejų bendrovių apskaitos likvidumą.

Analizė

Norint išanalizuoti „X“ ir „Y ltd“ įmonių apskaitos likvidumo pozicijas, pagal turimą informaciją bus apskaičiuojami likvidumo rodikliai,

- Einamasis santykis = trumpalaikis turtas / trumpalaikiai įsipareigojimai ir

- Greitas santykis = (Trumpalaikis turtas - atsargos) / Trumpalaikiai įsipareigojimai

„X ltd“:

Panašiai ir Y Ltd,

Y ltd:

Dabartinis „X ltd“ santykis yra didesnis nei „Y Ltd“, o tai rodo, kad X ltd turi didelį likvidumą. Greitas X ltd santykis. taip pat nurodo pakankamą likvidumo lygį, nes net neįtraukus 2 USD atsargų iš trumpalaikio turto, jis turi 2,5 USD pinigų už kiekvieną trumpalaikių įsipareigojimų dolerį.

Apskaitos likvidumo privalumai

Yra keli skirtingi apskaitos likvidumo privalumai įmonei ar asmeniui. Kai kurie pranašumai yra šie:

- Tai padeda nustatyti, ar įmonė turi pakankamai likvidumo, kad įvykdytų savo trumpalaikius įsipareigojimus, ar ne, kad bendrovė galėtų atitinkamai planuoti savo tolesnę veiklą.

- Lengva išmatuoti ir apskaičiuoti apskaitos likvidumą.

- Tai naudinga įmonės vadovybei vertinant įmonės veiklą.

- Jį naudoja bankai, investuotojai, kreditoriai ir kitos suinteresuotosios šalys kaip savo analizės dalį prieš suteikdamos kreditą ar investuodamos savo pinigus į įmonę.

Trūkumai

Apskaitos likvidumo apribojimai ir trūkumai apima:

- Apskaitos likvidumas apskaičiuojamas remiantis skaičiais, ir yra tikimybė, kad įmonė manipuliuos šiais skaičiais. Tokiu atveju apskaičiuotas apskaitos likvidumas neparodys teisingo įmonės likvidumo padėties vaizdo.

- Apskaitos likvidumas padeda žinoti, ar tam tikrai įmonei pakanka likvidumo trumpalaikiams įsipareigojimams įvykdyti. Vis dėlto jis nėra lyginamas su pramonės rodikliais ar konkurentais, nes šie rodikliai gali skirtingai interpretuoti įvairias pramonės šakas.

- Yra keli santykiai, kurie matuoja apskaitos likvidumą ir skiriasi atsižvelgiant į tai, kaip griežtai juose apibrėžtas likvidus turtas. Kiekvienas santykis likvidų turtą apibrėžia skirtingai, todėl nėra jokios konkrečios išvados, kuris rodiklis yra geriausias apskaitos likvidumui įvertinti.

Svarbūs dalykai

- Apskaitos likvidumas yra lengvumo priemonė, su kuria įmonė ar asmuo gali įvykdyti savo finansinius įsipareigojimus naudodamasis turimu likvidžiu turtu.

- Apskaitos likvidumas vertina galimybę sumokėti negrąžintas skolas tada, kai jos tampa mokėtinos, naudojant likvidųjį turtą.

- Apskaitos likvidumą galima įvertinti palyginus likvidų turtą su trumpalaikiais įsipareigojimais arba trumpalaikiais įsipareigojimais, kurie turi būti sumokėti per vienerius metus.

- Apskaitos likvidumas yra viena iš svarbių priemonių, naudojamų norint sužinoti asmens galimybę per ateinančius metus sumokėti einamuosius skolinius įsipareigojimus, nesant būtinybės pritraukti išorinio kapitalo.

- Skirtingi koeficientai matuoja apskaitos likvidumą, kuris apima dabartinį, greitąjį ir grynųjų pinigų santykį. Jei asmuo turi daugiau likvidaus turto, palyginti su dabartiniais įsipareigojimais ar trumpalaikiais įsipareigojimais, nei tai rodo, kad asmens apskaitinis likvidumas yra pakankamas, kitaip nėra, nei jis galės laiku įvykdyti savo įsipareigojimus.