Kredito didinimas (apibrėžimas, pavyzdžiai) Kredito didinimo tipai

Kas yra kredito padidinimas?

Kredito didinimas yra įmonių pasirinkta strategija, pagal kurią jos imasi įvairių vidinių ir išorinių priemonių, kad pagerintų savo kreditingumą, visų pirma siekdamos sudaryti geresnes sąlygas skoloms grąžinti, taip pat sumažina konkrečių struktūrizuotų produktų investuotojų riziką finansų rinkoje.

Organizacijos ar emitentai dažniausiai taiko kredito gerinimo strategijas, kad sumažintų palūkanas, kurias reikia mokėti už konkretų vertybinį popierių, nes aukštas kreditingumas reiškia gerą kredito reitingą, kuris galiausiai reiškia, kad investuotojo investicija gaus naudos, kaip žadėta, kai garantija bus garantuota. išleista rinkoje. Ir atvirkščiai, kai kreditingumas yra žemas, kredito reitingas bus prastas, todėl investuotojams bus nepalanku investuoti, nes investuotojas gali prarasti savo investiciją.

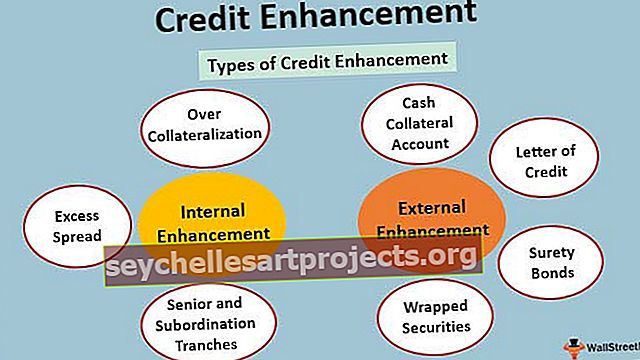

Kredito didinimo tipai

Kredito didinimas gali būti tiek vidinis, tiek išorinis, atsižvelgiant į strategiją. Organizacijos viduje atliekama veikla, didinanti kreditų sritį, vadinama vidiniu patobulinimu, o bet kokia išorinė parama, kuria siekiama pagerinti kreditingumą, gali būti vadinama išoriniu patobulinimu.

# 1 - vidinis patobulinimas

Per didelis užtikrinimas

Dažniausiai naudojama kredito didinimo technika yra per didelis užtikrinimas. Kaip rodo pavadinimas, užstato vertė yra didesnė už patį vertybinį popierių. Kadangi pagrindinė užtikrinimo priemonė yra daug didesnės vertės, įsipareigojimų neįvykdymo atveju investuotojas gali būti užtikrintas.

Perteklinė sklaida

Perteklinis skirtumas reiškia palūkanas, kurios yra per didelės padengus visas su turtu užtikrinto vertybinio popieriaus išlaidas. Tai susiję su per dideliu įkeitimu. Tai yra palūkanų normos, gautos iš pagrindinio užstato, ir palūkanų, sumokėtų už išleistą vertybinį popierių, skirtumas. Perteklinis sklaida suteikia organizmams kvėpavimo erdvę, kai ji yra nuostolinga.

Vyresnieji ir pavaldumo segmentai

Vyresnioji ar pavaldi struktūra pagerina vidinį organizacijos kreditingumą. Pinigų srautai yra atskiriami ir prioritetiniai kaip vyresnieji ar pavaldūs, atsižvelgiant į jų stažą. Vyresnysis segmentas reikštų, kad jo pinigų srautas yra didžiausias, o pavaldiniai būtų mažesni. Senjorų ir subordinacijos segmentų struktūra tarnauja kaip vyresniųjų segmentų apsauginis sluoksnis. Vyresnių segmentų reitingas yra geresnis nei tų, kuriems nepaklūsta.

# 2 - išorinis patobulinimas

Grynųjų pinigų įkaito sąskaita

Pinigų įkaito sąskaita yra sąskaita, kurią emitentas naudoja esant bet kokiam pajamų trūkumui. Organizacija gali pasiskolinti tam tikrą pinigų sumą iš komercinio banko, kad įsigytų aukščiausios kredito kokybės komercinio popieriaus (KP) priemones. Grynųjų pinigų įkaito sąskaita užtikrinamas kredito pagerinimas, nes tuo metu, kai kyla problemų dėl turto užtikrinimo, organizacija gali parduoti komercinį popierių ir grąžinti iš investuotojų pasiskolintą sumą.

Akredityvas

Trūkumo atveju bankui ar kitai finansų įstaigai mokamas atlygis, kuris kompensuoja emitentą, kai mokėjimai nevykdomi. Vertybiniai popieriai, patobulinti naudojant akredityvą, gali būti reitinguojami žemyn, todėl emitentas labiau remiasi grynųjų pinigų įkeitimo sąskaita, kai norint pagerinti kreditą reikalinga išorinė parama.

Laidavimo obligacijos

Turtu garantuoti vertybiniai popieriai, kurie garantuojami laidavimo obligacijomis, turi tą patį reitingą kaip laidavimo obligacijų emitentas. Kredito didinimas veikia turtu užtikrintam vertybiniam popieriui, kurio garantas yra laidavimo obligacijos, nes jei turtu užtikrintas vertybinis popierius veikia ne taip, kaip tikėtasi, laidavimo obligacijos gali būti naudojamos grąžinti mokėjimus, kurie buvo neįvykdyti.

Apvynioti vertybiniai popieriai

Trečiosios šalies draudimas ar garantija, susijusi su palūkanų ir pagrindinės sumos mokėjimu, vadinama apvyniotu užstatu. Trečioji šalis gali būti pagrindinė vertybinių popierių emitento įmonė, bankas arba draudimo bendrovė. Garantiją paprastai teikia AAA reitingo įmonė arba bankas.

Kredito didinimo pavyzdys

„ABC Inc.“ pritraukia kapitalą išleisdama obligacijas. Siekdama sumažinti palūkanų normą, kurios reikia mokėti už obligaciją investuotojams, ji gali imtis kredito gerinimo. „ABC Inc.“ reikalautų gauti banko garantiją už dalį pagrindinės sumos. Dėl to obligacija tampa „garantuota bankui“. Tokiu atveju investuotojas gali pasikliauti banko garantija, kad atgautų savo investicijas tuo atveju, jei ABC Inc. nevykdys obligacijos galiojimo metu. Tarkime, obligacijos reitingas emisijos metu buvo BBB, banko garantija padėtų obligacijos kredito reitingą padidinti iki AA.

Pagerinus kredito reitingą, „ABC Inc.“ sukuria erdvę sumažinti palūkanų normą ir taip pat užtikrina, kad investuotojai gautų palūkanas ir pagrindinę sumą už banko garantiją.

Privalumai

- Tai suteikia organizacijoms galimybę skolintis už mažesnę palūkanų normą.

- Tai pagerina organizacijos kreditingumą.

- Tai skatina organizacijas stengtis pagerinti savo kreditingumą.

Trūkumai

- Organizacija gali išbandyti įvairius būdus, kaip padidinti savo kreditingumą, užuot susitelkusi į pagrindinę savo veiklą.

- Investuotojai labiausiai vertins aukštesnio kredito reitingo vertybinius popierius, o į žemo kredito reitingo vertybinius popierius nebus investuojama.

- Tai sukuria neaiškumą tarp investuotojų, nes kredito padidinimas gali parodyti klaidingą emitento, kuris iš tikrųjų nesiseka pagrindinėje verslo veikloje, vaizdą.

Išvada

- Tai yra organizacijų priimta strategija, padedanti pagerinti jų kreditingumą.

- Yra du pagrindiniai kredito didinimo būdai - vidiniai ir išoriniai

- Kredito didinimo tikslas yra sukurti abipusę naudą skolininkui (organizacijai) ir skolintojui (investuotojui).

- Tai užtikrina investuotojo investicijų saugumą.