Balanso rodikliai | 4 geriausi balanso rodiklių tipai

Kas yra balanso santykio analizė?

Balanso santykis rodo santykį tarp dviejų balanso elementų arba balanso straipsnių analizės, siekiant kiekybiškai interpretuoti įmonės rezultatus, o šie balanso rodikliai yra finansinis santykis, kuris apima skolos ir nuosavo kapitalo santykį, likvidumo rodiklius, įskaitant grynųjų pinigų santykį, einamąjį santykį, greitą santykis ir efektyvumo rodikliai, į kuriuos įeina gautinų sumų apyvarta, mokėtinų sumų apyvarta, atsargų apyvartos santykis.

Šie finansiniai rodikliai naudojami numatomai grąžai, susijusiai rizikai, finansiniam stabilumui ir kt. Įvertinti, ir daugiausia apima balanso straipsnius, tokius kaip turtas, įsipareigojimai, nuosavas kapitalas ir kt.

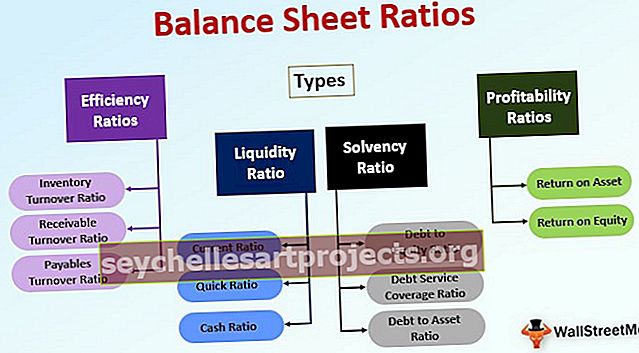

Balanso santykio rūšys

Ją galima suskirstyti į šias kategorijas:

1 - efektyvumo rodikliai

Šio tipo balanso santykio analizė, ty efektyvumo koeficientas, naudojama analizuoti, kaip efektyviai įmonė naudoja savo turtą. Tai rodo bendrą įmonės veiklos rezultatą.

Įvairūs efektyvumo koeficientai yra šie:

Atsargų apyvartos koeficientas

Jis apskaičiuojamas padalijant parduotų prekių savikainą iš vidutinių atsargų, kurias įmonė turi balanso dieną.

Atsargų apyvarta = parduotų prekių kaina / vidutinis atsargų kiekis.Atsargų apyvartos rodiklis parodo, kaip greitai parduodamos įmonės atsargos. Kitaip tariant, jie parodo, kiek kartų per metus įmonė pardavė visą savo atsargą ir per metus ją papildė. Mažas atsargų apyvartos rodiklis rodo mažesnius pardavimus arba tai, kad įmonė laiko rinkoje nepaklausių prekių atsargas. Tačiau didelis atsargų apyvartos koeficientas nebūtinai parodo sveiką įmonės padėtį, nebent tai derinama su gerais pardavimų rodikliais.

Gautinų apyvartų santykis

Gautinų sumų apyvartos rodiklis rodo, kaip greitai įmonė gali susigrąžinti gautinas sumas iš savo klientų. Jis apskaičiuojamas taip, kaip nurodyta toliau:

Gautinų sumų apyvarta = grynasis pardavimas / vidutinės gautinos sumosDidelis gautinų sumų apyvartos rodiklis rodo, kad pinigai, kuriuos bendrovė turėtų gauti iš savo klientų, yra įstrigę kredituose, ty klientai stengiasi apmokėti sąskaitas. Nors gautinas pajamas reikia išanalizuoti lyginant su tos pačios pramonės įmonės bendraamžiais, nes klientams suteikiamas kredito laikotarpis skiriasi. Pavyzdžiui, grynųjų pinigų ir nešiojimo versle kredito laikotarpis visada bus trumpesnis, palyginti su apdirbamosios pramonės

Mokėtinų sumų apyvartos koeficientas

Mokėtinų sumų apyvartos rodiklis nurodo, kaip greitai įmonė gali sumokėti savo kreditoriams. Jis apskaičiuojamas padalijus kreditorių pirkimus balanso dieną.

Mokėtinų sumų apyvarta = pirkimai / kreditoriaiTai nurodo, ar įmonė laiku moka savo tiekėjams, ar ne. Be to, maža mokėtinų sumų apyvarta rodo, kad įmonė neišnaudoja pranašumų, kuriuos gali gauti iki tiekėjų jiems pratęsto kredito laikotarpio. Panašiai kaip gautinų sumų apyvartos koeficientas, mokėtinų sumų santykis taip pat turi būti analizuojamas atsižvelgiant į pramonės šaką, kurioje dirba įmonė.

Turto apyvartos koeficientas

Turto apyvartos koeficientas apskaičiuojamas paprasčiausiai padalijant pardavimą iš viso įmonės turto. Tai rodo, kaip efektyviai įmonė naudoja savo turtą, kad gautų pajamas.

Turto apyvarta = grynasis pardavimas / visas turtasGrynojo apyvartinio kapitalo apyvartos koeficientas

Grynasis apyvartinio kapitalo rodiklis rodo, ar įmonės apyvartinis kapitalas buvo efektyviai panaudotas pardavimams generuoti.

Grynasis apyvartinis kapitalas = grynasis pardavimas / grynasis apyvartinis kapitalas# 2 - likvidumo santykis

Šio tipo balanso santykio analizė taip pat žinoma kaip bankininko koeficientas. Tai rodo įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus. Likvidumo koeficientas priklauso nuo pramonės šakų ir priklauso nuo pramonės šakų.

Esamas santykis

Dabartinis santykis rodo, kaip lengvai įmonė gali likviduoti savo trumpalaikį turtą, kad galėtų sumokėti einamuosius įsipareigojimus. Jis apskaičiuojamas padalijant trumpalaikį turtą iš trumpalaikių įsipareigojimų.

Einamasis santykis = trumpalaikis turtas / trumpalaikiai įsipareigojimaiIdealiu atveju dabartinis santykis turėtų būti didesnis nei 1,33 karto. CR mažiau nei 1 gali reikšti, kad įmonė pritraukia trumpalaikių lėšų iš rinkos, kad sukurtų ilgalaikį turtą, tokiu būdu nukreipdama lėšas.

Greitas santykis

„Quick Ratio“ taip pat žinomas kaip rūgšties tyrimo santykis. Tai griežtesnis įmonės likvidumo analizės būdas. Jis apskaičiuojamas taip:

Greitas santykis = (dabartinis turtas - atsargos)Atsargos yra pagrindinė įmonės trumpalaikio turto dalis; tačiau nelaimės metu jis gali būti nelengvai konvertuojamas į grynuosius pinigus, todėl negali būti panaudotas skubiam skolos išieškotojui.

Grynųjų pinigų santykis

Konservatyviausias likvidumo rodiklis yra grynųjų pinigų santykis. Grynieji pinigai yra likvidžiausias įmonės balanse esantis turtas, taigi grynųjų pinigų santykis nurodo procentinę sumą, iki kurios įmonėje esantys pinigai padengia trumpus įmonės įsipareigojimus. Paprastai jis naudojamas nelaimės ištiktai įmonei.

Grynųjų pinigų santykis = pinigai + apyvartiniai vertybiniai popieriai / einamasis# 3 - mokumo koeficientas

Šio tipo balanso santykis, ty mokumo koeficientas, įvertina įmonės galimybes grąžinti skolinius įsipareigojimus. Tai nurodo, ar įmonė turi pakankamai pinigų srautų, kad galėtų įvykdyti savo trumpalaikius ir ilgalaikius skolinius įsipareigojimus.

Mokumo koeficiento tipai yra šie:

Skolos ir nuosavo kapitalo santykis

Skolos ir nuosavo kapitalo santykis taip pat vadinamas finansiniu skolinimu. Tai nurodo, kiek yra nuosavo kapitalo skoliniams įsipareigojimams padengti.

Skola nuosavybei = Bendra ilgalaikė skola / Akcininkų fondasSkolos aptarnavimo padengimo koeficientas (DSCR)

DSCR Ratio nurodo įmonės galimybę grąžinti skolinius įsipareigojimus.

DSCR = (pelnas atskaičius mokesčius + nusidėvėjimas + tarpinės sumos ) / ( palūkanų mokėjimai + pagrindiniai mokėjimai + lizingo mokėjimai)Skolos ir turto santykis

Skola turtui naudojama analizuoti, kokia įmonės turto dalis yra finansuojama iš skolų. Didelis skaičius rodo didelį finansinį svertą

Skola turtui = visas turtas / bendra skola# 4 - Pelningumo rodikliai

Šie balanso rodikliai matuoja bendrą verslo pelningumą. Toliau pateikiami pelningumo rodiklių tipai.

Turto grąža

Turto grąža vertina efektyvumą, kuriuo visas įmonės turtas gali gauti grynąjį pelną. Didelė santykio vertė rodo efektyvų įmonės turto panaudojimą.

Skola turtui = visas turtas / bendra skolaNuosavybės grąža

Nuosavo kapitalo grąža yra grąža, kurią įmonė generuoja, palyginti su nuosavu kapitalu, investuotu į įmonę.

ROE = grynosios pajamos / akcininkų nuosavybė