Atsargų savikaina (apibrėžimas, formulė) | Kaip apskaičiuoti?

Kas yra atsargų kaina?

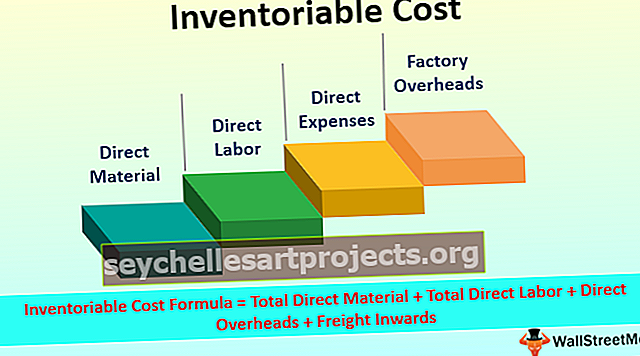

Atsarginės išlaidos yra bendros tiesioginės gamybos įmonės patirtos išlaidos, į kurias įeina: a) išlaidos, susijusios su atsargų pirkimu (žaliavos, WIP, gatavos prekės) ir b) išlaidos, patirtos gaminant prekes iki pardavimo vietos.

Formulė

Atsarginės išlaidos = bendra tiesioginė medžiaga + visa tiesioginė darbo jėga + tiesioginės pridėtinės išlaidos + krovinių įvežimas

Atsargų savikainos pavyzdžiai

Paimkime keletą pavyzdžių, kad geriau suprastume.

Šį „Inventoryble Cost Excel“ šabloną galite atsisiųsti čia - „Inventoriable Cost Excel“ šablonas1 pavyzdys

ABC limited yra pateikti duomenys apie gamybą kovo 19 d.

Apskaičiuokite baigiamųjų atsargų atsargas ir vertę iš pirmiau pateiktų duomenų.

Sprendimas:

1 žingsnis: skaičiavimas

= 180000 + 90000 + 80000 = 350000

2 žingsnis: Skaičiavimas, rodantis išvestinę uždarųjų akcijų vertę.

Bendra uždarymo akcijų vertė = 400 * 87,5 = 35000

Taigi, visa kovo 19 d. Ribota ABC vertė yra 3, 50 000 USD.

Pastaba: išlaidos, susijusios su administravimo pridėtinėmis išlaidomis ir pridėtinių išlaidų pardavimu, yra laikotarpio sąnaudų pobūdis, todėl apskaičiuojant atsargų savikainą to nepaisoma.2 pavyzdys

Žemiau pateikiami duomenys, susiję su pieštukų gamyba „XYZ Corporation“:

Apskaičiuokite:

- Suvartota žaliava

- Pirminė kaina

- Inventoriaus kaina

Sprendimas:

1 žingsnis: suvartotos žaliavos apskaičiavimas

Suvartotos žaliavos = 60000 + 480000 + (-50000) = 490000

2 žingsnis: Pirminės kainos apskaičiavimas.

Pagrindinės išlaidos = sunaudotos žaliavos + tiesioginė darbo jėga + tiesioginės išlaidos

Pagrindinės išlaidos = 490000 + 240000 = 730000

3 žingsnis: skaičiavimas

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

Privalumai

Kai kurie pranašumai yra šie:

- Visų išlaidų kontrolė - visų verslo asmenų pagrindinis tikslas yra išlaidų kontrolė. Atlikęs skaičiavimą, verslo asmuo galės suprasti, kokio tipo išlaidos yra patirtos ir kaip jas kontroliuoti.

- Sąnaudų palyginimas - jie padės nustatyti visas tam tikro laikotarpio išlaidas. Tai padės palyginti nurodyto laikotarpio kainą su kitu laikotarpiu. Sąnaudų palyginimas suteikia postūmį palyginimui ir sąnaudų optimizavimui.

- Pasiūlymų kainos siūlymas - verslininkui konkurso siūlymas yra pagrindinė naujo verslo pradžios užduotis. Atliekant šią užduotį, inventoriaus savikainos apskaičiavimas vaidina pagrindinį vaidmenį, nes tai tik padės nustatyti konkurso kainą.

- Veiklos efektyvumas - tai padės patikrinti optimalią iš tam tikros įvesties išvestį. Be to, naudojant šias išlaidas galima lengvai patikrinti veiklos efektyvumą ir efektyvumą.

Atsargų savikainos ir laikotarpio sąnaudų skirtumas

| Taškai | Atsarginės išlaidos | Laikotarpio kaina | ||

| Pripažinimo metai | Ji susidarė šiais metais ir bus pripažinta kitais metais. | Jis patiriamas ir pripažįstamas tais pačiais metais. | ||

| Sudaranti dalį inventoriaus | Tai sudarys atsargų kainos dalį. | Šios išlaidos nebus atsargų kainos dalis. | ||

| Pajamų ataskaita Vs. Balanso lapas | Jie bus kapitalizuojami kaip atsargos. Todėl tas pats bus atskleistas balanse. | Laikotarpio kaina niekada nebus balanso dalis. Ji visada bus atskleista pelno (nuostolių) ataskaitoje. | ||

| Išlaidos yra to subjekto dalis. | Tokias išlaidas galima rasti tik gamybos įmonėse. | Tokias išlaidas galima rasti visų tipų įmonėse. |