Kaina iki pinigų srauto (formulė, pavyzdys) | Apskaičiuokite P / CF santykį

Koks yra pinigų ir pinigų srautų santykis?

Kainos ir pinigų srautų santykis yra vertės rodiklis, pagal kurį dabartinė akcijų rinkos kaina nustatoma pagal operacinius pinigų srautus, siekiant parodyti, kokia kainos dalis paaiškinama pinigų srautu, o kokia ne.

Kitaip tariant, kainos ir pinigų srautų santykis yra vienas iš svarbiausių investicijų vertinimo įrankių ir apskaičiuojamas kaip dabartinės akcijų kainos ir jos pinigų srautų, gautų iš vienos akcijos, santykis. P / CF santykio atveju atsižvelgiame į operacijų pinigų srautus, kurie yra tikslus matas, kiek grynųjų atsirado ir išėjo iš pagrindinių operacijų. Todėl daugelis finansų ekspertų mano, kad šis santykis yra tikslesnis investicijų patrauklumo vertinimo kriterijus, o ne kainos ir pelno santykis.

Skirtingai nei pinigų srautai, uždarbiu galima lengvai manipuliuoti, nes nusidėvėjimas ir kiti nepiniginiai veiksniai lengvai įtakoja pajamas (grynąsias pajamas).

Pažvelkime į „Chevron“ PE santykį.

Šiuo metu „Chevron“ PE santykis yra 149,88x. Ką manote apie „Chevron“ vertinimą? Tikrai PARDUODA? Tačiau dauguma analitikų „Chevron“ suteikė „Strong Buy“ arba „Buy“ reitingą. Nė vienas iš analitikų iš tikrųjų nesuteikė „Chevron“ SELL įvertinimo. Ar jie išprotėję?

Kodėl jie suteikė „PIRKTI“ reitingus „Chevron“?

šaltinis: „Yahoo Finance“

Žinoma, šie analitikai žiūri santykis nepriklausančių Kaina iki pelno santykis, o naftos ir dujų sektoriuje, kitus vertinimo kartotiniai kaip EV / BOE (enterprise value barelių naftos ekvivalento), EV / EBITDA ir Kaina iki pinigų srautai tapo gana svarbu.

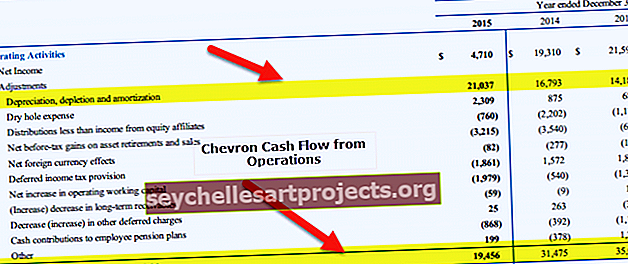

Iš aukščiau pateikto grafiko pažymime, kad „Chevron“ P / CF yra maždaug 16,01x.

šaltinis: „Chevron SEC Filings“

Iš „Chevron“ pinigų srautų iš operacijų pažymime, kad nusidėvėjimo, išeikvojimo ir amortizacijos skaičiai buvo labai dideli. Iš tikrųjų 2015 m. Jis buvo didesnis nei bendras pinigų srautas iš operacijų.

Pagal šį kainos ir pinigų srautų santykį galėtumėte palyginti pinigų srautus vienai akcijai su kainos, tenkančia idėja apie tai, kiek vertės gautumėte mokėdami tokią kainą, kokią mokėsite. .

Jei norite investuoti į įmonę ar projektą, P / CF santykis yra vienas iš pirmųjų, kurį turėtumėte apsvarstyti.

Formulė

Norėdami gauti išsamią idėją apie šį santykį, turime pažvelgti į du atskirus santykius. Šių dviejų santykių supratimas padės mums išsiaiškinti, kaip apskaičiuoti investicijos kainos ir pinigų srauto santykį.

Pirmiausia pažvelkime į kainos ir pinigų srautų santykį -

Kaina iki pinigų srauto = Akcijos kaina / Pinigų srautas vienai akcijai.

Šis koeficientas yra labai naudingas investuotojams, nes jie gali suprasti, ar įmonė yra pervertinta, ar per maža, naudojant šį koeficientą.

Tačiau, norėdami sužinoti šį santykį, turime apskaičiuoti „pinigų srautus vienai akcijai“.

Norint apskaičiuoti „pinigų srautą vienai akcijai“, reikia dviejų dalykų. Pirmiausia turime žinoti „veiklos pinigų srautus“, kuriuos galėsime pamatyti to laikotarpio įmonės pinigų srautų ataskaitoje. Antra, turime žinoti „neapmokėtų akcijų“ skaičių.

Taigi, norėdami apskaičiuoti „pinigų srautą vienai akcijai“, atliksime šiuos veiksmus:

Vienos akcijos pinigų srautas = veiklos pinigų srautas / neapmokėtos akcijos.

Žinodami vienos akcijos pinigų srautus, labai lengvai galėtume apskaičiuoti kainos ir pinigų srautų santykį.

Interpretacija

Daugelis investuotojų įsitraukia į kainos ir pelno santykio apskaičiavimą. Bet jei pažvelgtumėte į kainos t pelno santykį, pamatytumėte, kad daugelis bendrovių gali ja manipuliuoti, kad pritrauktų daugiau investuotojų. Pavyzdžiui, kadangi yra daug negrynųjų faktorių, turinčių įtakos „grynosioms pajamoms“, įmonės, norinčios manipuliuoti „grynosiomis pajamomis“, gali padidinti arba sumažinti nepiniginius veiksnius. Taigi kainos ir pelno santykis ne visada gali pateikti tikslų įmonės ar naujų investicijų vaizdą.

Tačiau kai žiūrime į pinigų srautus, tai visiškai pakeičia žaidimą. Į pinigų srautų ataskaitą nepiniginiai veiksniai nebus įtraukti. Taigi jokiu būdu negalima manipuliuoti grynaisiais pinigų srautais laikotarpio pabaigoje. Taigi, jei naudodamiesi pinigų srautų ataskaita galime apskaičiuoti „veiklos pinigų srautus“ ir padalyti iš „neapmokėtų akcijų“ skaičiaus, gausime konkrečią idėją, kiek pinigų srauto galime sukurti vienai akcijai. Tada galime tą patį palyginti su akcijos kaina, kad padarytume išvadą, ar investicija yra gera, ar ne.

Jei bandysime rasti optimalų santykio lygį, turime pažvelgti į konkretų sektorių. Pavyzdžiui, jei pažvelgsime į naujos technologijos startuolį, jo augimas būtų daug greitesnis, dėl to padidėtų kainos ir pinigų srautų santykis, tuo tarpu, jei žiūrėtume į dešimtmečius veikiančią komunalinių paslaugų bendrovę, kainos ir pinigų srauto santykis būtų daug mažesnis. Pradėjus kurti technologijas, kadangi jos augimas yra didžiulis, investuotojai vertintų daugiau nei komunalinių paslaugų įmonė, turinti stabilų pinigų srautą, tačiau mažiau galimybių augti.

Pagrindiniai pavyzdžiai

Mes apžvelgsime keletą pavyzdžių, kad galėtume suprasti kainos ir pinigų srautų santykį iš visų angelų.

1 pavyzdys

„G Corporation“ turi šią informaciją. Norėdami sužinoti kainos ir pinigų srautų santykį, naudokite toliau pateiktą informaciją.

| Išsami informacija | JAV doleriais |

| Akcijos kaina | 10 / dalis |

| Pinigų srautas vienai akcijai | 4 / dalis |

Iš pavyzdžio galime tiesiogiai apskaičiuoti šį santykį.

| Išsami informacija | JAV doleriais |

| Akcijos kaina (A) | 10 / dalis |

| Pinigų srautas vienai akcijai (B) | 4 / dalis |

| P / CF santykis (A / B) | 2.5 |

Priklausomai nuo to, kuriam sektoriui priklauso „G Corporation“, galime palyginti kainą ir pinigų srautų santykį ir sužinoti, ar tai geras skaičius, ar ne.

2 pavyzdys

„MNC Company“ pateikė šią informaciją:

| Išsami informacija | JAV doleriais |

| Akcijos kaina | 12 / dalis |

| Veiklos pinigų srautas | 600 000 |

| Neapmokėtos akcijos | 500 000 |

apskaičiuoti kainos ir pinigų srautų santykį.

Pavyzdžiui, pirmiau pateiktame dalyke turime apskaičiuoti du dalykus. Pirmiausia turime apskaičiuoti vienos akcijos pinigų srautus ir tada kainos ir pinigų srauto santykį.

Čia apskaičiuojamas pinigų srautas vienai akcijai -

| Išsami informacija | JAV doleriais |

| Veiklos pinigų srautas (1) | 600 000 |

| Neapmokėtos akcijos (2) | 500 000 |

| Pinigų srautas vienai akcijai (1/2) | 1,20 / akcija |

Dabar galime apskaičiuoti P / CFratio -

| Išsami informacija | JAV doleriais |

| Akcijos kaina (A) | 12 / dalis |

| Pinigų srautas vienai akcijai (B) | 1,20 / akcija |

| P / CF santykis (A / B) | 10 |

Vėlgi, panašus dalykas yra taikomas ir šiuo atžvilgiu. Priklausomai nuo sektoriaus, kuriam priklauso ši įmonė, turime palyginti kainos ir pinigų srautų santykį ir sužinoti, ar tai geras skaičius, ar ne.

3 pavyzdys

„ABC Company“ mums suteikė šią informaciją:

| Išsami informacija | JAV doleriais |

| Akcijos kaina | 12 / dalis |

| Neapmokėtos akcijos | 30 000 |

| Grynosios pajamos | 70 000 |

| Nuostolis dėl turto pardavimo | 2 000 |

| Gautinų sumų sumažėjimas | 1 000 |

| Atsargų padidėjimas | 2 000 |

| Sukauptų mokėtinų palūkanų padidėjimas | 700 |

| Mokėtinų sumų padidėjimas | 1 000 |

| Atidėtieji mokesčiai | 500 |

| Nusidėvėjimas ir amortizacija | 3 000 |

apskaičiuokite veiklos pinigų srautus, pinigų srautus vienai akcijai ir P / CF santykį.

Pagal pirmiau pateiktą pavyzdį pirmiausia turime apskaičiuoti veiklos pinigų srautus -

| Išsami informacija | JAV doleriais |

| Grynosios pajamos | 70 000 |

| Koregavimai: | |

| Nusidėvėjimas ir amortizacija | 3 000 |

| Atidėtieji mokesčiai | 500 |

| Gautinų sumų sumažėjimas | 1 000 |

| Atsargų padidėjimas | (2 000) |

| Sukauptų mokėtinų palūkanų padidėjimas | 700 |

| Mokėtinų sumų padidėjimas | 1 000 |

| Nuostolis dėl turto pardavimo | 2 000 |

| Grynieji grynųjų pinigų srautai iš pagrindinės veiklos | 76,200 |

Taigi dabar mes žinome, kad veiklos pinigų srautas yra 76 200 JAV dolerių.

Mes taip pat žinome neapmokėtų akcijų skaičių. Taigi būtų paprasčiau apskaičiuoti vienos akcijos pinigų srautus -

| Išsami informacija | JAV doleriais |

| Veiklos pinigų srautas (1) | 76,200 |

| Neapmokėtos akcijos (2) | 30 000 |

| Pinigų srautas vienai akcijai (1/2) | 2,54 / akcija |

Dabar mes galėsime lengvai apskaičiuoti kainos ir pinigų srautų santykį -

| Išsami informacija | JAV doleriais |

| Akcijos kaina (A) | 12 / dalis |

| Pinigų srautas vienai akcijai (B) | 2,54 / akcija |

| Santykis (A / B) | 4.72 |

Taigi santykis yra 4,72. Priklausomai nuo sektoriaus, kuriam priklauso „ABC Company“, galime palyginti ir sužinoti, ar 4.72 yra pakankamai geras skaičius kainos ir pinigų srautų santykio atžvilgiu.

Praktinis pavyzdys - „Chevron“

Dabar apskaičiuokime „Chevron“ kainos ir pinigų srauto santykį.

Dabartinė kaina = 115,60 USD

„Chevron P / CF“ - 2013 m

- „Operations“ pinigų srautas (2013 m.) = 35,002 mln. USD

- Akcijų skaičius 2013 m. = 1917 mln

- Pinigų srautas vienai akcijai (2013 m.) = 18,25

- P / CF (2013) = 115,60 / 18,25 = 6,33x

„Chevron“ kaina į pinigų srautus - 2014 m

- „Operations“ pinigų srautas (2014 m.) = 31 475 mln. USD

- Akcijų skaičius 2014 m. = 1884 mln

- Pinigų srautas vienai akcijai (2014 m.) = 16,70

- P / CF (2014) = 115,60 / 16,70 = 6,91x

„Chevron“ kaina į pinigų srautus - 2015 m

- „Operations“ pinigų srautas (2015 m.) = 19,456 mln. USD

- 2015 m. Akcijų skaičius = 1886 mln

- Pinigų srautas vienai akcijai (2015 m.) = 10,31

- P / CF (2015) = 115,60 / 10,31 = 11,20x

Atkreipkite dėmesį, kad P / CF, kurį anksčiau matėme „Chevron“ (16,01x), yra paskutinė dvylikos mėnesių pinigų srautų kaina.

Naftos ir dujų įmonės

Dabar, kai gerai suprantame PCF santykį, palyginkime dabar naftos ir dujų bendroves - „Exxon“, „Chevron“ ir BP PCF santykį.

Pažymime, kad visoms trims įmonėms kainos ir pinigų srauto santykis per pastaruosius 2-3 metus didėjo.

Kaip manote, kodėl taip yra?

šaltinis: ycharts

Nuo 2013–2014 m. Prekės (nafta) sulėtėjo. Naftos kainos tiesiogiai veikia jų pinigų srautus. Dėl žemesnių naftos kainų šioms įmonėms pastebimai sumažėjo pinigų srautai iš veiklos.

šaltinis: ycharts

Pastaraisiais ketvirčiais sumažėjus operacijų grynųjų pinigų srautui, kainos ir pinigų srauto santykis toms bendrovėms, kurių tendencija didėja (kuo didesnis P / CF santykis, įmonė yra brangi).

Naftos E&P įmonės

P / CF yra viena iš svarbiausių priemonių vertinant naftos ir dujų bendroves. Taip yra todėl, kad geriausias būdas įvertinti naftos bendrovės veiklą yra pažvelgti į jos pagrindinius pinigų srautus. Šioms įmonėms reikalinga didelė turto bazė ir jos linkusios kaupti aukštą skolą kapitalo finansavimui. Padidėjęs skolos lygis reiškia padidėjusias palūkanas ir skolų grąžinimus. Šių pagrindinių pinigų srautų stebėjimas suteikia mums pagrindines įžvalgas apie įmonės galimybes aptarnauti šias skolas. (DSCR).

Kita vertus, grynosios pajamos (grynasis pelnas) nėra grynųjų pinigų matas ir gali išlikti stabilios (arba rodyti didėjimo tendenciją). Tačiau jei pinigų srautai mažėja, tai akivaizdžiai rodo, kad įmonei gali būti sunku grąžinti skolas.

Žemiau esančioje lentelėje pateikiami geriausių naftos žvalgybos ir gavybos bendrovių kainos ir pinigų srauto santykiai (TTM).

| S. Ne | vardas | Rinkos kapitalizacija (mln. USD) | P / CF (TTM) |

| 1 | „ConocoPhillips“ | 61,778 | 13,62x |

| 2 | EOG ištekliai | 60,638 | 26,52x |

| 3 | CNOOC | 57,131 | 4,60x |

| 4 | „Occidental Petroleum“ | 52,523 | 15,29x |

| 5 | Anadarko nafta | 39,224 | 16,81x |

| 6 | Kanados natūralus | 33,487 | 11,37x |

| 7 | Gamtos išteklių pradininkas | 31,220 | 20.90x |

| 8 | „Mitsui & Co“ | 24,808 | 8.43x |

| 9 | „Devon Energy“ | 24,133 | 9.67x |

| 10 | Apache | 23,608 | 11.09x |

| Vidutinė kaina / pinigų srautas | 13,83x |

nuo 2017 m. sausio 20 d

Čia reikia atkreipti dėmesį į keletą svarbių dalykų -

- Šių geriausių bendrovių vidutinis kainos ir pinigų srautų santykis yra apie 13,83x

- EOG ištekliai ir „Pioneer“ gamtos ištekliai yra du šio sektoriaus pranašumai, jų P / CF santykis yra atitinkamai 26,52x ir 20,90.

- Jei pašalinsime šiuos išskirtinius rodiklius, vidutinis PCF santykis bus 11,36x

Programinės įrangos taikymas

Skirtingai nuo naftos ir dujų bendrovių, programinės įrangos įmonės turi lengvojo turto modelį. Vietoj materialiojo turto nustatome, kad jo turtą sudaro nematerialusis turtas (patentai, IP, autorių teisės). Kitas programinės įrangos kompanijų bruožas yra tas, kad jos nelabai remiasi skolomis (pavyzdžiui, „Oil & Gas“ kompanijos). Dėl to programinės įrangos kompanijos nėra vertinamos pagal P / CF santykį.

Užuot vertinę tokias įmones, analitikai naudoja daugiklius, tokius kaip PE, PEG, EV / EBIT, EV / Customer ir kt.

(taip pat peržiūrėkite „Enterprise Value“ ir „Equity Value“ kartotinius)

Žemiau esančioje lentelėje pateikiami geriausių programinės įrangos kompanijų kainos ir pinigų srauto santykiai (TTM).

| S. Ne | vardas | Rinkos kapitalizacija (mln. USD) | Kaina iki pinigų srauto (TTM) |

| 1 | SAP | 110,117 | 23.98x |

| 2 | „Adobe Systems“ | 54,286 | 25,15x |

| 3 | „Salesforce.com“ | 52,650 | 27,75x |

| 4 | Intuitas | 29,761 | 21,85x |

| 5 | Dassault sistemos | 19,384 | 28.06x |

| 6 | „Autodesk“ | 17 800 | 55,20x |

| 7 | „Check Point Software Tech“ | 16,850 | 18.09x |

| 8 | „Symantec“ | 16,558 | - |

| 9 | Darbo diena | 16,490 | 47,60x |

| 10 | „ServiceNow“ | 13,728 | 102,65x |

| Vidutinė kaina / pinigų srautas | 38,93x |

šaltinis: ycharts

Čia reikia atkreipti dėmesį į keletą svarbių dalykų -

- Vidutinis šių geriausių bendrovių santykis yra apie 38,93x. Tai yra labai didelis.

- „Autodesk“, „Workday“ ir „ServiceNow“ yra trys pranašumai programinės įrangos programų kategorijoje, kai P / CF kartotiniai yra atitinkamai 55,20x, 47,60x ir 102,65x.

Komunalinės paslaugos

Pagrindinė komunalinių paslaugų įmonių savybė yra ta, kad jos yra kapitalo intensyvus modelis, turintis stabilius pinigų srautus ir didelę skolą balanse. Dėl to mes galime pritaikyti P / CF vertingoms komunalinėms įmonėms.

Žemiau esančioje lentelėje pateikiami geriausių komunalinių paslaugų įmonių kainų ir pinigų srautų santykiai (TTM), rūšiuojami pagal rinkos kapitalizaciją

| S. Ne | vardas | Rinkos kapitalizacija (mln. USD) | P / CF (TTM) |

| 1 | „NextEra Energy“ | 55,736 | 8,02x |

| 2 | Hercogo energija | 53,131 | 7,74x |

| 3 | Pietų | 48 069 | 8.45x |

| 4 | Dominavimo ištekliai | 47,395 | 10,46x |

| 5 | Nacionalinis tinklelis | 45,950 | 6,47x |

| 6 | Exelon | 45,333 | 4.88x |

| 7 | „ENEL SpA“ | 44,733 | 3.42x |

| 8 | Exelon | 32,998 | 3,55x |

| 9 | Dominavimo ištekliai | 31,494 | 6,95x |

| 10 | PG&E | 30,896 | 7,50x |

| Vidutinė kaina / pinigų srautas | 6,74x |

šaltinis: ycharts

- Šių geriausių komunalinių paslaugų įmonių vidutinė kaina ir pinigų srauto santykis yra maždaug 6,74 karto

Apribojimai

Šiam santykiui yra tik vienas apribojimas. Ji taip pat turi vieną spragą, ir tai yra tai - neatsižvelgiama į kapitalo išlaidas.

Jei norite sužinoti griežtą šio santykio matą, turime išplėsti kainą ir pinigų srautų santykį (P / CF), o mes turime apskaičiuoti laisvą pinigų srautą ir palyginti su akcijos kaina.

Laisvas pinigų srautas yra pinigų srautas, kurį gali gauti verslas, atėmus „Capex“. Skaičiuoti nemokamą pinigų srautą gali pasirodyti sudėtinga. Bet čia yra sandoris

Viskas, ką turime padaryti, tai grįžti prie įmonės pajamų ataskaitos ir pasirinkti grynąsias pajamas. Tada mes turime pridėti atgal nusidėvėjimą ir amortizaciją, nes tai yra grynųjų pinigų mokesčiai. Toliau atsižvelgsime į visus apyvartinio kapitalo pokyčius, taigi gausime veiklos pinigų srautus. Iš veiklos pinigų srauto, jei atimsime kapitalo išlaidas (naujas mašinas), tada gautume laisvą pinigų srautą.

Norėdami tai suprasti, galime paimti pavyzdį ir tą patį iliustruoti.

„Ice Cream Company“ veiklos pinigų srautas siekia 100 000 USD. Ir dabar bendrovė nusprendė įsigyti naują šaldytuvą, nes padidėjo jų ledų paklausa. Taigi jie nusipirko 30 000 USD šaldytuvą. Taigi koks būtų laisvas šios ledų bendrovės pinigų srautas? Tai būtų = 100 000–30 000 USD = 70 000 USD. Turėdama laisvą 70 000 JAV dolerių grynųjų pinigų srautą, ledų įmonė dabar galės sumokėti skolą (jei tokia yra) ir galės padengti kitas išlaidas.

Taigi galiausiai, koks yra griežtesnis, tikslesnis santykis? Tai kainos ir laisvų pinigų srautų santykis.

Kaina iki nemokamo pinigų srauto = Akcijos kaina / Nemokamas pinigų srautas vienai akcijai.

Viskas, ką turime padaryti, yra padalinti laisvą pinigų srautą iš neapmokėtų bendrovės akcijų. Ir tai suteiks tikslesnį vaizdą, investuoti į įmonę ar ne.

Galiausiai

Lengvai galima pasakyti, kad kainos ir pinigų srautų santykis yra labai naudingas investuotojams. Tai suteikia beveik tikslų vaizdą, kokia gera yra investicija. P / CF yra naudinga, nes pinigų sraute yra mažai galimybių manipuliuoti arba jos nėra.

Jei kaip investuotojas norėtumėte investuoti į naują projektą ar naują įmonę, naudokite šį santykį kaip matavimo tinklelį. Taip pat galite naudoti kainos ir pajamų santykį. Tačiau kainos ir pinigų srautų santykis visais atvejais yra geresnis matavimo tinklelis.

Naudingi pranešimai

- Įmonės vertės ir pardavimo santykis

- EV iki EBITDA

- Kainos ir apskaitos vertės santykis <