Turto apyvartos koeficientas - reikšmė, formulė, kaip apskaičiuoti?

Kas yra turto apyvartos koeficientas?

Turto apyvartos santykis yra įmonės grynųjų pardavimų ir viso vidutinio turto, kurį įmonė turi per tam tikrą laikotarpį, santykis; tai padeda nuspręsti, ar įmonė gauna pakankamai pajamų, kad įsitikintų, jog verta laikyti didelę turto sumą įmonės balanse.

Paprasčiau tariant, turto apyvartos koeficientas reiškia, kiek pajamų uždirbate iš viso turimo turto. Šis pajamų skaičius prilygtų jūsų pajamų ataskaitos pardavimų skaičiui. Kuo didesnis skaičius, tuo geriau būtų organizacijos efektyvumas. Matoma, kad mažmeninės prekybos pramonėje šis santykis paprastai yra didesnis, ty daugiau nei 2.

2020 m. Sausio 31 d. „Wal-Mart“ pajamos buvo 523,96 mlrd. USD. Metų pradžioje jo bendras turtas siekė 219,30 mlrd. JAV dolerių, o metų pabaigoje - 236,50 mlrd. Taigi, norint apskaičiuoti vidutinį bendrą turtą, reikia atsižvelgti į metų pradžios ir metų pabaigos skaičiaus vidurkį, ty (236,60 mlrd. USD + 219,30 mlrd. USD) / 2 = 228,1 USD. mlrd. Tada „Wal-Mart“ turto apyvarta būtų tiksliai (523,96 mlrd. USD / 228,1 mlrd. USD) = 2,29x

Taigi, jei pažvelgtumėte į aukščiau pateiktą paveikslą, jūs vizualiai suprastumėte, koks efektyvus yra „Wal-Mart“ turto panaudojimas. Pajamos yra daugiau nei dvigubai didesnės už turimą turtą.

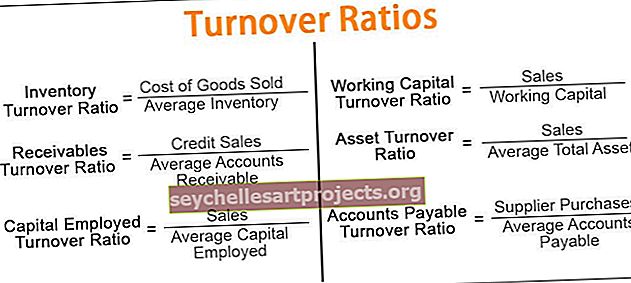

Formulė

Norėdami apskaičiuoti turto apyvartos koeficientą, turite išsiaiškinti visas pajamas (visus pardavimus, arba galite atsižvelgti į pardavimų vidurkį metų pradžioje ir pabaigoje) ir tada padalyti iš viso turto (Arba galite paimti vidutinį skaičių metų pradžioje ir metų pabaigoje).

Turto apyvartos koeficiento formulė = pardavimai / vidutinis turtas

Dabar, norėdami pereiti prie santykio aiškinimo, turėtumėte žinoti keletą dalykų.

Pirma, ką turime galvoje turėdami pardavimus ar grynuosius pardavimus ir kokį skaičių imtume apskaičiuoti santykį? Kas yra bendras turtas ir ar mes įtrauktume kiekvieną įmonės turtą, ar būtų kokia nors išimtis?

Kai apskaičiuojate santykį naudodami „Pardavimai“, tai paprastai reiškia „Grynieji pardavimai“, o ne „Bendrieji pardavimai“. Šis „Grynasis pardavimas“ pateikiamas pajamų ataskaitoje ir vadinamas „veiklos pajamomis“ įmonei už savo produktų pardavimą ar bet kokių paslaugų teikimą. Jei jums buvo pateiktas skaičius „Bendrieji pardavimai“ ir jums reikia sužinoti apie „Grynąjį pardavimą“, ieškokite „Pardavimų nuolaidos“ arba „Pardavimų grąžos“. Jei iš „Bendro pardavimo“ atimsite „Pardavimų nuolaidas / grąžą“, gausite „Grynųjų pardavimų“ skaičių.

Dabar eikime prie viso turto. Ką mes įtrauktume į bendrą turtą? Įtrauksime viską, kas savininkui duoda vertę daugiau nei vieneriems metams. Tai reiškia, kad mes įtrauksime visą ilgalaikį turtą. Tuo pat metu mes įtrauksime ir turtą, kurį galima lengvai konvertuoti į grynuosius. Tai reiškia, kad mes galėtume įskaityti trumpalaikį turtą iš viso turto. Taip pat įtrauksime nematerialųjį turtą, kuris turi vertę, tačiau jis yra nefizinio pobūdžio, pavyzdžiui, prestižas. Mes neatsižvelgsime į fiktyvų turtą (pvz., Verslo skatinimo išlaidas, akcijų emisijai leidžiamą nuolaidą, nuostolius, susijusius su obligacijų išleidimu ir kt.).

Interpretacija

Tai labai svarbus dalykas, į kurį reikia atsižvelgti, nes tai galiausiai paaiškės, kokį sprendimą ilgainiui priimtumėte dėl savo įmonės. Paaiškinkime du variantus ir išsamiai aptarkime šiuos scenarijus.

Jei turto apyvartos santykis <1

- Jei santykis yra mažesnis nei 1, tai nėra naudinga įmonei, nes bendras turtas metų pabaigoje negali gauti pakankamai pajamų.

- Bet tai priklauso nuo prielaidos. Jei pramonės, kuriai priklauso įmonė, turto apyvarta dažniausiai yra mažesnė nei 0,5, o šios įmonės santykis yra 0,9. Šiai bendrovei sekasi nepaisant mažesnės turto apyvartos.

Jei turto apyvartos santykis > 1

- Jei santykis didesnis nei 1, tai visada gerai. Nes tai reiškia, kad įmonė sugeba uždirbti sau pakankamai pajamų.

- Tačiau tam taikoma išimtis. Pvz., Tarkime, kad įmonė priklauso mažmeninės prekybos pramonei, kur įmonė visą savo turtą laiko žemą. Todėl daugumos bendrovių vidutinis santykis visada yra didesnis nei 2.

- Tokiu atveju, jei šios įmonės turto apyvarta yra 1,5, tai jai nesiseka. O savininkas turi galvoti apie įmonės pertvarkymą, kad įmonė galėtų gauti geresnes pajamas.

Čia turėtų atsiminti vieną dalyką, kurį turi žinoti kiekviena įmonė. Jei norite palyginti turto apyvartą su kita įmone, tai turėtų būti padaryta su tos pačios pramonės įmonėmis.

Pavyzdys

Supraskime tai su pavyzdžiu.

| Informacija | A įmonė (JAV doleriais) | B įmonė (JAV doleriais) |

| Bendrieji pardavimai | 10000 | 8000 |

| Pardavimo nuolaida | 500 | 200 |

| Turtas metų pradžioje | 3000 | 4000 |

| Turtas metų pabaigoje | 5000 | 6000 |

Atlikime skaičiavimą, norėdami sužinoti turto apyvartos santykį abiejose įmonėse.

Pirma, kadangi mums buvo suteiktas bendrasis pardavimas, turime apskaičiuoti abiejų bendrovių grynuosius pardavimus.

| A įmonė (JAV doleriais) | B įmonė (JAV doleriais) | |

| Bendrieji pardavimai | 10000 | 8000 |

| (-) pardavimo nuolaida | (500) | (200) |

| Grynieji pardavimai | 9500 | 7800 |

Kadangi turime turto metų pradžioje ir metų pabaigoje, turime išsiaiškinti vidutinį abiejų bendrovių turtą.

| A įmonė (JAV doleriais) | B įmonė (JAV doleriais) | |

| Turtas metų pradžioje (A) | 3000 | 4000 |

| Turtas metų pabaigoje (B) | 5000 | 6000 |

| Visas turtas (A + B) | 8000 | 10000 |

| Turto vidurkis [(A + B) / 2] | 4000 | 5000 |

Dabar apskaičiuokime abiejų bendrovių turto apyvartos santykį.

| A įmonė (JAV doleriais) | B įmonė (JAV doleriais) | |

| Grynasis pardavimas (X) | 9500 | 7800 |

| Vidutinis turtas (Y) | 4000 | 5000 |

| Turto apyvartos santykis (X / Y) | 2.38 | 1.56 |

Tarkime, abi įmonės A ir B yra iš tos pačios pramonės. Tokiu atveju galime atlikti lyginamąją analizę. Akivaizdu, kad A bendrovės santykis yra didesnis nei B bendrovės. Kadangi daroma prielaida, kad jie abu priklauso tai pačiai pramonei, galime daryti išvadą, kad A įmonė sugeba geriau panaudoti savo turtą pajamoms generuoti nei B įmonė. .

Tarkime, kad A ir B įmonės yra iš skirtingų pramonės šakų. Tada mes negalėsime palyginti jų turto apyvartos santykio. Atvirkščiai, tokiu atveju turime išsiaiškinti atitinkamų pramonės šakų vidutinį turto apyvartos santykį, tada galime palyginti kiekvienos įmonės santykį.

„Nestle“ pavyzdys

Aptarėme, kaip jūs galėtumėte apskaičiuoti turto apyvartos santykį ir taip pat galėtumėte palyginti kelis rodiklius toje pačioje pramonėje.

Dabar apskaičiuokime „Nestle“ turto apyvartą ir tai, ką galime interpretuoti iš gautų verčių.

Pirmasis žingsnis apima atitinkamų turto apyvartos duomenų išskyrimą. Turto apyvartai reikalingi du duomenų rinkiniai - 1) Pardavimai 2) Turtas.

„Nestle“ metines ataskaitas galite pasiekti čia.

Turėdami duomenis apie pastaruosius 5–6 metus, galite juos įtraukti į „Excel“, kaip parodyta žemiau. Apskaičiuokite vidutinį turto dydį kiekvienais metais.

Kitas žingsnis yra apskaičiuoti turto apyvartą = pardavimai / vidutinis turtas.

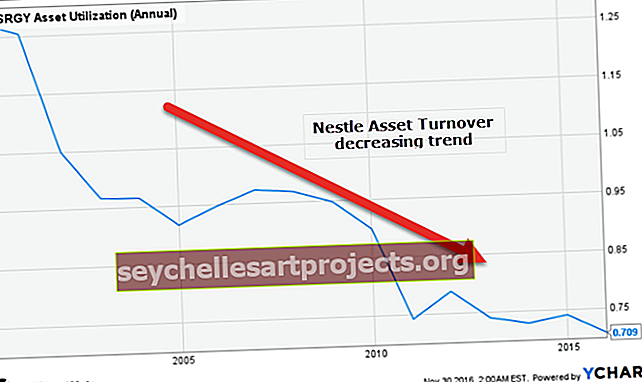

Žemiau yra „Nestle“ turto apyvarta per pastaruosius 15 ir daugiau metų.

šaltinis: ycharts

Taigi iš skaičiavimo matyti, kad „Nestle“ turto apyvartos santykis yra mažesnis nei 1. Bet tai nereiškia, kad tai yra mažesnis koeficientas. Turime pamatyti kitas tos pačios pramonės įmones, kad galėtume palyginti.

Be to, galite atkreipti dėmesį į šią diagramą; turto apyvarta per pastaruosius 15 metų parodė mažėjimo tendenciją.

Paimkime dar vieną turto apyvartos pavyzdį.

„Colgate“ ir „P&G“ - turto apyvartumo rodiklių mūšis

Pažvelkime į dvi bendroves „Colgate“ ir „P&G“.

šaltinis: ycharts

- Pastaruosius 10 metų „Colgate“ išlaikė sveiką turto apyvartą, didesnę nei 1,0 karto

- Kita vertus, „P&G“ susiduria su iššūkiais išlaikydama turto apyvartą. Šiuo metu jo turto apyvarta yra 0,509x.

- „Colgate“ turto apyvarta yra 1,262 / 0,509 = 2,47 karto geresnė nei „P&G“.

- Galėtume pasakyti, kad P&G turi pagerinti savo turto panaudojimą, kad padidintų pajamų generavimą iš turto.

Apribojimai

Kadangi viskas turi savo gerąją ir blogąją puses, turto apyvartos koeficientas turi du dalykus, dėl kurių šis santykis yra ribotas. Žinoma, tai padeda mums suprasti turto naudingumą organizacijoje, tačiau šis santykis turi du trūkumus, kuriuos turėtume paminėti.

- Jis apima visą nenaudojamą turtą: Kaip ir skaičiuojant, mes imame viso turto skaičių metų pabaigoje; mes taip pat atsižvelgiame į nenaudojamą turtą, kuris neturėjo būti įtrauktas.

- Tai suteikia bendrą efektyvumo koeficientą: iš šio santykio neįmanoma išgauti atskirų turto naudojimo duomenų, o tai riboja mūsų supratimą apie atskiro turto efektyvumą.