Gordono augimo modelis Stabilus ir daugiapakopis vertinimo modelis

Kas yra Gordono augimo modelis?

„Gordon“ augimo modelis yra dividendų nuolaidų modelio tipas, pagal kurį atsižvelgiama ne tik į dividendus, bet ir į dividendų augimo tempą, o pagal tai apskaičiuojama ir akcijų kaina.

Formulė

Pagal Gordono augimo formulę, vidinė akcijų vertė yra lygi visos būsimųjų dividendų dabartinės vertės sumai. Iš aukščiau pateikto grafiko pažymime, kad tokios įmonės kaip „McDonald's“, „Procter & Gamble“, Kimberly Clark, „PepsiCo“, 3M, „CocaCola“, „Johnson & Johnson“, „AT&T“, „Walmart“ moka įprastus dividendus, o mes galime naudoti „Gordon“ augimo modelį tokioms įmonėms įvertinti.

Yra du pagrindiniai modelio tipai - stabilus modelis ir daugiapakopis augimo modelis . Stabiliame modelyje daroma prielaida, kad dividendų augimas laikui bėgant yra pastovus; tačiau daugiapakopis augimo modelis neprivalo nuolatinio dividendų augimo, todėl kiekvienų metų dividendus turime įvertinti atskirai. Tačiau galiausiai daugiapakopis modelis prisiima nuolatinį dividendų augimą.

Dabar pamatykime Gordono augimo formulę ir kiekvieno modelio tipo bei akcijų kainos skaičiavimo pavyzdžius:

Stabili Gordono augimo formulė

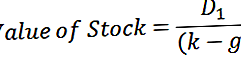

Naudojant stabilų modelį, gauname akcijų vertę taip:

Kur,

- D 1 : tai kitų metų tikėtini metiniai dividendai vienai akcijai

- ke: diskonto norma arba reikalinga grąžos norma, apskaičiuota naudojant CAPM

- g: numatomas dividendų augimo tempas (laikoma pastoviu)

Kitos Gordono augimo formulės prielaidos yra šios:

- Manome, kad Bendrovė auga pastoviu greičiu.

- Bendrovė turi stabilų finansinį svertą arba įmonėje nėra finansinio sverto.

- Firmos gyvenimas neapibrėžtas.

- Reikalinga grąžos norma išlieka pastovi.

- Laisvas Bendrovės pinigų srautas mokamas kaip dividendai, esant pastoviam augimo tempui.

- Reikalinga grąžos norma yra didesnė už augimo tempą.

Stabilus Gordono augimo modelio pavyzdys

Tarkime, kad bendrovės ABC kitais metais mokės 5 USD dividendus, kurie turėtų augti po 3% kiekvienais metais. Be to, reikalaujama investuotojo grąžos norma yra 8%. Kokia yra „ABC Company“ akcijų vidinė vertė?

Akcijų vidinės vertės formulė naudojant Gordono augimo modelio skaičiavimą:

Atkreipkite dėmesį, kad per daugelį metų mes prisiėmėme nuolatinį dividendų augimą. Tai gali būti tiesa stabilioms įmonėms; tačiau dividendų augimas gali skirtis augančioms / mažėjančioms įmonėms. Taigi mes naudojame daugiapakopį modelį. Taigi, naudojant stabilų modelį, akcijų vertė yra 100 USD. Dabar, jei akcijos prekiauja, tarkime, 70 USD, tada jos yra nepakankamai įvertintos, o jei akcijų prekyba siekia 120 USD, sakoma, kad jos yra pervertintos.

„Walmart“ stabilūs dividendai

Pažvelkime į Walmart dividendus, sumokėtus per pastaruosius 30 metų. „Walmart“ yra brandi įmonė, ir mes pažymime, kad per šį laikotarpį dividendai nuolat didėjo. Tai reiškia, kad galime įvertinti „Walmart“ naudodami Gordono augimo modelio skaičiavimus.

šaltinis: ycharts

Daugiapakopio Gordono augimo modelio pavyzdys

Paimkime bendrovės „Gordon Growth Multi-etapas“ pavyzdį, kuriame turime:

- Dabartiniai dividendai (2016 m.) = 12 USD

- 4 metų dividendų augimas = 20%

- Dividendų augimas po 4 metų = 8%

- Nuosavo kapitalo kaina = 15%

Raskite įmonės vertę naudodami Gordono augimo modelio skaičiavimus.

1 žingsnis: Apskaičiuokite kiekvienų metų dividendus, kol pasieksite stabilų augimo tempą

Čia apskaičiuojame didelius augimo dividendus iki 2020 m., Kaip parodyta žemiau.

Stabilus augimo tempas pasiekiamas po 4 metų. Taigi apskaičiuojame dividendų profilį iki 2020 m.

2 žingsnis: Apskaičiuokite Gordono augimo modelio galutinę vertę (spartaus augimo fazės pabaigoje)

Galutinei vertei naudosime Gordono augimą. Pažymime, kad augimas stabilizuojasi po 2020 m. todėl naudodamiesi šiuo modeliu galime apskaičiuoti Gordono augimo modelio galutinę vertę 2020 m.

Tai galima įvertinti naudojant Gordono augimo formulę -

Taikome formulę „Excel“, kaip parodyta žemiau. Televizijos ar terminalo vertė 2020 metų pabaigoje.

„Gordon Growth Model“ galutinė vertė (2020 m.) Yra 383,9 USD

3 žingsnis: Apskaičiuokite dabartinę visų numatomų dividendų vertę

Dabartinė dividendų vertė per didelį augimo laikotarpį (2017–2020 m.) Pateikiama žemiau. Atkreipkite dėmesį, kad šiame pavyzdyje reikalaujama grąžos norma yra 15%

4 žingsnis: raskite dabartinę Gordono augimo modelio galutinės vertės vertę

Dabartinė galutinės vertės vertė = 219,5 USD

5 žingsnis: raskite tikrąją vertę - numatomų dividendų PV ir galutinės vertės PV

Kaip jau žinome, kad vidinė atsargų vertė yra dabartinė jų būsimų pinigų srautų vertė. Kadangi mes apskaičiavome dabartinę dividendų vertę ir dabartinę galutinės vertės vertę, abiejų bendra suma atspindės tikrąją atsargų vertę.

Tikroji vertė = PV (numatomi dividendai) + PV (galutinė vertė)

Tikroji vertė siekia 273,0 USD

Privalumai

- Gordono augimo modelis yra labai naudingas stabilioms įmonėms; Įmonės, kurių pinigų srautas geras ir verslo išlaidos ribotos.

- Vertinimo modelis yra paprastas ir lengvai suprantamas, atsižvelgiant į jo turimas sąnaudas, arba jis gali būti priimtas iš bendrovės finansinių ataskaitų ir metinių ataskaitų.

- Modelis neatsižvelgia į rinkos sąlygas; todėl jis gali būti naudojamas vertinant ar lyginant skirtingų dydžių ir įvairių pramonės šakų įmones.

- Šį modelį nekilnojamojo turto pramonėje plačiai naudoja nekilnojamojo turto investuotojai, agentai, kur pinigų srautai kyla iš nuomos, ir jų augimas yra žinomas.

Trūkumai

Be minėtų Gordono augimo modelio privalumų, taip pat yra daug modelio trūkumų ir apribojimų:

- Nuolatinio dividendų augimo prielaida yra pagrindinis modelio apribojimas. Bendrovėms bus sunku išlaikyti nuolatinį augimą visą gyvenimą dėl skirtingų rinkos sąlygų, verslo ciklų, finansinių sunkumų ir kt.

- Jei reikalaujama grąžos norma yra mažesnė už augimo tempą, modelio vertė gali būti neigiama; taigi tokiais atvejais modelis yra neveiksmingas.

- Modelis neatsižvelgia į rinkos sąlygas ar kitus ne dividendus mokančius veiksnius, tokius kaip įmonės dydis, įmonės prekės ženklo vertė, rinkos suvokimas, vietiniai ir geopolitiniai veiksniai. Visi šie veiksniai daro įtaką faktinei atsargų vertei, taigi, modelis nepateikia holistinio vidinės atsargų vertės vaizdo.

- Modelio negalima naudoti įmonėms, kurių pinigų srautai, dividendų modeliai ar finansinis svertas yra nereguliarūs.

- Modelis negali būti naudojamas įmonėms augimo stadijoje, kurios neturi dividendų istorijos, arba jis turi būti naudojamas su daugiau prielaidų.

Išvada

Gordono augimo modelis, nors ir lengvai suprantamas, yra pagrįstas daugeliu kritinių prielaidų, todėl turi savų apribojimų. Tačiau šį modelį galima naudoti stabiliai veikiančioms įmonėms, turinčioms dividendų mokėjimų ir augimo ateityje istoriją. Nenuspėjamoms įmonėms būtų galima naudoti daugiapakopį modelį, atsižvelgiant į kai kurias realistines prielaidas.