Pakeista trukmė (apibrėžimas, formulė) Žingsnis po žingsnio skaičiavimo pavyzdžiai

Kas yra modifikuota trukmė?

Modifikuota trukmė nurodo investuotojui, kiek pasikeis obligacijos kaina, atsižvelgiant į jos pajamingumo pokyčius. Kadangi obligacijų pasaulis yra sudėtingesnis nei akcijų pasaulis, investuotojui svarbu žinoti modifikuotą obligacijos trukmę. Pirmiausia, norėdamas paprasčiausiai apskaičiuoti pakeistą obligacijos trukmę, investuotojas turi apskaičiuoti dar vieną dalyką, ty Macauley trukmę. Norėdamas apskaičiuoti Macauley trukmę, investuotojas turi išsiaiškinti, koks yra pinigų srautų laikas

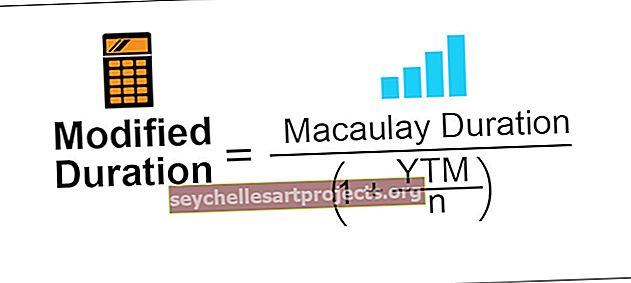

Modifikuota trukmės formulė

Taigi modifikuotos trukmės formulė yra paprasta

Kur,

- Macauley Duration = trukmė apskaičiuoja svertinį vidutinį laiką, kol obligacija gaus obligacijos pinigų srautus. Nurodoma, kad pirmiausia apskaičiuota modifikuota trukmė, investuotojui reikia apskaičiuoti Macauley obligacijos trukmę

- YTM = pajamingumas iki išpirkimo yra tiesiog bendra grąža, kurią investuotojas uždirbtų iš obligacijos, kai obligacija laikoma iki išpirkimo

- N = kuponų laikotarpių skaičius per metus

Modifikuotos trukmės apskaičiavimas su pavyzdžiais

1 pavyzdys

Dvejų metų metinė 5000 USD vertės obligacijos „Macaulay“ trukmė yra 1,87 metų. Obligacijos YTM yra 6,5%. Apskaičiuokite modifikuotą ryšio trukmę.

2 pavyzdys

2 metų trukmės 2 000 USD vertės obligacijos mokėjimas „Macaulay“ trunka 2 metus. Obligacijos YTM yra 5%. Apskaičiuokite modifikuotą ryšio trukmę.

3 pavyzdys

Ketverių metų metinė 12 000 USD vertės obligacija „Macaulay“ trukmė yra 5,87 metai. Obligacijos YTM yra 4,5%. Apskaičiuokite modifikuotą ryšio trukmę.

4 pavyzdys

5 metų trukmės 11 000 USD vertės obligacijos „Macaulay“ trukmė yra 1,5 metų. Obligacijos YTM yra 7%. Apskaičiuokite modifikuotą ryšio trukmę.

Privalumai

- Pagrindinis privalumas yra tas, kad investuotojas turi žinoti obligacijos trukmę, nes obligacijų kainos nepastovumas yra tiesiogiai susijęs su obligacijų kainomis. Kuo ilgesnė obligacijos trukmė, tuo didesnis kainos svyravimas

- Bet kurios investicinės priemonės trukmė gali padėti valdyti geresnius ateities investavimo poreikius, nes investuotojas gali efektyviai planuoti būsimą savo investicijų eigą.

- Tai taip pat matuoja obligacijos rizikos pokytį ir obligacijos kainos pajamingumą

- Vidutinė fondo trukmė taip pat yra svarbi, nes ji parodo, kiek fondas bus jautrus rinkos palūkanų normų pokyčiams

Trūkumai

- Pakeistos trukmės skaičiavimas yra sudėtingas dėl Macaulay trukmės apskaičiavimo, tada vartotojui ar investuotojui taip pat reikia modifikuotos trukmės apskaičiavimo pajamingumo ir laikysenos

- Gauti tikslius ir rinkoje vyraujančius duomenis sunku pasiekti, nes kainos svyravimai ir rinkos kainos keičiasi kiekvieną minutę, todėl apskaičiavimas yra neteisingas ir pasenęs.

- Trukmė taip pat nėra išsamus rizikos, į kurią įeina obligacijos kaina ir obligacijos trukmė, matuoklis. Investuotojas negali tik remtis trukmės matu, kad gautų tikslias rizikos priemones

- „Macaulay“ trukmė apskaičiuoja vidutinę svertinę obligacijos trukmę, kuri ne visada yra geras obligacijos rizikos įvertinimas

Išvada

Nors modifikuoti ir Macaulay apribojimai yra labai naudinga sąvoka, ypač portfelio valdytojams, norint įvertinti obligacijų nepastovumą ir su tuo susijusią riziką, todėl tai gali būti labai naudinga priemonė, kai valdytojas kuria obligacijų portfelį ir su ja susijusios rizikos valdymas.