Bendrasis apskaitos žurnalas - apibrėžimas, pavyzdžiai, formatas

Kas yra „General Journal“?

Bendrasis žurnalas yra įmonės žurnalas, kuriame atliekamas visų sandorių pirminis apskaita, kuris nėra įrašytas į jokį įmonės tvarkomą specialybės žurnalą, pvz., Pirkimo žurnalas, pardavimo žurnalas, kasos žurnalas ir kt.

Kai įvykis arba įvyksta sandoris, jis įrašomas į žurnalą. Žurnalas gali būti dviejų tipų - specializuotas žurnalas ir bendras žurnalas.

Specialybės žurnale įrašomi specialūs įvykiai ar operacijos, susijusios su konkrečiu žurnalu. Yra daugiausia keturių rūšių specializuoti žurnalai - pardavimo žurnalas, kasos pajamų žurnalas, pirkinių žurnalas ir grynųjų pinigų išmokėjimo žurnalas. Įmonė gali turėti daugiau specializuotų žurnalų, atsižvelgdama į jos poreikius ir sandorių tipą, tačiau aukščiau minėtuose keturiuose žurnaluose pateikiama didžioji dalis apskaitos veiklos.

Visos kitos operacijos, neįvestos į specializuoto žurnalo sąskaitą „ General Journal“ . Tai gali būti šių tipų operacijos:

- Gautinos sumos

- Mokėtinos sumos

- Įranga

- Sukauptas nusidėvėjimas

- Išlaidos

- Palūkanų pajamos ir išlaidos ir kt.

Bendrojo žurnalo apskaita

Dviguba apskaita yra labiausiai paplitęs bendrosios žurnalų apskaitos metodas. Kiekviena verslo operacija atliekama mainais tarp dviejų sąskaitų. Visoms operacijoms, ty kreditui ir debetams, yra dvi vienodos ir priešingos sąskaitos. Taigi, kai operacija įrašoma į žurnalą, ji nurašo vieną sąskaitą, o kitą -.

Pavyzdžiui, įmonė, naudodama grynuosius pinigus, perka 5000 USD atsargų. Žurnale būtų padarytas įrašas, pagal kurį grynųjų pinigų sąskaita sumažinama 5000 USD, o atsargų sąskaita - 5000 USD.

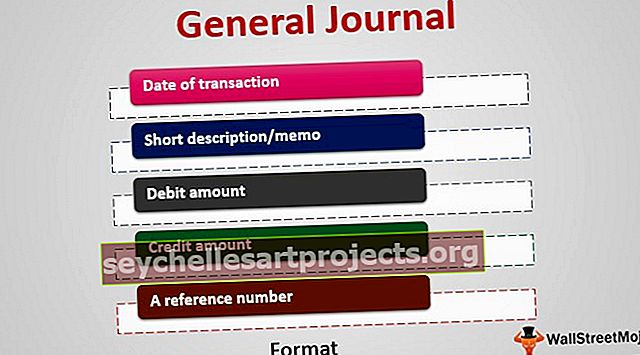

Bendrasis žurnalo formatas

Joje pateikiama chronologinė visos nespecializuotos veiklos tvarka. Jį sudaro 4 arba 5 stulpeliai:

- Sandorio data

- Trumpas aprašymas / atmintinė

- Debeto suma

- Kredito suma

- Nuorodos numeris (nuoroda į žurnalo knygą kaip paprastą rodiklį)

Bendrieji žurnalo pavyzdžiai

Aukščiau pateiktoje lentelėje pateikiami bendrieji žurnalo pavyzdžiai. Kiekvieną operacijos įrašą galime pamatyti kaip dvi eilutes - vieną debeto ir vieną kredito sąskaitą.

Srauto procesas

Pažvelkime į įrašų srauto procesą prieš ir po jo įrašymo į bendrą žurnalą. Prieš įrašant, gamintojas turi nuspręsti:

- sąskaitos, kurioms operacija turės įtakos

- kurią sąskaitą nurašyti, o kurią - įskaityti

Atlikus įrašus į bendrą apskaitos žurnalą, visos operacijos yra apibendrinamos ir įrašomos į knygą.

Didžioji knyga yra galutinio įrašo sąskaita, kuri yra pagrindinė sąskaita, kurioje apibendrinamos operacijos įmonėje. Ji turi atskiras sąskaitas, kuriose registruojamas turtas, įsipareigojimai, nuosavas kapitalas, pajamos, išlaidos, pelnas ir nuostoliai.

Keletas sąskaitų pavyzdžių knygoje:

- Gautinos sumos (turto sąskaita)

- Mokėtinos sumos (įsipareigojimų sąskaita)

- nepaskirstytasis pelnas (nuosavybės sąskaita)

- produktų pardavimas (pajamų sąskaita)

- parduotų prekių savikaina (išlaidų sąskaita)

Apibendrinant: kiekviena apskaitos operacija saugoma žurnale, kuris veikia kaip tarpinė informacijos saugykla, kuri vėliau įrašoma į bendrą žurnalo knygą. Didžioji knyga savo ruožtu naudojama šiai informacijai kaupti į verslo finansines ataskaitas, kurios vadinamos pradiniu bandomuoju balansu.

Naudoja

Aptarėme žurnalų naudojimą registruojant įmonės sandorius ir jis naudojamas bendroje žurnalų apskaitoje. Žurnalas taip pat gali būti naudojamas investuojant. Individualus prekybininkas ar profesionalus fondų valdytojas gali sudaryti žurnalą, kuriame registruoja dienos metu atliktų sandorių duomenis. Šie įrašai gali būti naudojami mokesčių, audito ir vertinimo tikslais.

Šie įrašai gali padėti prekybininkams įvertinti jų prekybos ir investavimo rezultatus tam tikrą laiką ir suteikti jiems informacijos apie savo nesėkmes ir sėkmę. Prekybininkai gali pasimokyti iš praeities ir patobulinti būsimus sandorius.

Tokį žurnalą paprastai sudaro pelningi ir nepelningi sandoriai, stebėjimo sąrašai, sąlygos prieš ir po rinkos, analizė ir užrašai apie kiekvieną perkamą ar parduodamą prekybą.

Technologiniai laimėjimai

Nors tai buvo praktikoje nuo laiko apskaitos tvarkymo, vis dėlto pažanga technologijų srityje beveik visos įmonės ir net mažos įmonės naudojasi žurnalų apskaitos programine įranga. Paprastas šių operacijų duomenų įvedimas į šią programinę įrangą registruojamas žurnale ir apskaitos knygose. Daugelis šių programinių programų suteikia paprastą išskleidžiamąjį meniu, kad būtų galima įrašyti operacijas, todėl sudėtingos ir varginančios užduotys tampa labai lengvos.

Išvada

Bendrasis žurnalas yra pirminis apskaitos registravimas, kuriame registruojamos visos operacijos, išskyrus tas, kurios įrašytos į specializuotą žurnalą, pvz., Kasos žurnalą, pirkimo žurnalą ir kt. Jame nurodoma operacijos data, aprašas, kreditinė ir debeto informacija. dviguba apskaitos sistema. Šie žurnalo įrašai naudojami formuojant didžiąją knygą, o informacija perkeliama į atitinkamas pagrindinės knygos sąskaitas. Tada knygos yra naudojamos bandomiesiems likučiams ir galiausiai finansinėms ataskaitoms sudaryti. Tačiau šie žurnalai buvo labiau matomi rankinio apskaitos dienomis. Atsiradus technologijoms, palengvėjo įrašų tvarkymo užduotis, nes visa informacija buvo saugoma vienoje saugykloje, nenaudojant specialių žurnalų.