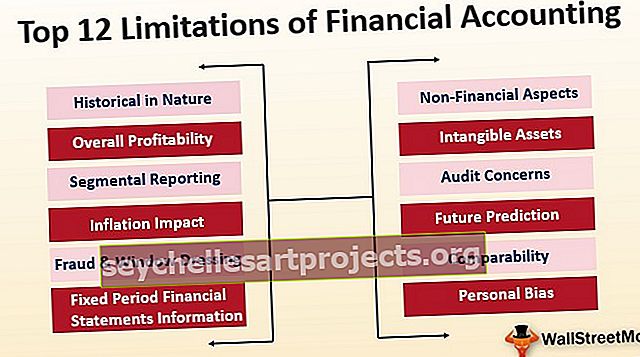

Finansinės apskaitos apribojimai (12 populiariausių su paaiškinimu)

Kas yra finansinės apskaitos apribojimas?

Finansinės apskaitos apribojimas reiškia tuos veiksnius, kurie gali atbaidyti finansinių ataskaitų vartotoją - investuotojus, vadovus, direktorius ir visas kitas verslo suinteresuotąsias šalis - priimant bet kokį sprendimą paprasčiausiai pasikliaujant tik finansinėmis sąskaitomis.

Teisinga sakyti, kad finansinės apskaitos apribojimai yra tie aspektai, į kuriuos neatsižvelgiama arba į kuriuos neatsižvelgiama rengiant finansinę atskaitomybę, ir tai daro įtaką pagrindiniam finansinių ataskaitų vartotojo sprendimų priėmimui bet kokiu reikalaujamu tikslu.

12 geriausių finansinės apskaitos apribojimų

# 1 - istorinis pobūdis:

- Finansinė apskaita yra pagrįsta istorinės savikainos metodu, o tai reiškia, kad finansinė apskaita reikalauja apskaityti finansines operacijas produkto ar turto įsigijimo arba įsigijimo savikaina.

- Nepripažįstama, kad produktas ar turtas gali turėti visiškai kitokią rinkos vertę, kaip ir data. Produktai ar turtas gali gauti nedidelę vertę, jei jie bus parduoti dabartinę dieną arba atvirkščiai.

- Šis apribojimas finansinės atskaitomybės vartotojui pateikia netikslų vaizdą.

2 - bendras pelningumas

- Pereinama prie pelningumo aspekto: labai svarbu suprasti, kad finansinė apskaita teikia finansinę informaciją apie bendrą ūkio subjektą.

- Kitaip tariant, jame pateikiama informacija apie viso ūkio verslą; jame nepateikiama finansinė informacija apie kiekvieną produktą, skyrių ar darbą.

# 3 - segmentų ataskaitos

- Ūkio subjektas taip pat galėtų vykdyti verslą keliuose skirtinguose segmentuose. Vadinasi, ūkio subjektas uždirba pajamas iš šių segmentų ir patiria išlaidas šiai veiklai vykdyti.

- Finansinė apskaita nepateikia jokios informacijos ar duomenų, t. Y. Atitinkamai segmento pelno maržos ir šiems segmentams būdingų išlaidų.

- Finansinėje apskaitoje neatsižvelgiama į tai, kad visų tipų įmonėms yra skirtingos pelno maržos, taip pat į tai, kad kiekvienam verslui keliami unikalūs išlaidų reikalavimai.

- Be to, tai tampa sudėtingu procesu, siekiant išsiaiškinti, kuris segmentas yra pelningiausias, o kuris - mažiausiai pelno uždirbantis ar nedarbingas.

# 4 - Infliacijos poveikis

- Finansinė apskaita reikalauja apskaityti turtą remiantis istorine savikaina. Tas pats pasakytina ir apie ilgalaikį turtą kuriantį turtą.

- Ekonomikoje, kur infliacija yra gana aukšta, finansinė apskaita kelia riziką, nes toks turtas nėra koreguojamas atsižvelgiant į infliacijos pokyčius, taigi šio ilgalaikio turto mastu parodomas ne toks stiprus ūkio subjekto balansas.

# 5 - Fiksuoto laikotarpio finansinių ataskaitų informacija

- Finansinė apskaita reikalauja parengti konkretaus laikotarpio finansines ataskaitas.

- Vartotojas gali gauti neteisingą finansinės informacijos vaizdą, tik nurodydamas konkretaus laikotarpio finansinę ataskaitą.

- Be to, verslo pinigų srautai skiriasi dėl staigių pokyčių ar verslo sezoniškumo.

- Taigi vartotojas turės pateikti finansines ataskaitas apie skirtingus laikotarpius, kad gautų teisingą verslo vaizdą.

# 6 - sukčiavimas ir langų puošimas

- Norėdami parodyti galingą finansinę grynąją vertę, buhalteris ar vadovybė gali kreiptis į finansines ataskaitas.

- Tokiu atveju vartotojui bus sunku žinoti šį faktą, ir vartotojas gali priimti sprendimą remdamasis tokiomis finansinėmis ataskaitomis, kurios neduoda tikslaus ir teisingo verslo būklės vaizdo.

# 7 - nefinansiniai aspektai

- Pirmas ir svarbiausias finansinės apskaitos aspektas yra tas, kad jame registruojami tik tie sandoriai, kuriuos galima įvertinti pinigine išraiška.

- Joje nėra galimybės registruoti operacijų, kurios, nors ir nėra piniginės, tačiau turi svarbų poveikį verslo valdymui.

- Tokie veiksniai kaip darbuotojų efektyvumas, rinkos konkurencija, įstatymai ir įstatymai, reglamentuojantys verslą, ekonominiai ir politiniai scenarijai, turi įtakos verslo veiklai. Tačiau jie neranda vietos finansinėse įmonės sąskaitose.

8 - nematerialusis turtas

- Finansinė apskaita nepripažįsta daug nematerialiojo turto. Nematerialusis turtas, pvz., Prekės ženklo vertė, prestižas ir naujo turto plėtra, neranda vietos finansinėse ataskaitose.

- Priešingai, tam reikia nustatyti mokestį už išlaidas, patirtas kuriant šį nematerialųjį turtą.

- Tai suteikia labai silpną balanso vaizdą ir daro įtaką grynajai vertei tų organizacijų, kurios daug investuoja į turtą, bet mažai parduoda.

- Tai yra didelė problema daugeliui pradedančiųjų, nes yra IT įmonės, daug investuojančios į intelektinę nuosavybę.

# 9 - Audito rūpesčiai

- Įvairūs verslo subjektai dirba mažu ir vidutiniu lygiu, atsižvelgdami į tokio verslo operacijų lygį ir išvengdami nereikalingų sunkumų, auditas nėra privalomas, jei jie patenka į nurodytą kategoriją.

- Tačiau ši smulkioji ir vidutinė įmonė turi parengti finansinę atskaitomybę, tačiau jos tiesiog nereikia tikrinti.

- Jei nėra audito, jie ne tik tinkamai laikėsi politikos ir principų. Taigi kyla klausimas, ar finansinė atskaitomybė yra patikima?

# 10 - Ateities prognozės

- Visa finansinių ataskaitų teorija yra suformuota remiantis savikainos principu ir konkrečiai laikotarpiui, kaip to reikalauja įstatymai.

- Paprasčiau tariant, visi finansiniai duomenys yra pagrįsti ankstesniais sandoriais ir nesuteikia galimybių analizuoti, koks bus numatomas ar būsimas verslo perspektyvumas.

- Ji nepateikia jokios informacijos apie verslo stabilumą ar augimo aspektus ateinančiais metais.

# 11 - palyginamumas

- Norint palyginti skirtingų bendrovių finansines ataskaitas, bendrovių laikomasi apskaitos politikos turi būti ta pati.

- Tačiau praktiškai taip nėra, nes apskaitos politika apima sprendimų ir patirties naudojimą, ir ta pati įmonė gali skirtis pagal skirtingus verslo modelius ir skirtingus buhalterius, turinčius unikalią patirtį ir kompetenciją.

# 12 - asmeninis šališkumas

- Nors sąskaitų knygos yra parengtos nepamiršti apskaitos principų, daugelis šių principų reikalauja, kad buhalteris savo sprendimais ir patirtimi pasinaudotų praktiniais atvejais.

- Taigi pagrindas, kuriuo remiantis buvo taikomi principai, gali skirtis, atsižvelgiant į skirtingą buhalterio, dalyvaujančio rengiant finansinę atskaitomybę, patirtį ir kompetenciją.

Išvada

Nors yra daugybė pranašumų, susijusių su finansinės apskaitos taikymu versle, tai neatsižvelgia į tam tikrus veiksnius. Šie veiksniai yra ne kas kita, kaip finansinės apskaitos apribojimai, todėl finansinių ataskaitų naudotojo nuomonė ar sprendimas gali pasikeisti arba skirtis. Tuo pat metu šių veiksnių, kurie nepatenka į finansinės apskaitos sritį, svarstymas daro įtaką tolesniam vartotojo veiksmui ar veiksmams.