Balanse mokėtinos pastabos (apibrėžimas, žurnalo įrašai)

Kas yra mokėtini užrašai?

Mokėtini vekseliai yra skolos raštelis, kurį skolintojas siūlo paskolos gavėjui už šių dviejų susitarimą, kai paskolos gavėjas privalo sumokėti paskolos davėjui tam tikrą sumą per nustatytą laikotarpį kartu su palūkanomis.

Balanse mokėtinų obligacijų rūšys

Yra du tipai -

Trumpalaikiai mokėtini vekseliai

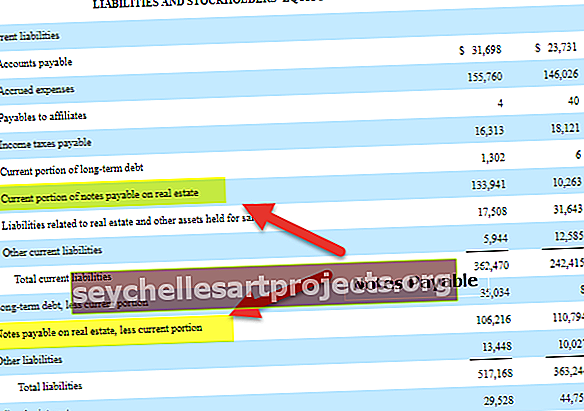

Pirma, bendrovė pateikia mokėtinus vekselius kaip trumpalaikį įsipareigojimą. Bendrovė tai laiko trumpalaikiu įsipareigojimu, kai konkretaus mokėtino vekselio trukmė turi būti sumokėta per metus. Kaip matome iš pirmiau pateikto pavyzdžio, CBRE dabartinė obligacijų dalis yra atitinkamai 133,94 mln. Ir 10,26 mln. JAV dolerių 2005 m. Ir 2004 m.

Mokėtinos ilgalaikės obligacijos

Kita vertus, jei mokėtinas vekselis turi būti sumokėtas po 12 ar daugiau mėnesių, tai laikoma ilgalaikiu įsipareigojimu. Pavyzdžiui, 2005 m. Ir 2004 m. CBRE ilgalaikis mokėtinas pelnas yra 106,21 mln. USD ir 110,02 mln. USD.

Kitame skyriuje pamatysime, kaip perduoti žurnalo įrašus.

Pastabos „Mokėtino žurnalo“ įrašai

Svarbu suprasti mokamų užrašų žurnalo įrašus. Tai padarius individas galės suprasti smulkmeną.

Pradėkime.

Atkreipkite dėmesį, kad įrašas įrašomas į gavėjo žurnalą (tai reiškia, kas įrašo pastabas į balansą, tai reiškia klientą).

Pirmasis įrašas būtų -

Grynaisiais pinigais A / C ……………… ..Dr 1000 -

Į mokėtinas obligacijas A / C… .Cr - 1000

Čia mes įrašėme šį įrašą klientų knygose, nes tai rodo, kad klientas pasiskolino pinigus vietoj mokėtinų vekselių.

Čia mes nurašėme grynuosius pinigus, nes grynieji yra turtas. Kai gauname grynųjų, turtas padidėja. Kai turtas padidėja, mes nurašome sąskaitą. Tuo pačiu mes tai įskaityėme, nes tai yra atsakomybė. Kaip įsipareigojimas, jis padidėja. Padidėjus įsipareigojimams, mes įskaitome sąskaitą.

Kitas įrašas bus palūkanų išlaidų įrašas.

Kliento požiūriu, palūkanų mokėjimas yra išlaidos; bet klientas dar nemoka palūkanų. Taigi čia yra žurnalo įrašas, kurį perduosime kliento sąskaitų knygose -

Palūkanų išlaidos A / C ……………… ..Dr 150 -

Į mokėtinas palūkanas A / C… .Cr - 50

Į grynuosius pinigus A / C ………………… Cr - 100

Šiame žurnalo įraše mes nurašėme palūkanų išlaidas. Palūkanų išlaidos yra išlaidos. Padidėjus išlaidoms, mes nurašome sąskaitą. Tuo pat metu įskaitėme mokėtinas palūkanas. Kodėl? Nes palūkanų išlaidos dar nėra visiškai apmokamos. Todėl mes tai traktuojame kaip atsakomybę. Padidėjus įsipareigojimams, mes įskaitome sąskaitą. Čia įmonė sumokėjo dalį palūkanų; todėl įskaitydavome grynųjų pinigų sąskaitą, nes sumažėjus turtui, įskaitome sąskaitą.

Tada būtų įrašas žurnale, kai visa suma bus sumokėta kartu su mokėtinomis palūkanomis.

Tokiu atveju mes pateiksime šį žurnalo įrašą -

Mokėtinos pastabos A / C ………………… .Dr 1000 -

Mokėtinos palūkanos A / C ……………… ..Dr 50 -

Į grynuosius pinigus A / C… .Cr - 1050

Atkreipkite dėmesį, kad aukščiau pateiktas žurnalo įrašas bus perduotas tik sumokėjus visą sumą.

Čia mes nurašysime jį, nes nebebus jokios atsakomybės, kai bus sumokėta visa suma. Mes taip pat nurašysime mokėtinas palūkanas, nes dalis palūkanų turėjo būti mokama, bet ne dabar.

Kredituojame grynųjų pinigų sąskaitą, nes grynieji pinigai, kaip turtas, išeina iš įmonės. Kadangi grynieji pinigai yra turtas, kai jie sumažės, mes nurašysime sąskaitą.

Rekomenduojami straipsniai

Tai buvo mokėtinų obligacijų balanse ir jos apibrėžimo vadovas. Čia aptarsime mokėtinų užrašų pavyzdžius kartu su žurnalo įrašais ir paaiškinimais. Taip pat galite peržiūrėti šiuos straipsnius toliau, kad sužinotumėte daugiau apie apskaitą -

- Palyginti - mokėtinos sumos ir mokėtinos pažymos

- Gautinų užrašų pavyzdys

- Balanso analizės apibrėžimas

- Įsipareigojimų rūšys balanse

- Nuomos normos koeficientas <