Mokumo rodikliai (formulė, pavyzdys, sąrašas) Apskaičiuokite mokumo koeficientą

Kas yra mokumo rodikliai?

Mokumo koeficientai yra koeficientai, kurie apskaičiuojami vertinant organizacijos finansinę būklę ilgalaikio mokumo požiūriu. Šie rodikliai matuoja įmonės gebėjimą įvykdyti ilgalaikius įsipareigojimus, o investuotojai juos atidžiai stebi, kad suprastų ir įvertintų verslo gebėjimą įvykdyti savo ilgalaikius įsipareigojimus ir padėti jiems priimti sprendimus dėl ilgalaikio savo lėšų investavimo. Verslas.

- Atitinkamai mokumo koeficientai apskaičiuojami vertinant finansinę būklę, siekiant įsitikinti, ar verslas yra finansiškai tinkamas vykdyti savo ilgalaikius įsipareigojimus.

- Mokumo rodikliai analizuoja verslo galimybes sumokėti ilgalaikę skolą. Čia svarbu pažymėti, kad akcininkų lėšų dalis (savininko nuosavybė) iš visų įsipareigojimų lemia organizacijos mokumą.

- Kuo didesni akcininkų fondai, palyginti su kitais organizacijos įsipareigojimais, tuo didesnis mokumo verslas turi ir atvirkščiai.

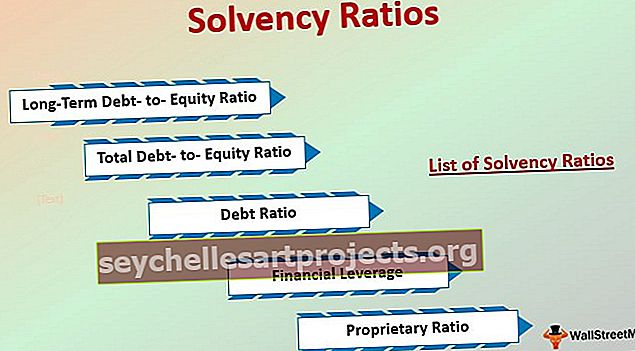

Mokumo rodiklių sąrašas

Svarbiausių mokumo rodiklių sąrašas aptariamas toliau, o po jo pateikiamas skaitinis pavyzdys:

# 1 - ilgalaikio skolos ir nuosavo kapitalo santykis

Šia mokumo koeficiento formule siekiama nustatyti ilgalaikio skolos verslo, kurį ji yra prisiėmusi nuosavo kapitalo atžvilgiu, sumą ir padeda rasti verslo svertą. Čia į ilgalaikę skolą įeina ilgalaikės paskolos, ty obligacijos ar ilgalaikės paskolos, paimtos iš finansų įstaigų, o nuosavas kapitalas reiškia akcininkų fondus, ty nuosavas kapitalas, privilegijuotasis akcinis kapitalas ir rezervai nepaskirstytojo pelno pavidalu. Šis santykis taip pat padeda nustatyti, kiek ilgalaikių skolų verslas padidino, palyginti su nuosavo kapitalo indėliu.

Mokumo koeficiento formulė:

Ilgalaikės skolos ir nuosavo kapitalo santykis = ilgalaikės skolos / viso nuosavo kapitalo santykis# 2 - bendras skolos ir nuosavo kapitalo santykis

Šia mokumo koeficiento formule siekiama nustatyti visos skolos (į kurią įeina ir trumpalaikė, ir ilgalaikė) sumą, kurią verslas prisiėmė nuosavo kapitalo atžvilgiu, ir padėti surasti bendrą verslo svertą. Santykis padeda nustatyti, kiek verslo yra finansuojama iš skolų, palyginti su nuosavo kapitalo įnašu. Trumpai tariant, santykis, didesnis finansinis svertas ir didesnė rizika dėl didelių verslo įsipareigojimų (palūkanų ir pagrindinių mokėjimų forma)

Mokumo koeficiento formulė:

Bendras skolos ir nuosavo kapitalo santykis = bendra skola / visas nuosavas kapitalas# 3 - skolos santykis

Šiuo santykiu siekiama nustatyti viso įmonės turto (kuris apima ir trumpalaikį, ir ilgalaikį turtą), finansuojamo iš skolos, dalį, kuri padeda įvertinti bendrą verslo svertą. Kuo didesnis santykis, tuo didesnis finansinis svertas ir didesnė finansinė rizika dėl sunkių verslo įsipareigojimų (palūkanų ir pagrindinių mokėjimų pavidalu).

Mokumo koeficiento formulė:

Skolos santykis = bendra skola / visas turtas# 4 - finansinis svertas

Finansinio sverto koeficientas atspindi visų įsipareigojimų, tiek palūkanų, tiek be palūkanų, poveikį. Šiuo santykiu siekiama nustatyti, kiek verslo turto priklauso įmonės akcininkams, o ne skolų turėtojams / kreditoriams. Atitinkamai, jei didžiąją turto dalį finansuoja akcininkų akcininkai, verslas bus mažiau valdomas, palyginti su didžiąją dalį skolų finansuojamo turto (tokiu atveju verslas bus labiau įsiskolinęs). Kuo didesnis santykis, tuo didesnis svertas ir didesnė finansinė rizika dėl didelių skolinių įsipareigojimų, prisiimtų finansuoti verslo turtą

Mokumo koeficiento formulė:

Finansinis svertas = visas turtas / visas nuosavas kapitalas# 5 - nuosavybės santykis

Šis santykis nustato santykį tarp akcininkų lėšų ir viso verslo turto. Tai nurodo, kiek akcininkų lėšos buvo investuotos į verslo turtą. Kuo didesnis santykis, tuo mažesnis svertas ir palyginti mažesnė yra verslo finansinė rizika. Ir atvirkščiai, jį galima apskaičiuoti naudojant atvirkštinį finansinio sverto koeficientą.

Mokumo koeficiento formulė:

Nuosavybės koeficientas = bendras nuosavas kapitalas / visas turtasMokumo rodiklių pavyzdys

Supraskime aukščiau pateiktus santykius naudodamiesi skaitmeniniu pavyzdžiu, kad geriau suprastume koncepciją:

„Alpha“ ir „Beta“ yra dvi bendrovės, veikiančios toje pačioje „Odinių batų gamybos“ srityje, kuri metų pabaigoje pateikė tam tikrą informaciją iš savo balanso. Panagrinėkime dviejų įmonių mokumą remdamiesi tuo pačiu.

Dabar pažiūrėkime toliau pateiktą mokumo rodiklių formulę ir apskaičiavimą:

Žemiau pateiktame paveiksle mes apskaičiavome įvairius mokumo rodiklius.

Remiantis aukščiau pateiktais rodikliais, galime pastebėti keletą įdomių įžvalgų:

- „Alpha Company“ turi didesnį ilgalaikio skolos ir nuosavo kapitalo santykį, palyginti su „Beta Company“, tačiau mažesnis visos skolos ir nuosavo kapitalo santykis, palyginti su „Beta“, o tai rodo, kad „Beta Company“ naudoja daugiau trumpalaikių skolų finansavimo savo finansavimui ir bus daugiau likvidumo rizika tuo atveju, jei trumpalaikės palūkanų normos pasikeistų nepalankiai.

- Abi bendrovės turi tą patį bendros skolos lygį; tačiau dėl padidėjusio nuosavo kapitalo įnašo „Alpha Company“ turi mažiau finansinių svertų, palyginti su „Beta Company“.

Išvada

Reikia pažymėti, kad įvairūs pirmiau aptarti mokumo rodikliai neturėtų būti vertinami atskirai, bet turėtų būti vertinami bendrai, o tai padės suinteresuotosioms šalims geriau suprasti ir įvertinti šių rodiklių svarbą ir geriau nuspręsti dėl ilgalaikio mokumo ir gebėjimų. vykdyti savo finansinius įsipareigojimus ir toliau būti vertės kūrėjais.