Kapitalo skolinimosi koeficientas (reikšmė, formulė) Skaičiavimo pavyzdžiai

Kas yra kapitalo skolinimo koeficientas?

Kapitalo skolinimo santykis yra viso nuosavo kapitalo ir visos skolos santykis; tai yra ypač svarbi metrika, kai analitikas bando investuoti į įmonę ir nori palyginti, ar įmonė turi tinkamą kapitalo struktūrą, ar ne.

Nuo 2013 m. Daugumos naftos ir dujų bendrovių kapitalo skolinimo koeficientas smuko . Kodėl? Ar tai gerai, ar blogai?

Bet pirmiausia, koks yra kapitalo skolinimo koeficientas? Jame pasakojama apie bendrovių kapitalo struktūrą. Apskritai, kapitalo skolinimas yra ne kas kita, o nuosavo kapitalo ir visos skolos santykis. Ši kritinė informacija apie kapitalo struktūrą daro šį santykį vienu svarbiausių rodiklių, į kuriuos reikia atsižvelgti prieš investuojant.

Pagal šį santykį investuotojai gali suprasti, koks yra įmonės kapitalas. Įmonės kapitalas gali būti tiek mažos, tiek didelės. Kai įmonės kapitalą sudaro daugiau bendrų akcijų, o ne kitos fiksuotų palūkanų ar dividendus turinčios lėšos, sakoma, kad tai buvo mažai orientuota. Kita vertus, kai įmonės kapitalą sudaro mažiau paplitusios akcijos ir daugiau palūkanų ar dividendus turintys fondai, sakoma, kad jis yra labai orientuotas.

Kodėl dabar svarbu žinoti, ar įmonės kapitalas yra didelis, ar mažas? Štai kodėl. Įmonės, turinčios žemą orientaciją, paprastai moka mažiau palūkanų ar dividendų, užtikrindamos paprastų akcininkų interesus. Kita vertus, aukštos kokybės įmonės turi labiau domėtis investuotojų rizika. Dėl šios priežasties bankai ir finansų įstaigos nenori skolinti pinigų įmonėms, kurios jau yra labai pasirengusios.

Taip pat pažiūrėkite į didžiųjų raidžių santykį

Kapitalo skolinimo koeficiento formulė

Dabar pažvelkime į formulę atidžiau, kad galėtume patys apskaičiuoti santykį, kad suprastume firmos kapitalo struktūros smulkmenas.

Štai kaip galite apskaičiuoti kapitalo skolinimo koeficientą -

Kapitalo skolinimo koeficientas = paprastųjų akcininkų nuosavybės ir fiksuotųjų palūkanų fondai.

Supraskime, ką mes įtrauksime į paprastųjų akcininkų nuosavybę ir fiksuotąsias (pajamų) palūkanas turinčius fondus.

- Bendroji akcininkų nuosavybė : Mes paimsime akcininkų nuosavybę ir išskaičiuosime privilegijuotąsias akcijas (jei tokių yra).

- Fiksuotų palūkanų fondai: sąrašas ilgas. Turime įtraukti daug komponentų, už kuriuos įmonės moka palūkanas. Pavyzdžiui, mes įtrauksime ilgalaikes paskolas / skolas, obligacijas, obligacijas ir pageidaujamas akcijas.

Taigi iš to, kas išdėstyta pirmiau, akivaizdu, kad imsime paprastą paprastųjų akcijų ir visų kitų kapitalo struktūros komponentų santykį. Iš santykio galėtume suprasti, ar įmonės kapitalas yra didelis, ar mažas.

Kapitalo skolinimo santykio aiškinimas

Visų pirma, kapitalo skolinimo koeficientas taip pat vadinamas finansiniu svertu. Finansinis svertas yra geras dalykas įmonei, kuriai reikia išplėsti savo galimybes. Tačiau tuo pat metu įmonei ne mažiau naudinga gauti pakankamai pajamų, kad būtų galima sumokėti palūkanas už pasiskolintas paskolas ir sumokėti skolą. Štai kodėl bet kokio ekonominio nuosmukio metu didelę riziką patiriančioms įmonėms kyla didelė rizika. Ekonominės katastrofos metu šios įmonės iškelia bankroto bylą. Taigi, priklausomai nuo skolos mokėti už tolesnę įmonės veiklą, visada nėra gera idėja. Taigi ko reikia firmoms? Vieno žodžio atsakymas yra „pusiausvyra“.

Antra, yra viena samprata, į kurią įmonės atsižvelgia kurdamos kapitalo skolinimą, tai yra „prekyba nuosavu kapitalu“. Kadangi kapitalo skolinimas turėtų būti planuojamas iš anksto, svarbu, kad įmonės vertintų šią „prekybos akcijomis“ koncepciją. Tai reiškia, kad jei grynosios verslo pajamos yra didesnės nei palūkanų mokėjimo išlaidos, paprastųjų akcijų savininkai ir toliau gaus savo dalį, kuri paprastai gali būti vadinama „akcininkų turto maksimizavimu“. Daugelis verslo mąstytojų teigia, kad „maksimalus akcininkų turto padidinimas“ yra vienas iš svarbiausių verslo valdymo tikslų. Taigi todėl svarbu suprasti, ar įmonė yra labai orientuota, ar mažai, ir kaip jai sekasi padengti palūkanų mokėjimą ir uždirbti deramą pelną.

Kapitalo skolinimo koeficiento pavyzdys

Mes pateiksime keletą pavyzdžių, iliustruodami kapitalo skolinimą, kad galėtume apimti šią koncepciją visais aspektais.

1 pavyzdys

Mes turime šią informaciją apie įmonę A -

| Išsami informacija | JAV doleriais |

| Akcininkų nuosavybė | 300 000 |

| Trumpalaikė skola | 200 000 |

| Ilgalaikė skola | 300 000 |

Turime išsiaiškinti kapitalo skolinimo koeficientą.

Šis pavyzdys yra pagrindinis ir mes tiesiog įdėsime vertę į tinkamą vietą, kad sužinotume santykį.

| Išsami informacija | JAV doleriais |

| Trumpalaikė skola (1) | 200 000 |

| Ilgalaikė skola (2) | 300 000 |

| Fondai, turintys palūkanas (1 + 2) | 500 000 |

Kapitalo skolinimosi koeficientas = paprastųjų akcininkų nuosavybės ir ilgalaikių palūkanų fondai

| Išsami informacija | JAV doleriais |

| Akcininkų nuosavybė (3) | 300 000 |

| Fondai, turintys palūkanas (4) | 500 000 |

| Kapitalo skolinimosi koeficientas | 3: 5 (aukštos pavaros) |

Iš aukščiau nurodyto santykio galime daryti išvadą, kad skola yra labiau paplitusi kapitalo struktūroje nei akcininkų nuosavybė. Taigi, jis yra labai pritaikytas.

2 pavyzdys

MNP įmonė pateikė žemiau pateiktą informaciją apie pastaruosius 2 metus -

| Išsami informacija | 2015 m. (JAV doleriais) | 2016 m. (JAV doleriais) |

| Bendroji nuosavybė | 300 000 | 400 000 |

| Pageidaujama akcija @ 7% | 200 000 | 100 000 |

| Obligacija @ 8% | 300 000 | 200 000 |

Turime apskaičiuoti kapitalo skolinimo koeficientą ir sužinoti, ar pastaruosius 2 metus įmonė yra nukreipta į didelę ar mažą pavarą.

Iš pirmiau pateikto pavyzdžio matome, kad pageidaujamos akcijos ir obligacijos yra dividendai ir palūkanų turintys fondai. Mums taip pat buvo suteikta bendra nuosavybė.

Taigi, susumavus palūkanas / dividendus turinčius fondus, gauname -

| Išsami informacija | 2015 m. (JAV doleriais) | 2016 m. (JAV doleriais) |

| Pageidaujama akcija @ 7% | 200 000 | 100 000 |

| Obligacija @ 8% | 300 000 | 200 000 |

| Iš viso palūkanas / dividendus turintys fondai | 500 000 | 300 000 |

Dabar galime apskaičiuoti kapitalo skolos santykį per pastaruosius 2 metus -

| Išsami informacija | 2015 m. (JAV doleriais) | 2016 m. (JAV doleriais) |

| Bendrasis kapitalas (A) | 300 000 | 400 000 |

| Iš viso palūkanas / dividendus turintys fondai (B) | 500 000 | 300 000 |

| Kapitalo skolinimo koeficientas (A / B) | 3: 5 | 4: 3 |

Pagal šį santykį galime lengvai pasakyti, kad 2015 m. Įmonė buvo pasiruošusi aukštai. Tačiau vėliau, padidėjus bendram kapitalui 2016 m., Įmonės kapitalo struktūra tapo maža. Idėja yra pamatyti paprastojo kapitalo ir palūkanas / dividendus turinčių lėšų dalį kapitalo struktūroje. Jei įmonės kapitalo struktūrą sudaro daugiau palūkanas / dividendus turintys fondai, įmonės kapitalas yra labai nukreiptas ir atvirkščiai.

3 pavyzdys

Pažvelkime į žemiau pateiktą informaciją, kurią pateikė „F Corporation“ -

| Išsami informacija | JAV doleriais |

| Akcininkų nuosavybė | 840 000 |

| Pageidaujamos akcijos | 160 000 |

| Banko overdraftas | 50 000 |

| Trumpalaikė skola | 600 000 |

| Ilgalaikė skola | 300 000 |

Apskaičiuokite „F Corporation“ kapitalo skolos santykį.

Čia yra įdomus papildymas. Matome, kad yra suteikiamas banko sąskaitos pereikvojimas. Ar turėtume įtraukti banko sąskaitos pereikvojimą į bendrą akcijų paketą, ar turėtume jį įtraukti į palūkanas mokančius fondus?

Gerai įsižiūrėję pamatytume, kad banko sąskaitos pereikvojimas yra viena iš paskolos formų, reikalaujančių palūkanų, siūlydama papildomam skolininkui grynuosius pinigus, kai jo sąskaitoje jų nebuvo. Taigi už banko sąskaitos pereikvojimą skolininkas turi mokėti palūkanas. Tai reiškia, kad jis turėtų būti įtrauktas į palūkanas mokančius fondus.

Taigi, šio pavyzdžio atveju apskaičiuokime palūkanas / dividendus turinčius fondus -

| Išsami informacija | JAV doleriais |

| Pageidaujamos akcijos | 160 000 |

| Banko overdraftas | 50 000 |

| Trumpalaikė skola | 600 000 |

| Ilgalaikė skola | 300 000 |

| Iš viso palūkanas / dividendus turintys fondai | 11,10 000 |

Dabar šis santykis būtų -

| Išsami informacija | JAV doleriais |

| Akcininkų nuosavybė | 840 000 |

| Palūkanas / dividendus turintys fondai | 11,10 000 |

| Kapitalo skolinimosi koeficientas | 21:37 (aukštos pavaros) |

Šiuo atveju taip pat firmos kapitalas yra labai pritaikytas.

Dabar lieka klausimas, ką darytų įmonė, sužinojusi, kad jos kapitalas yra labai nukreiptas, ir ji turi imtis veiksmų, kad kapitalas būtų palaipsniui nukreiptas.

Apskaičiuokite kapitalo skolinimo santykį - „Nestle“ pavyzdys

Šis momentinis vaizdas yra konsoliduotas „Nestle“ balansas 2014 m. Ir 2015 m. Gruodžio 31 d

šaltinis: „Nestle“

Apskaičiuota bendra „Nestle“ skola 2015 ir 2014 m.

- Dabartinė finansinės skolos dalis 2015 m. Ir 2014 m. Buvo atitinkamai 9 629 CHF ir 8 810 CHF.

- Ilgalaikė skolos dalis = 11 601 CHF (2015) ir 12 396 CHF (2014)

- Bendra skola (2015 m.) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Bendra skola (2014 m.) = 8810 CHF + 12 396 CHF = 21 206 CHF

Skaičiuojant kapitalo skolinimo koeficientą

| Milijonais CHF | 2015 m | 2014 m |

| Visas nuosavas kapitalas (1) | 63,986 | 71,884 |

| Bendra skola (2) | 21,230 | 21,206 |

| Visas nuosavas kapitalas skolai | 3,01x | 3.38x |

Kapitalo skolinimo koeficientas sumažėjo nuo 3,38 karto 2014 m. Iki 3,01 karto 2015 m. Šis santykis pirmiausia sumažėjo dėl nuosavo kapitalo sumažėjimo, kurį nulėmė nuosavų akcijų supirkimas, taip pat dėl sumažėjusių perskaičiavimo atsargų.

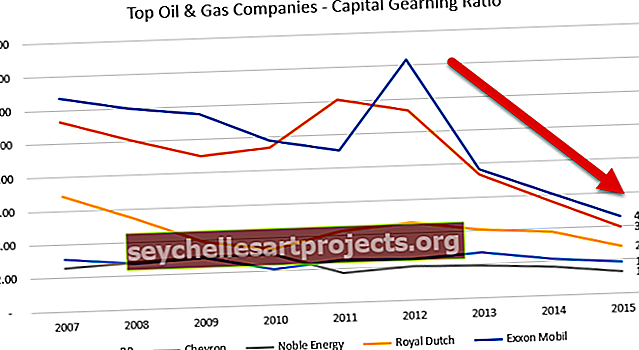

Kapitalo skolinimosi koeficientas - naftos ir dujų bendrovių pavyzdžių analizė

Žemiau pateikiamas „Exxon“, „Royal Dutch“, BP, „Noble Energy“ ir „Chevron“ nuosavo kapitalo grafikas.

Duomenų šaltinis: ycharts

Žemiau esančioje lentelėje pateikiami šių naftos ir dujų bendrovių kapitalo skolinimo rodikliai 2007–2015 m.

| Metai | BP | Ševronas | Tauri energija | Karališkasis olandas | „Exxon Mobil“ |

| 2015 m | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 m | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 m | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 m | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 m | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 m | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 m | 2.93 | 9.00 val | 3.02 | 3.89 | 11.51 |

| 2008 m | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 m | 3.08 | 11.30 val | 2.56 | 6.85 | 12.72 |

Duomenų šaltinis: ycharts

Bendra visų bendrovių tendencija mažinti kapitalo skolinimo koeficientą, ypač po 2013 m. 2013–2014 m. Prasidėjo lėtėjančios žaliavų (naftos) kainos, ir būtent čia nukentėjo dauguma naftos ir dujų bendrovių. Šios bendrovės negalėjo generuoti didelių pinigų srautų iš operacijų ir turėjo pasikliauti skola kaip finansavimo šaltiniu, taip padidindamos bendrą skolą. Dėl šios skolos padidėjimo sumažėjo santykis.

Tiriant „Pepsi“ sumažėjusį kapitalo skolinimo koeficientą

Kaip manote, kodėl sumažėjo „Pepsi“ kapitalo skolinimo koeficientas?

Duomenų šaltinis: ycharts

Kapitalo skolinimo santykis gali sumažėti dėl trijų priežasčių -

- Skolos padidėjimas

- Nuosavo kapitalo sumažėjimas

- Tiek (1), tiek (2) kiekvienas reikšmingai prisideda.

Pažvelkime į „Pepsi“ skolas ir nuosavą kapitalą per metus žemiau pateiktoje diagramoje.

šaltinis: ycharts

Pažymime, kad per pastaruosius 5 metus skola buvo nuolat didinama. 2015 m. „Pepsi“ skola sudarė 32,28 mlrd. JAV dolerių, palyginti su 28,90 mlrd.

Tačiau svarbu atkreipti dėmesį į staigų akcininkų nuosavybės pasikeitimą. „Pepsi“ akcininkų nuosavybė sumažėjo nuo 24,28 mlrd. USD 2013 m. Iki 11,92 mlrd. USD 2015 m.

Panagrinėkime, kas lėmė staigų akcininkų nuosavo kapitalo sumažėjimą.

Žemiau pateikiama „Pepsi“ balanso akcininkų nuosavybės skyriaus 2015 ir 2014 m. Apžvalga.

šaltinis: „Pepsi SEC Filings“

Pažymime, kad du straipsniai prisidėjo prie akcininkų nuosavo kapitalo sumažėjimo.

- Sukauptų kitų bendrųjų nuostolių padidėjimas. Tai yra nerealizuoti nuostoliai, kurie gali apimti tokius straipsnius kaip forex pelnas / nuostoliai, nerealizuotas vertybinių popierių pelnas / nuostoliai ir kt.

- Akcijų supirkimas, dėl kurio padidėjo iždo akcijos. Dėl tokio akcijų supirkimo sumažėjo akcininkų nuosavybė.

Kaip matome iš viršaus, pagrindinis „Pepsi“ kapitalo skolinimosi koeficiento sumažėjimo veiksnys buvo staigus akcininkų nuosavo kapitalo sumažėjimas.

Kaip įmonės sumažina kapitalo skolinimo koeficientą?

Paprastai įmonė gali padaryti keturis dalykus, kad sumažintų kapitalo skolinimą. Yra keletas priežasčių, dėl kurių įmonės turėtų sumažinti savo kapitalo skolinimąsi.

Pirma, įmonė turi pritraukti daugiau investuotojų, palengvindama jų naudojimą. Jei įmonės kapitalas yra labai nukreiptas, investuotojams būtų per daug rizikinga investuoti. Taigi, kol įmonė nesumažins kapitalo skolos, bus sunku pritraukti daugiau investuotojų.

Antra, įmonė turi laikytis amžinumo principo. Jei įmonės kapitalas ilgą laiką bus nukreiptas į didesnį, jiems būtų sunku sumokėti skolą, todėl jiems reikia iškelti bankrotą.

Taigi, kokius keturis dalykus įmonės gali padaryti, kad sumažintų kapitalo skolinimąsi?

Štai jie -

- Padidinkite laikotarpio pelną: geriausias ir dažnai protingiausias būdas sumažinti kapitalo skolinimąsi yra uždirbti daugiau pelno. Jei įmonė gali generuoti daugiau pinigų srautų (didesnis pelnas ne visada reiškia didesnį pinigų srautą, tačiau didesnis pinigų srautas paprastai gali reikšti geresnį pelną), tada įmonėms būtų lengviau sumokėti skolą ir sumažinti aukštą pavarų santykį .

- Pabandykite sumažinti apyvartinį kapitalą: Jei įmonės turi sumažinti apyvartinį kapitalą, jos turi sumažinti atsargų lygį, greitai gauti mokėjimą iš skolininkų ir pailginti mokėjimo kreditoriams laiką. Daugiau pinigų per trumpesnį laiką padės greitai sumokėti skolą. (taip pat pažiūrėkite į apyvartinio kapitalo santykį)

- Paskolas konvertuoti į akcijas: Įmonės gali konvertuoti paskolas į akcijas siūlydamos ne grynuosius, o akcijas. Tai padės dviem būdais. Visų pirma, įmonėms nereikės generuoti daugiau grynųjų, kad galėtų sumokėti skolas. Antra, net jei firmos turėtų daugiau grynųjų, jos galėtų jas panaudoti kitur ir dėl to skola virstų akcijomis.

- Parduokite akcijas, kad gautumėte grynųjų: jei įmonės gali parduoti akcijas, jos turės savo grynųjų pinigų, kad galėtų sumokėti skolas. Bet tai nėra labai gera idėja, jei įmonė nori išlikti versle labai ilgai.

Apribojimai

Kapitalo skolinimo koeficientas yra naudingas koeficientas norint sužinoti, ar firmos kapitalas yra tinkamai panaudotas, ar ne. Investuotojams kapitalo skolinimo koeficiento svarba priklauso nuo to, ar investicija yra rizikinga, ar ne. Jei įmonės kapitalą sudaro daugiau palūkanų turintys fondai, tai reiškia, kad investuotojams tai yra rizikingesnė investicija. Kita vertus, jei įmonė turi daugiau bendro kapitalo, tada būtų rūpinamasi investuotojų interesais.

Vienintelis galimas kapitalo skolinimo koeficiento apribojimas yra šis - šis koeficientas nėra vienintelis rodiklis, į kurį turėtumėte atsižvelgti, kai tik ketinate investuoti į įmonę. Čia pateikiama pagrindinė logika. Tarkime, kad žiūrite į bendrovės A kapitalo struktūrą. A bendrovė 2016 m. Turi 40% paprastųjų akcijų ir 60% skolintų lėšų. Dabar jūs manote, kad įmonė A būtų rizikinga investicija, nes ji yra labai orientuota. Bet norint susidaryti bendrą vaizdą, reikia pažvelgti ne tik į vienerių ar dvejų metų duomenis. Turite pažvelgti į paskutinį įmonės kapitalo struktūros dešimtmetį ir sužinoti, ar įmonė A ilgesnį laiką išlaikė aukštą pavarą. Jei taip, tai tikrai rizikingesnė investicija. Bet jei tai nėra scenarijus ir jie skolinosi skolą savo neatidėliotinam poreikiui,tada galite galvoti apie investicijas (atsižvelgiant į tai, kad patikrinsite ir kitus įmonės rodiklius).

Galiausiai

Kapitalo skolinimo koeficientas yra svarbesnis nei svarstoma. Tai yra vienas iš pirmųjų dalykų, kurį turėtumėte pamatyti, jei norite investuoti į įmonę. Tai, kaip įmonė nusprendžia finansuoti savo projektus, daug pasako apie ilgalaikį įmonės egzistavimą. Jei įmonė nuolat rizikuoja vien todėl, kad jai reikia investuoti į pelningus projektus, prieš investuodami turėtumėte gerai pagalvoti. Be atsargumo joks planavimas negali būti sėkmingas. Taigi, prieš priimdami bet kokį sprendimą dėl investicijos, pasidomėkite įmonės kapitalo skolinimo santykiu, grynaisiais įmonės pinigų srautais ir grynosiomis įmonės pajamomis.

Naudingas pranešimas

- Finansinio sverto formulės laipsnis

- Dividendų pajamingumo koeficiento apskaičiavimas

- Dividendų išmokėjimo koeficiento pavyzdys

- Palūkanų padengimo koeficientas <